Strategi perdagangan kuantitatif yang cekap dan disesuaikan berdasarkan model kuantitatif

Gambaran Keseluruhan

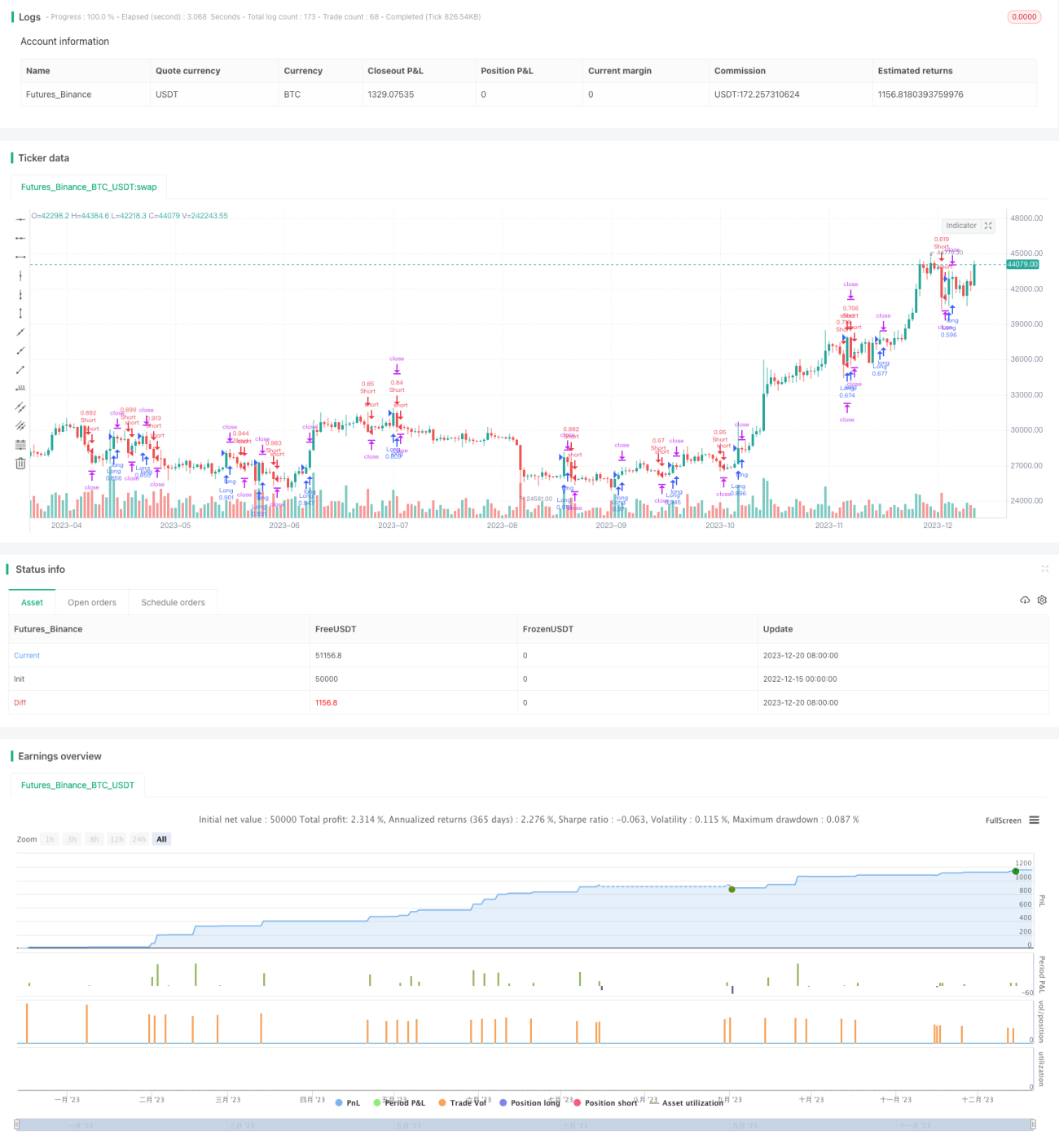

Strategi ini adalah strategi dagangan kuantitatif yang cekap disesuaikan berdasarkan model kuantitatif. Strategi ini menggunakan Model Modelius Volume sebagai model asas, dan telah dikembangkan serta dioptimumkan berdasarkan model tersebut. Strategi ini dapat menangkap peluang dagangan kuantitatif dalam pasaran dan mencapai keuntungan yang stabil.

Prinsip Strategi

Teras strategi ini adalah Model Modelius Volume. Model ini menggunakan perubahan harga dan volum dagangan untuk mengenal pasti peluang dagangan kuantitatif dalam pasaran. Secara khusus, strategi ini menggabungkan harga tutup (close), harga buka (open), harga tertinggi, dan harga terendah, serta mengira arah lilin semasa berdasarkan peraturan tertentu. Apabila arah lilin berubah, kualiti peluang dagangan kuantitatif dinilai berdasarkan saiz volum dagangan. Selain itu, strategi ini juga menggabungkan penunjuk SAR dan penunjuk purata bergerak untuk membantu menentukan masa masuk dan keluar.

Logik dagangan asas adalah: apabila penunjuk menembusi dari nilai negatif ke positif, lakukan beli (long); apabila penunjuk menembusi dari nilai positif ke negatif, lakukan jual (short). Di samping itu, strategi ini juga menetapkan stop loss, take profit, dan trailing stop loss untuk mengawal risiko.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah bahawa Model Modelius Volume dapat mengenal pasti peluang dagangan kuantitatif dengan berkesan. Berbanding dengan penunjuk teknikal tradisional, model ini lebih memberi tumpuan kepada perubahan volum dagangan, yang sangat berguna dalam dagangan kuantitatif frekuensi tinggi pada masa kini. Selain itu, peraturan masuk strategi agak ketat, yang dapat mengelakkan terlepas peluang dagangan kuantitatif sambil mengurangkan kebarangkalian isyarat palsu.

Analisis Risiko

Risiko utama strategi ini adalah bahawa Model Modelius Volume sendiri tidak dapat mengelakkan bunyi bising sepenuhnya. Apabila pasaran mengalami turun naik yang luar biasa, ia boleh menyebabkan isyarat dagangan yang salah. Di samping itu, penetapan parameter dalam strategi juga akan mempengaruhi keputusan akhir.

Untuk mengawal risiko, parameter boleh diselaraskan secara sesuai, dan digabungkan dengan penunjuk lain untuk pertimbangan tambahan. Selain itu, kedudukan stop loss dan take profit juga perlu ditetapkan dengan munasabah.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman. Sebagai contoh, boleh dipertimbangkan untuk menggabungkan algoritma pembelajaran mesin untuk mengoptimumkan penetapan parameter secara dinamik. Atau menggabungkan penunjuk seperti analisis sentimen untuk meningkatkan ketepatan keputusan. Selain itu, korelasi antara instrumen yang berbeza juga boleh dikaji untuk membina model arbitraj pelbagai instrumen.

Kesimpulan

Secara keseluruhan, strategi ini memanfaatkan kelebihan model kuantitatif Modelius Volume untuk mereka bentuk strategi dagangan kuantitatif yang praktikal. Ia boleh dioptimumkan dan ditingkatkan melalui pelarasan parameter, pengembangan model, pembelajaran mesin, dan lain-lain, untuk memperoleh keuntungan yang stabil dalam dagangan sebenar.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1