Strategi Perdagangan Purata Bergerak Taburan Gaussian

Gambaran Keseluruhan

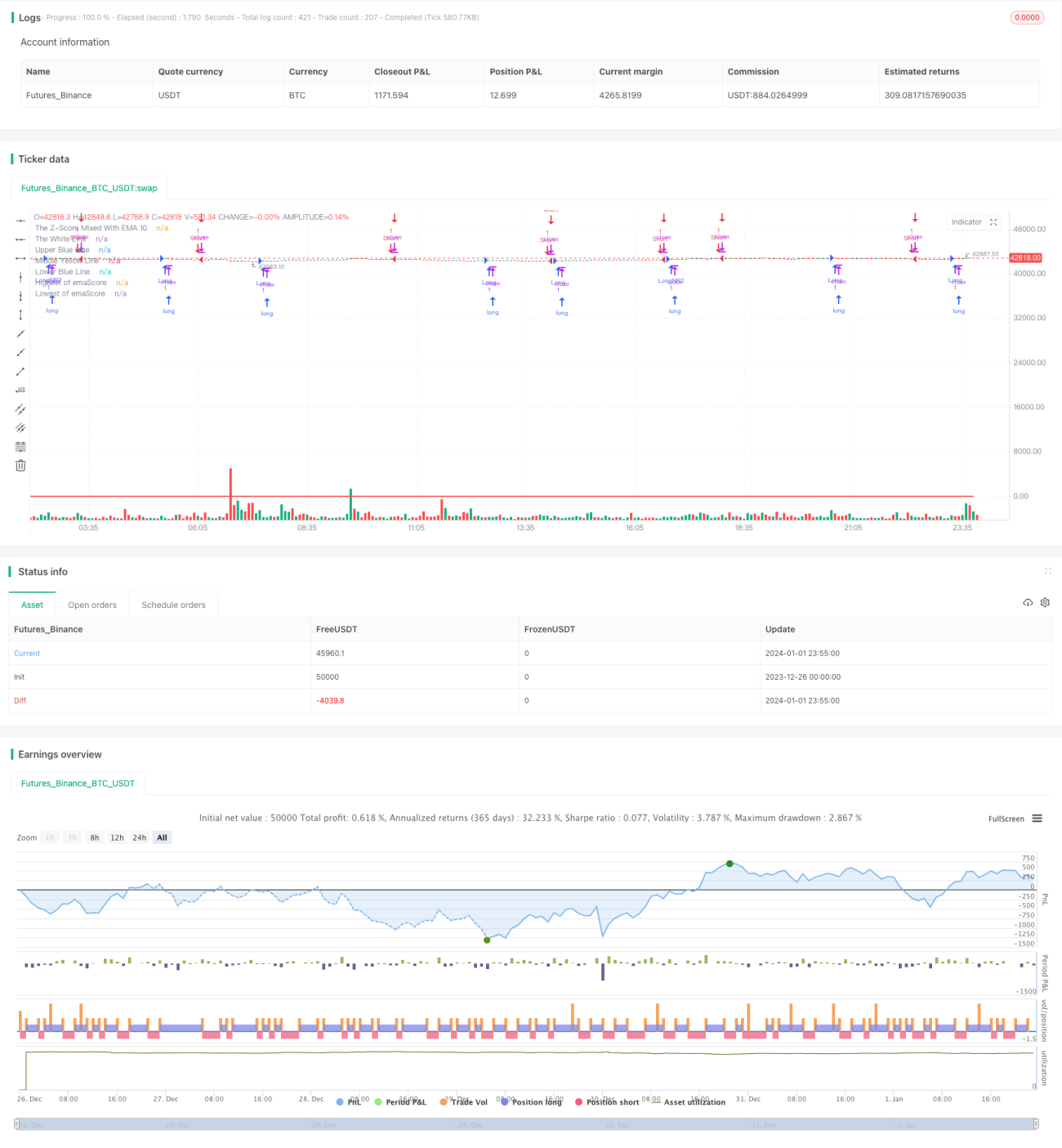

Strategi ini menggunakan konsep taburan Gaussian, mengira nilai-Z berdasarkan purata bergerak eksponen 10 tempoh lilin Heikin-Ashi, kemudian menetapkan ambang untuk purata bergerak eksponen 20 tempoh nilai-Z tersebut, dan menentukan masa membuka dan menutup posisi berdasarkan persilangan keluk.

Prinsip Strategi

-

Kira purata bergerak eksponen 10 tempoh harga penutup lilin Heikin-Ashi.

-

Berdasarkan data purata bergerak di atas, kira nilai-Z dalam tempoh 25. Nilai-Z menunjukkan bilangan sisihan piawai data daripada nilai purata, dan boleh menilai sama ada data adalah normal atau luar biasa.

-

Kira semula purata bergerak eksponen 20 tempoh bagi nilai-Z untuk mendapatkan keluk emaScore. Keluk ini mencerminkan arah aliran jangka panjang nilai-Z.

-

Berdasarkan taburan data emaScore, tetapkan ambang atas dan bawah. Memandangkan keluk akan mempunyai sedikit turun naik, di sini data pada 90% dan 10% taburan dipilih sebagai ambang.

-

Apabila emaScore menembusi garis tengah atau ambang bawah ke atas, lakukan posisi beli (long); apabila emaScore menembusi ambang atas atau ambang bawah ke bawah, atau titik tertinggi dalam 100 tempoh, lakukan posisi jual (short).

Analisis Kelebihan

-

Menggunakan konsep taburan Gaussian, menilai kenormalan melalui nilai-Z, boleh menapis penembusan palsu.

-

Penapisan dua lapis, mengira keluk emaScore, menilai arah aliran jangka panjang.

-

Menetapkan ambang yang munasabah, mengurangkan kebarangkalian perdagangan yang salah.

-

Menggabungkan titik tertinggi dan terendah 100 tempoh, boleh meraih peluang pembalikan.

Analisis Risiko

-

Penggunaan gabungan nilai-Z dan purata bergerak sensitif terhadap parameter, memerlukan pengoptimuman.

-

Penetapan ambang yang munasabah amat penting, terlalu lebar atau terlalu sempit akan menyebabkan kegagalan.

-

Titik tertinggi dan terendah 100 tempoh mudah menghasilkan isyarat palsu, boleh melonggarkan syarat pencetus dengan sewajarnya.

-

Lilin Heikin-Ashi sendiri mempunyai sedikit ketinggalan, perlu dinilai sama ada sesuai untuk strategi ini.

Arah Pengoptimuman

-

Uji purata bergerak dan parameter nilai-Z bagi tempoh yang berbeza.

-

Gunakan kaedah walk forward analysis untuk mengoptimumkan parameter secara automatik.

-

Cuba kaedah penetapan ambang yang berbeza, seperti gandaan sisihan piawai.

-

Perbaiki logik penentuan titik tertinggi dan terendah untuk mengelakkan isyarat palsu.

-

Cuba jenis lilin lain atau harga tipikal sebagai ganti lilin Heikin-Ashi.

Ringkasan

Strategi ini berdasarkan konsep taburan Gaussian, melalui purata bergerak eksponen berganda dan penetapan ambang dinamik, berkesan menilai harga luar biasa dan menghasilkan isyarat perdagangan. Kelebihan utama ialah boleh menapis penembusan palsu dan meraih pembalikan. Walau bagaimanapun, penetapan parameter dan penggunaan gabungan memberi kesan besar terhadap keputusan, masih perlu terus diuji dan dioptimumkan untuk mencari parameter dan kombinasi terbaik.

- 1