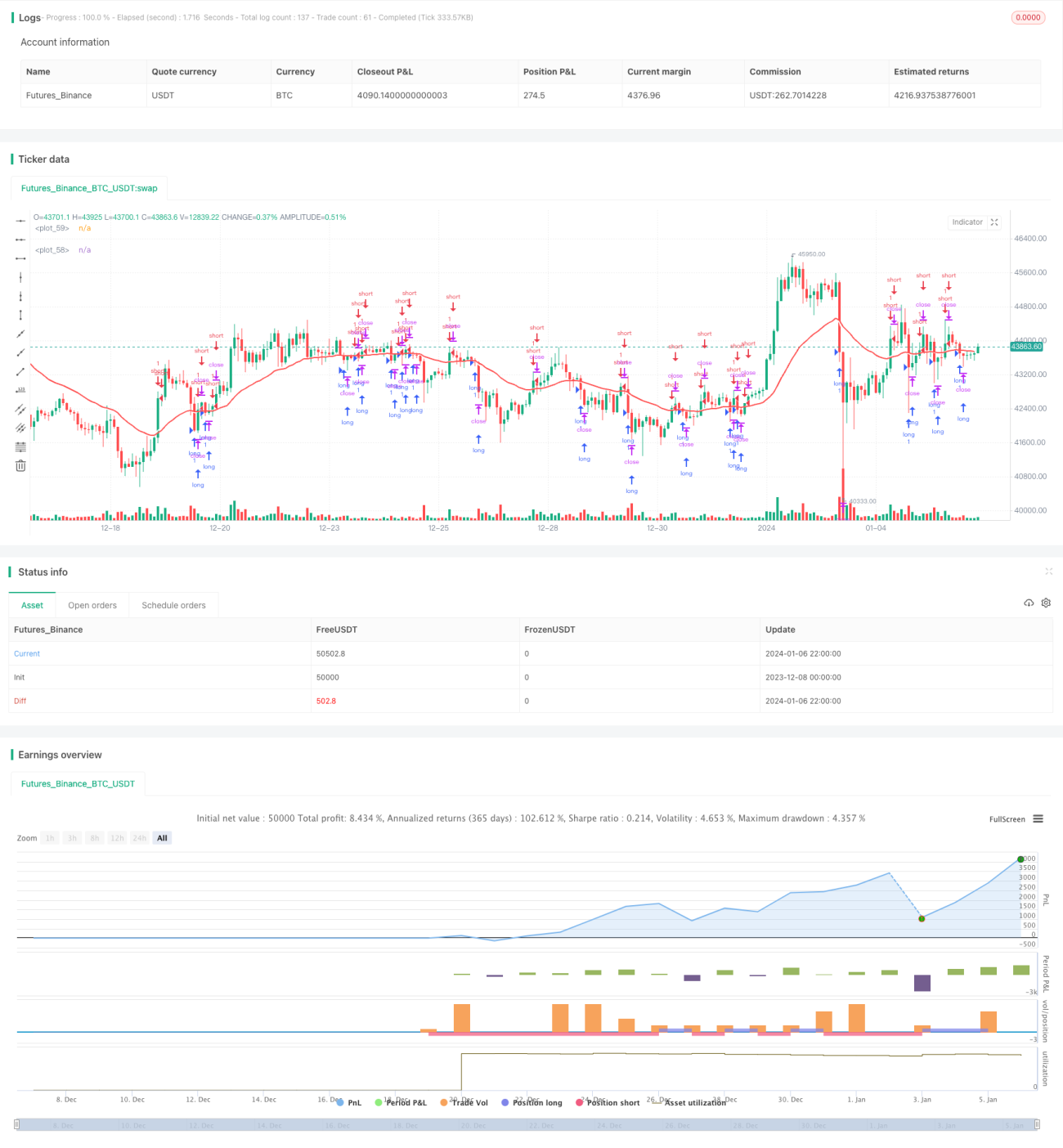

Strategi Pembalikan Purata Bergerak Berganda

Gambaran Keseluruhan

Strategi purata bergerak dwi-pembalikan arah aliran adalah strategi yang digunakan terutamanya untuk dagangan jangka sederhana dalam pasaran forex. Strategi ini menggunakan dua purata bergerak dengan tempoh yang berbeza untuk menjana isyarat dagangan. Apabila purata bergerak pantas dan purata bergerak perlahan membentuk golden cross, kedudukan jual diambil untuk mencari pembalikan; apabila purata bergerak pantas dan purata bergerak perlahan membentuk death cross, kedudukan beli diambil untuk mencari pembalikan.

Prinsip Strategi

Strategi ini menggunakan purata bergerak pada rangka masa 1 jam dan 1 hari. Purata bergerak pada rangka masa 1 jam bertindak balas dengan lebih pantas terhadap perubahan harga dan boleh digunakan sebagai purata bergerak pantas; purata bergerak pada rangka masa 1 hari bertindak balas dengan lebih perlahan terhadap perubahan harga dan boleh digunakan sebagai purata bergerak perlahan. Apabila purata bergerak pantas menembusi ke atas purata bergerak perlahan, pasaran dianggap dalam pasaran menaik dan isyarat jual akan dijana; apabila purata bergerak pantas menembusi ke bawah purata bergerak perlahan, pasaran dianggap dalam pasaran menurun dan isyarat beli akan dijana.

Prinsip untuk memasuki kedudukan beli atau jual untuk mencari pembalikan adalah, apabila purata bergerak pantas dan purata bergerak perlahan membentuk golden cross atau death cross, ia menandakan kemungkinan pembalikan pasaran. Saat apabila garis pantas menembusi ke atas atau ke bawah garis perlahan adalah ketika isyarat pembalikan dijana. Menurut teori dagangan pembalikan, harga biasanya tidak akan naik atau turun secara sehala; selepas berlakunya penembusan atau tahap sokongan dan rintangan penting, ada kemungkinan besar ia adalah saat pembalikan harga. Oleh itu, strategi ini menggunakan isyarat pembalikan purata bergerak dwi untuk menangkap peluang pembalikan.

Strategi ini juga menetapkan syarat masa dagangan dan tarikh. Dagangan hanya akan dijalankan dalam julat tarikh yang ditetapkan dan dalam sesi dagangan yang ditetapkan, bagi mengelakkan dagangan pada waktu yang tidak sesuai.

Analisis Kelebihan

Strategi purata bergerak dwi-pembalikan arah aliran mempunyai kelebihan berikut:

-

Strategi pembalikan mempunyai kelebihan ruang keuntungan yang besar. Dagangan pembalikan, dengan melakukan operasi bertentangan pada titik utama, boleh meraih keuntungan yang lebih tinggi dalam pasaran yang turun naik dengan banyak.

-

Menggunakan gabungan dua purata bergerak untuk menapis isyarat, mengelakkan isyarat palsu. Penunjuk tunggal mudah menghasilkan isyarat palsu, manakala gabungan dua penunjuk boleh meningkatkan kebolehpercayaan isyarat, menapis beberapa isyarat palsu, menjadikan peluang dagangan lebih boleh dipercayai.

-

Menetapkan syarat masa dagangan dan tarikh, mengelakkan tempoh pasaran tidak aktif, dan mengelakkan terperangkap. Hanya berdagang dalam sesi dan julat tarikh yang ditetapkan dapat mengelakkan tempoh turun naik harga yang melampau dan mengelakkan dagangan terhalang.

-

Strategi pembalikan sesuai untuk dagangan jangka sederhana. Berbanding dengan dagangan frekuensi tinggi, strategi jangka sederhana lebih stabil dan mengelakkan pembelian dan penjualan yang terlalu kerap.

-

Kawalan drawdown maksimum membantu dalam pengurusan modal. Menetapkan nisbah drawdown maksimum dapat mengawal risiko semalaman dengan baik dan mengelakkan kerugian modal yang besar.

Analisis Risiko

Strategi purata bergerak dwi-pembalikan arah aliran juga mempunyai risiko berikut:

-

Isyarat pembalikan mungkin gagal dan menyebabkan kerugian. Isyarat pembalikan harga tidak selalu boleh dipercayai; apabila harga terus bergerak mengikut arah aliran tanpa pembalikan, risiko kerugian akan dihadapi. Henti rugi boleh ditetapkan untuk mengawal kerugian.

-

Penyimpangan arah aliran membawa kerugian. Apabila kedua-dua purata bergerak telah jelas terpisah sebelum membuat pembalikan, risiko kerugian mungkin dihadapi. Masa pembalikan boleh ditentukan dengan memerhatikan jarak antara purata bergerak.

-

Penetapan sesi dagangan yang tidak sesuai mungkin menyebabkan terlepas peluang. Jika sesi dagangan ditetapkan terlalu ketat, beberapa peluang dagangan mungkin terlepas. Sesi dagangan boleh diluaskan dengan sewajarnya.

-

Kegagalan untuk henti rugi tepat pada masanya selepas pembalikan menyebabkan kerugian meningkat. Selepas pembalikan, jika harga terus bergerak mengikut arah aliran asal, henti rugi mesti dilakukan dengan segera untuk mengawal kerugian.

Arah Pengoptimuman

Strategi purata bergerak dwi-pembalikan arah aliran boleh dioptimumkan dari aspek berikut:

-

Menguji lebih banyak kombinasi penunjuk untuk mencari isyarat dagangan yang lebih baik. Penunjuk seperti MACD, KDJ boleh diuji dalam kombinasi dengan purata bergerak dwi untuk meningkatkan ketepatan isyarat.

-

Mengoptimumkan parameter tempoh purata bergerak untuk mencari parameter terbaik. Parameter purata bergerak dengan panjang berbeza boleh diuji melalui backtesting untuk menentukan tempoh optimum.

-

Meluaskan atau mengecilkan masa dagangan untuk mencari sesi dagangan terbaik. Berdasarkan ciri-ciri instrumen yang berbeza, kesan pelarasan tempoh dagangan boleh diuji.

-

Menambah syarat penapisan arah aliran untuk mengelakkan penyimpangan. Penunjuk seperti ADX boleh ditambah untuk menilai kekuatan arah aliran, mengelakkan pembalikan apabila tiada arah aliran yang jelas.

-

Menambah model pembelajaran mesin untuk mengesahkan isyarat. Model boleh dilatih untuk menilai kebolehpercayaan isyarat pembalikan, menapis beberapa isyarat berkualiti rendah.

Kesimpulan

Strategi purata bergerak dwi-pembalikan arah aliran adalah strategi yang sesuai untuk dagangan jangka sederhana dalam forex. Ia menggunakan golden cross dan death cross purata bergerak pantas dan perlahan untuk menjana isyarat pembalikan, melakukan operasi bertentangan pada titik utama pasaran, dan mempunyai kelebihan ruang keuntungan yang besar. Pada masa sama, ia juga menggunakan tetapan sesi dagangan dan drawdown maksimum untuk mengawal risiko. Ini adalah sistem pembalikan yang agak stabil, mampu memberikan pulangan yang tinggi sambil mengawal risiko. Pada masa hadapan, strategi ini boleh dipertingkatkan dan dioptimumkan melalui pengoptimuman penunjuk dan parameter, serta aplikasi model pembelajaran mesin.

- 1