Strategi Dagangan BTC Berasaskan Purata Pergerakan EMA dan Penunjuk MACD

Gambaran Keseluruhan

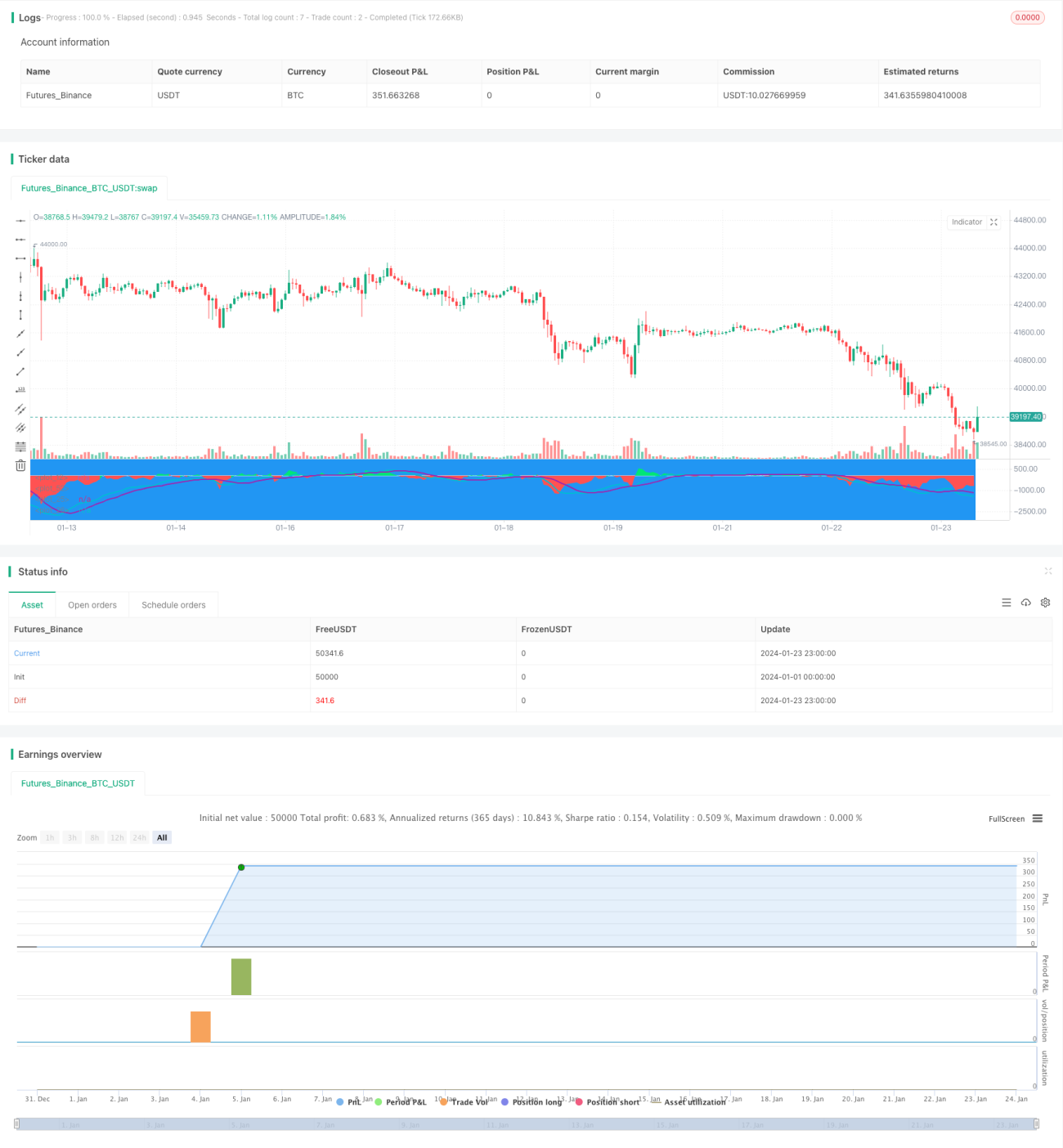

Strategi ini adalah strategi kompaun berdasarkan perbezaan purata bergerak EMA dan penunjuk MACD untuk dagangan jangka pendek BTC. Ia menggabungkan isyarat daripada EMA dan MACD untuk menghasilkan isyarat beli dan jual di bawah keadaan tertentu.

Prinsip Strategi

Apabila perbezaan adalah negatif dan kurang daripada ambang, dan MACD menunjukkan lintasan bearish, isyarat beli dihasilkan. Apabila perbezaan adalah positif dan lebih besar daripada ambang, dan MACD menunjukkan lintasan bullish, isyarat jual dihasilkan.

Dengan menggabungkan isyarat perbezaan EMA dan penunjuk MACD, isyarat palsu dapat ditapis dan kebolehpercayaan isyarat dapat ditingkatkan.

Analisis Kelebihan

- Menggunakan penunjuk kompaun menjadikan isyarat lebih boleh dipercayai.

- Menggunakan parameter kitaran pendek sesuai untuk dagangan jangka pendek.

- Mempunyai tetapan stop loss dan take profit untuk mengawal risiko.

Analisis Risiko

- Apabila pasaran turun naik secara mendadak, stop loss mungkin dilanggar.

- Parameter perlu dioptimumkan agar lebih sesuai dengan persekitaran pasaran yang berbeza.

- Perlu diuji pada pasangan mata wang dan bursa yang berbeza.

Arah Pengoptimuman

- Optimumkan parameter EMA dan MACD agar lebih sesuai dengan persekitaran turun naik BTC.

- Tambah strategi kedudukan buka dan tambah/kurang kedudukan untuk mengoptimumkan kecekapan penggunaan modal.

- Tambah kaedah stop loss seperti stop loss bergerak, stop loss ayunan, dll. untuk mengurangkan risiko.

- Uji keberkesanan di bursa dan pasangan mata wang yang berbeza.

Kesimpulan

Strategi ini menggabungkan kelebihan kedua-dua purata bergerak dan penunjuk MACD, menggunakan isyarat kompaun untuk menapis isyarat palsu dengan berkesan. Dengan mengoptimumkan parameter dan strategi buka kedudukan, pulangan yang stabil dapat dicapai. Walau bagaimanapun, perlu berhati-hati terhadap risiko stop loss dilanggar dan perlu diuji serta diperhalusi lagi.

- 1