Strategi Perdagangan Kuantitatif Berasaskan SMA dan Garisan Trend Bergerak

Gambaran Keseluruhan

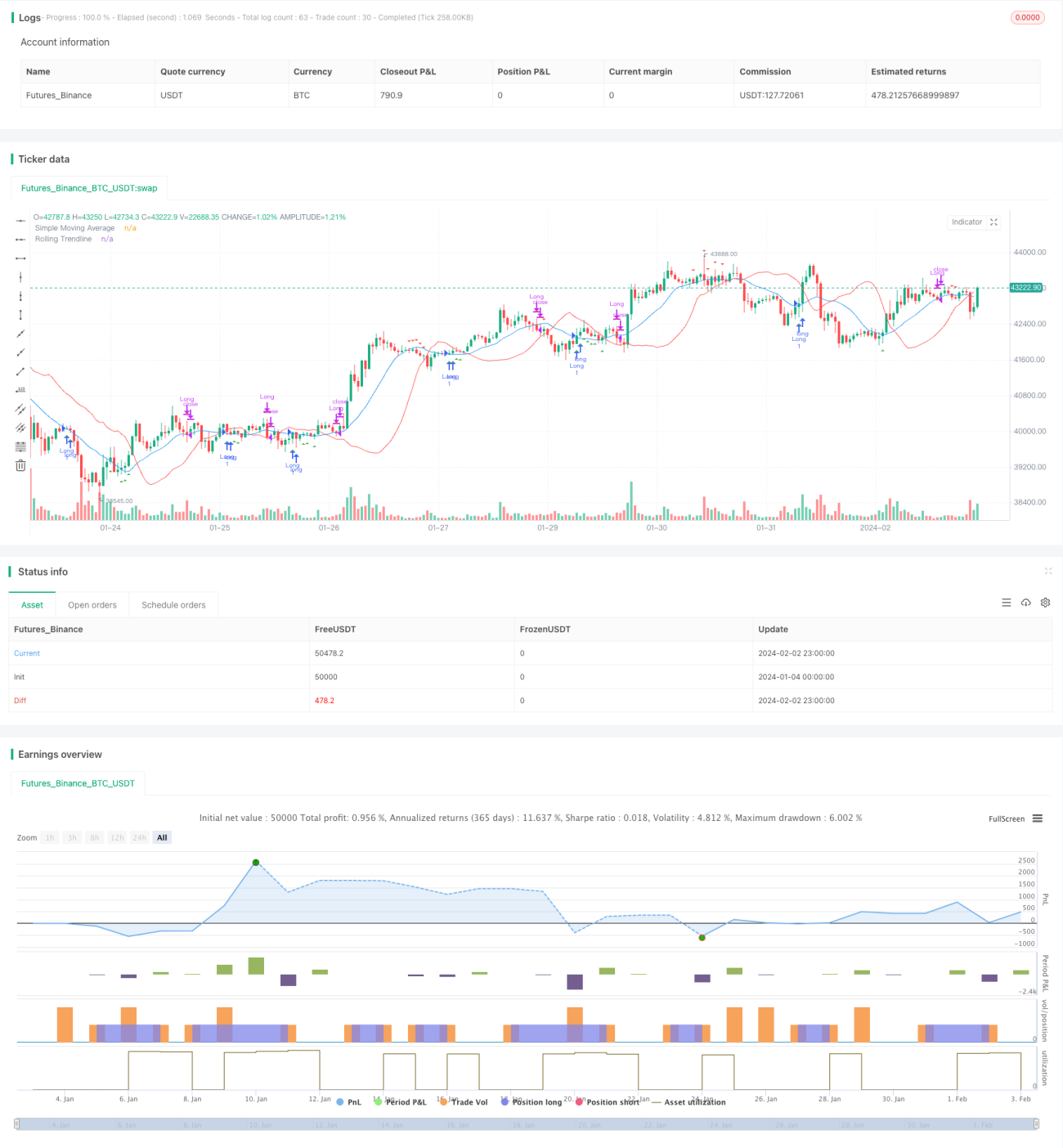

Strategi ini menggabungkan Purata Bergerak Mudah (SMA) dan Garis Aliran Regresi Linear Bergolek. Keadaan beli ditetapkan apabila harga penutup berada di atas SMA dan garis aliran – posisi beli dibuka. Keadaan keluar ialah apabila harga penutup berada di bawah SMA dan garis aliran – posisi ditutup. Strategi ini terutamanya menggunakan isyarat dagangan purata bergerak SMA dan sokongan garis aliran bergolek, memasuki pasaran apabila menembusi saluran menaik, dan keluar apabila menembusi saluran menurun.

Prinsip Strategi

Strategi ini terutamanya berdasarkan komponen berikut:

- SMA: Purata Bergerak Mudah, mengira nilai purata harga penutup dalam tempoh tertentu (smaPeriod) sebagai garis isyarat.

- Garis Aliran Bergolek: Berdasarkan regresi linear, mengira garis lurus padanan terbaik dalam tempoh tertentu (window) sebagai isyarat arah aliran. Kaedah pengiraan adalah kuasa dua terkecil.

- Keadaan Masuk: Apabila harga penutup lebih tinggi daripada purata SMA dan garis aliran bergolek, posisi beli dibuka.

- Keadaan Keluar: Apabila harga penutup lebih rendah daripada purata SMA dan garis aliran bergolek, posisi ditutup.

Dengan itu, strategi ini bergantung pada isyarat dagangan purata bergerak untuk masuk apabila berlaku penembusan, dan keluar apabila berlaku penembusan saluran. Ia menggunakan ciri regresi min purata bergerak dan sokongan min saluran regresi linear untuk melaksanakan operasi mengikut arah aliran.

Analisis Kelebihan Strategi

Strategi ini mengintegrasikan penapisan berganda purata bergerak dan garis aliran, berkesan mengurangkan pecahan palsu. Pada masa yang sama, garis aliran bergolek menyediakan sokongan saluran yang lebih tepat, menjadikan keputusan dagangan lebih boleh dipercayai. Kelebihan utama adalah seperti berikut:

- Mekanisme penapisan berganda mengelakkan pecahan palsu dan meningkatkan ketepatan keputusan.

- Garis aliran bergolek menyediakan saluran dinamik, menyokong dagangan saluran yang lebih tepat.

- Logik dagangan mudah dan intuitif, mudah difahami dan dilaksanakan.

- Parameter boleh disesuaikan, sesuai dengan pelbagai keadaan pasaran.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, tertumpu pada perkara berikut:

- Penetapan parameter SMA dan garis aliran yang tidak sesuai mungkin menyebabkan terlepas peluang dagangan atau terlalu banyak pecahan palsu.

- Dalam pasaran yang sangat turun naik, sokongan saluran yang disediakan oleh SMA dan garis aliran akan menjadi lemah.

- Kegagalan penembusan boleh menyebabkan kerugian, memerlukan henti rugi yang ketat.

Bagi menangani risiko ini, langkah pengoptimuman berikut boleh diambil:

- Optimumkan parameter: untuk produk berbeza, tetapkan kombinasi parameter yang berbeza.

- Tingkatkan julat henti rugi untuk mengurangkan kerugian setiap dagangan.

- Hentikan dagangan semasa pasaran bergetar untuk mengelakkan terperangkap.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan daripada beberapa dimensi berikut:

- Menambah fungsi pelarasan dinamik tempoh SMA dan parameter slippage. Mengoptimumkan parameter secara automatik dalam pelbagai persekitaran pasaran.

- Menambah mekanisme henti rugi fleksibel. Henti rugi apabila harga menembusi garis aliran pada peratusan tertentu.

- Menggabungkan penunjuk lain untuk menapis isyarat, seperti penunjuk volum, penunjuk kekuatan/kelemahan (RSI), dan lain-lain, untuk meningkatkan ketepatan keputusan.

- Membangunkan versi pembalikan – beli panjang apabila harga hampir dengan paras rendah dan menembusi saluran menurun.

Kesimpulan

Strategi ini mengintegrasikan isyarat dagangan purata bergerak dan sokongan saluran garis aliran bergolek, melaksanakan operasi mengikut arah aliran. Mekanisme penapisan berganda mengurangkan kebarangkalian pecahan palsu dan meningkatkan kualiti keputusan. Parameter mudah, logik jelas, mudah dilaksanakan dan dioptimumkan. Secara keseluruhan, strategi ini membentuk sistem dagangan penembusan arah aliran yang boleh dipercayai, ringkas dan intuitif.

- 1