Estratégia de rompimento baseada no método de negociação Turtle

Visão Geral

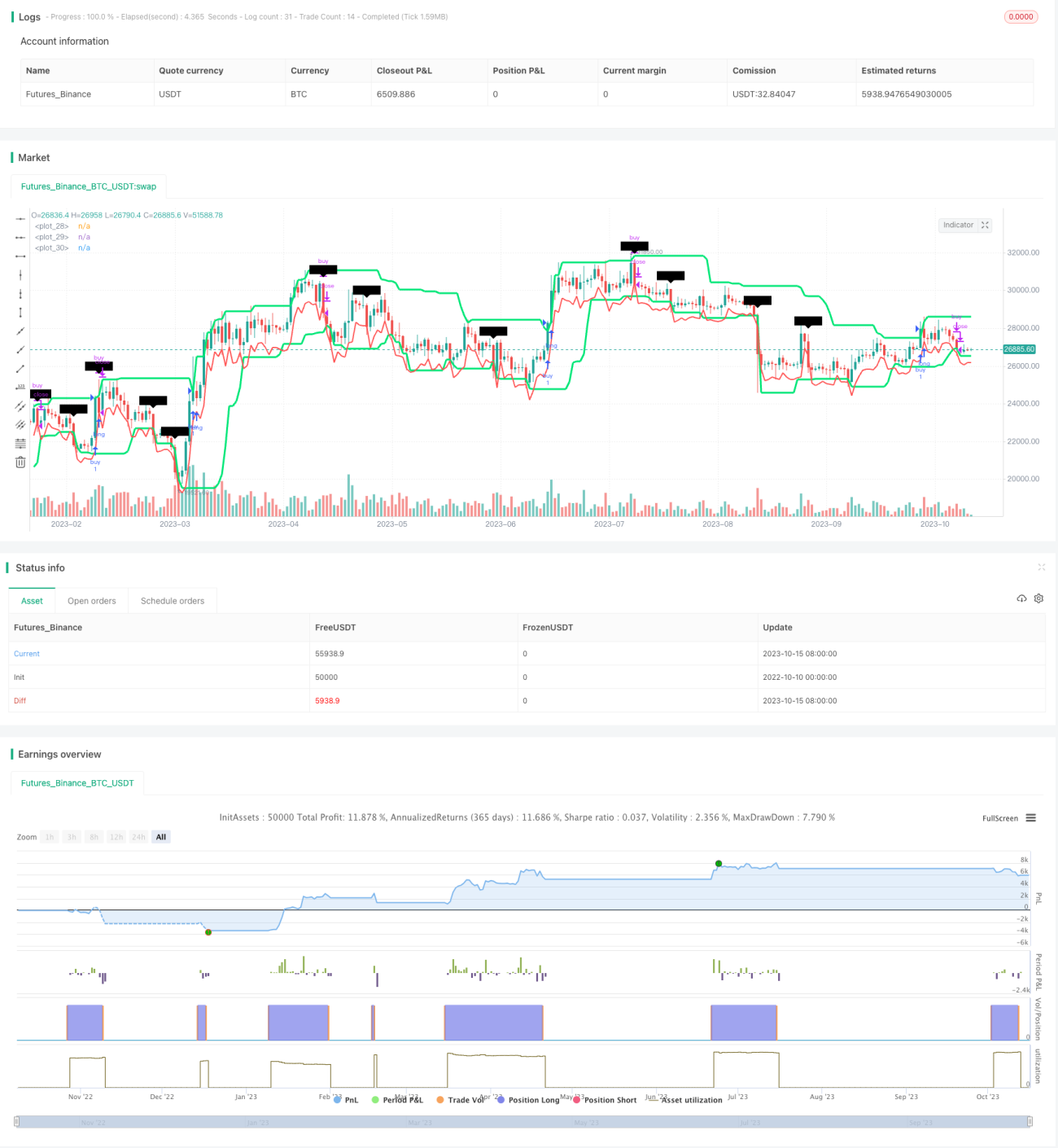

Esta estratégia é baseada no famoso Método de Trading de Tartaruga (Turtle Trading), utilizando o indicador de Canal de Donchian para identificar rompimentos de preço e combinando com o indicador ATR para definir stops de perda, implementando o seguimento de tendência. A vantagem da estratégia é um forte controle de drawdown, conseguindo gerenciar efetivamente o stop loss individual e reduzir a probabilidade de perdas consecutivas. No entanto, a estratégia possui baixa adaptabilidade a diferentes ativos, necessitando otimização dos parâmetros do canal. No geral, como uma versão introdutória do Método de Trading de Tartaruga, esta estratégia pode ser usada para validar a eficácia do método, bem como uma das estratégias base para trading quantitativo.

Princípios

A estratégia se baseia principalmente em dois indicadores: Canal de Donchian e ATR.

O Canal de Donchian é calculado a partir do preço máximo e mínimo. O padrão da estratégia define um comprimento de canal de 20 dias, desenhando o canal com os preços máximos e mínimos dos últimos 20 dias. Quando o preço rompe a banda superior do canal, gera um sinal de compra; quando o preço rompe a banda inferior do canal, gera um sinal de venda.

O indicador ATR é usado para medir a volatilidade do mercado e definir stops de perda. O período padrão do ATR é de 20 dias. A estratégia utiliza o dobro do ATR como nível de stop loss.

A lógica de trading específica é:

-

Quando o preço rompe a banda superior do canal, entra em posição comprada (long).

-

O stop loss é definido como a mínima do ponto de entrada menos o dobro do ATR.

-

Quando o preço rompe a banda inferior do canal, fecha a posição comprada (long).

-

Quando o preço rompe a banda inferior do canal, entra em posição vendida (short).

-

O stop loss é definido como a máxima do ponto de entrada mais o dobro do ATR.

-

Quando o preço rompe a banda superior do canal, fecha a posição vendida (short).

Em resumo, a estratégia utiliza o Canal de Donchian para determinar a direção da tendência e o momento de entrada, e define stops de perda com o ATR para controlar o risco, permitindo o acompanhamento da tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens principais:

-

Forte controle de drawdown. O uso do indicador ATR para definir o stop loss permite gerenciar efetivamente as perdas individuais.

-

Implementa o seguimento de tendência. O Canal de Donchian identifica eficazmente os rompimentos de preço, indicando mudanças de tendência.

-

Adequado para ativos de alta volatilidade. O indicador ATR considera a volatilidade do mercado, definindo stops mais alinhados com as características dos diferentes ativos.

-

Lógica de estratégia simples e clara, fácil de entender e implementar.

-

Flexível para escrever e otimizar a estratégia em Python.

Análise de Riscos

A estratégia também apresenta alguns riscos a serem observados:

-

Necessidade de otimização dos parâmetros do canal. Diferentes ativos e períodos de tempo exigem ajustes nos parâmetros do canal para se adaptar às características do mercado.

-

Risco de stops consecutivos. Em condições anormais de mercado, múltiplos stops podem ser acionados em curto prazo, resultando em perdas significativas.

-

Necessidade de testar o parâmetro do ATR. O parâmetro do ATR afeta diretamente a eficácia do stop loss; diferentes ativos e ambientes de volatilidade exigem ajustes.

-

Possível frequência excessiva de trades. Em mercados laterais sem tendência clara, podem ocorrer muitos sinais de cruzamento.

-

Lucros potencialmente limitados. A estratégia é focada em stop loss, não sendo capaz de capturar toda a amplitude de uma tendência.

-

Stop loss pode ser insuficiente em movimentos extremos. Em algumas condições anormais, gaps de preço podem acionar diretamente o stop.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do canal, testando diferentes valores para adaptação a diferentes ativos.

-

Adicionar filtros para evitar sinais excessivos em mercados laterais. Podem ser considerados filtros de amplitude de rompimento ou volume de negociação.

-

Otimizar o período do ATR, testando diferentes parâmetros para avaliar o impacto no stop loss.

-

Adicionar estratégia de pirâmide (pyramid), aumentando a posição em tendências para ampliar o potencial de lucro.

-

Combinar com outros indicadores para melhorar a filtragem. Por exemplo, MACD, KD, etc., para avaliar a direção da tendência e evitar trades contra a tendência.

-

Ajustar os níveis de stop loss considerando custos de trading como deslizamento e comissões, evitando stops muito próximos.

-

Testar a adaptabilidade a diferentes ativos, ajustando os parâmetros para ativos específicos.

Resumo

Esta estratégia, como versão introdutória do Método de Trading de Tartaruga, apresenta uma lógica simples e clara, com forte controle de drawdown, sendo eficaz para validar os princípios do método. No entanto, a estratégia possui baixa adaptabilidade a diferentes ativos, necessitando otimizações específicas de parâmetros para cada ativo para alcançar os melhores resultados. Com melhorias como otimização de parâmetros e adição de filtros, esta estratégia pode se tornar uma das estratégias base de seguimento de tendência em trading quantitativo.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1