Estratégia de Negociação Combinada com Indicador Hall e Oscilador Estocástico

Visão Geral

Esta estratégia utiliza o Indicador de Hull para determinar a direção da tendência e, em seguida, combina-o com o Indicador Estocástico para entrada. Quando a linha média do Hull cruza acima da banda inferior, sinal de entrada de compra; quando cruza abaixo da banda superior, sinal de entrada de venda. Simultaneamente, quando a linha K do Estocástico cruza abaixo da linha D vindo da zona de sobrecompra, opera-se comprado; quando cruza acima da linha D vindo da zona de sobrevenda, opera-se vendido.

Princípio da Estratégia

Esta estratégia de negociação utiliza principalmente o Indicador de Hull para determinar a direção da tendência do mercado e, em seguida, utiliza o Indicador Estocástico para a entrada específica.

Primeiramente, a estratégia define o método de cálculo do Indicador de Hull, incluindo as fórmulas para a linha média, banda superior e banda inferior. A linha média é calculada usando a Média Móvel Ponderada (WMA), e as bandas superior e inferior são deslocamentos da linha média.

Em seguida, a direção da tendência é determinada com base na relação entre a linha média e as bandas superior/inferior. Quando a linha média cruza acima da banda inferior, indica forte pressão compradora, caracterizando uma tendência de alta; quando a linha média cruza abaixo da banda superior, indica forte pressão vendedora, caracterizando uma tendência de baixa.

Além disso, a estratégia define o método de cálculo do Indicador Estocástico, incluindo as fórmulas para os valores K e D. O valor K utiliza a suavização SMA do RSI, e o valor D é uma suavização SMA adicional do valor K.

Após determinar a direção da tendência, se for de alta, opera-se comprado quando a linha K do Estocástico cruza abaixo da linha D vindo da zona de sobrevenda; se for de baixa, opera-se vendido quando a linha K cruza acima da linha D vindo da zona de sobrecompra.

Dessa forma, combinando a identificação de tendência do Indicador de Hull com a identificação de sobrecompra/sobrevenda do Estocástico, é possível realizar entradas mais estáveis e precisas.

Análise de Vantagens

A maior vantagem desta estratégia é combinar a identificação de tendência com a identificação de sobrecompra/sobrevenda, permitindo uma análise multidimensional do mercado e maior precisão nas entradas.

Especificamente, as principais vantagens são:

- O Indicador de Hull pode identificar efetivamente a direção da tendência do mercado, proporcionando um posicionamento em nível macro.

- O Indicador Estocástico identifica sobrecompra/sobrevenda, capturando mudanças na força compradora/vendedora e aproveitando bons momentos de entrada.

- A combinação de ambos permite aproveitar as vantagens de cada um, validando sinais mutuamente e reduzindo sinais falsos.

- Através do ajuste de parâmetros, pode se adaptar flexivelmente a diferentes ativos e períodos de tempo, com alta aplicabilidade.

- O uso de bandas superior e inferior formadas por deslocamentos da linha média cria um canal de negociação que pode revelar suportes e resistências potenciais.

- STOP LOSS, EXIT ON TARGETS percent used to scale positions (controle de posições grandes).

- O uso do dicionário de dados do Hull oferece flexibilidade para múltiplas classes de ativos.

- As direções de otimização selecionadas podem melhorar a estabilidade e a rentabilidade da estratégia.

Análise de Riscos

Esta estratégia também apresenta riscos que devem ser considerados, principalmente:

- O Indicador de Hull possui atraso (lag), podendo perder pontos de reversão de tendência, gerando perdas desnecessárias.

- Parâmetros inadequados do Indicador Estocástico podem gerar sinais espúrios, sendo necessária uma filtragem adequada dos cruzamentos entre as linhas K e D.

- A combinação do Indicador de Hull com o Estocástico, se os parâmetros não estiverem bem ajustados, pode produzir sinais errôneos.

- A largura excessiva ou insuficiente das bandas superior/inferior pode afetar a qualidade dos sinais de negociação, exigindo testes cuidadosos para encontrar os melhores parâmetros.

- Em condições de mercado instáveis recentes, os indicadores de médio/longo prazo podem não ser eficazes.

- Data mismatches between hull and stoch causing false signals (incompatibilidades de dados entre Hull e Estocástico causando sinais falsos).

- Sharp trend changes not caught by hull can cause losses (mudanças bruscas de tendência não captadas pelo Hull podem causar perdas).

- Testing on more timeframes/symbols needed to verify robustness (necessidade de testar em mais períodos/símbolos para verificar robustez).

Para mitigar esses riscos, podem ser realizadas as seguintes otimizações:

- Reduzir adequadamente o comprimento do Indicador de Hull para aumentar a sensibilidade a mudanças de tendência.

- Otimizar os parâmetros do Indicador Estocástico para reduzir sinais falsos.

- Ajustar os parâmetros das bandas superior/inferior para encontrar a largura ideal do canal.

- Adicionar outros indicadores para validar sinais, como MACD, etc.

- Adicionar estratégias de stop loss para controlar riscos.

Direções de Otimização

Esta estratégia também pode ser otimizada nos seguintes aspectos:

- Testar mais ativos e mais parâmetros de períodos de tempo para verificar a estabilidade da estratégia.

- Adicionar mecanismos de stop loss, como trailing stop, stop loss móvel, etc., para melhor controlar o risco.

- Otimizar a lógica das condições de entrada, estabelecendo filtros mais rigorosos para reduzir sinais falsos.

- Estudar como usar o canal do Indicador de Hull para identificar melhor níveis de suporte e resistência.

- Explorar a possibilidade de adicionar sinais de validação de outros indicadores.

- Otimização de parâmetros, como o comprimento do Indicador de Hull, os parâmetros de suavização K e D do Estocástico, etc.

- Adicionar funcionalidade de gerenciamento de posição, ajustando o tamanho da posição com base em drawdown, sequência de vitórias, etc.

- Adicionar regras de stop loss e take profit, essenciais para negociação real.

- Optimize hull length parameter for better trend sensitivity (otimizar parâmetro de comprimento do Hull para melhor sensibilidade à tendência).

- Add additional filters or confirming indicators to improve signal quality (adicionar filtros adicionais ou indicadores de confirmação para melhorar a qualidade dos sinais).

- Explore using hull bands to identify dynamic support/resistance levels (explorar o uso das bandas do Hull para identificar níveis dinâmicos de suporte/resistência).

- Parameter optimization for stoch RSI lengths, overbought/oversold levels (otimização de parâmetros para comprimentos do RSI estocástico, níveis de sobrecompra/sobrevenda).

- Introduce better position sizing and risk management rules (introduzir melhores regras de dimensionamento de posição e gerenciamento de risco).

Resumo

No geral, a ideia de integrar a identificação de tendência com a identificação de sobrecompra/sobrevenda para entrada é uma abordagem eficaz. No entanto, devido aos problemas inerentes aos próprios indicadores, os sinais de negociação não são completamente confiáveis, exigindo otimização adicional. Se for possível encontrar a melhor combinação de parâmetros, complementada por outros indicadores de validação e mecanismos de controle de risco, o desempenho da estratégia pode ser promissor. Em suma, são necessários mais testes e otimizações em áreas como ajuste de parâmetros, mecanismos de stop loss e gerenciamento de posição para que a estratégia se torne estável e confiável e possa obter lucros em negociação real.

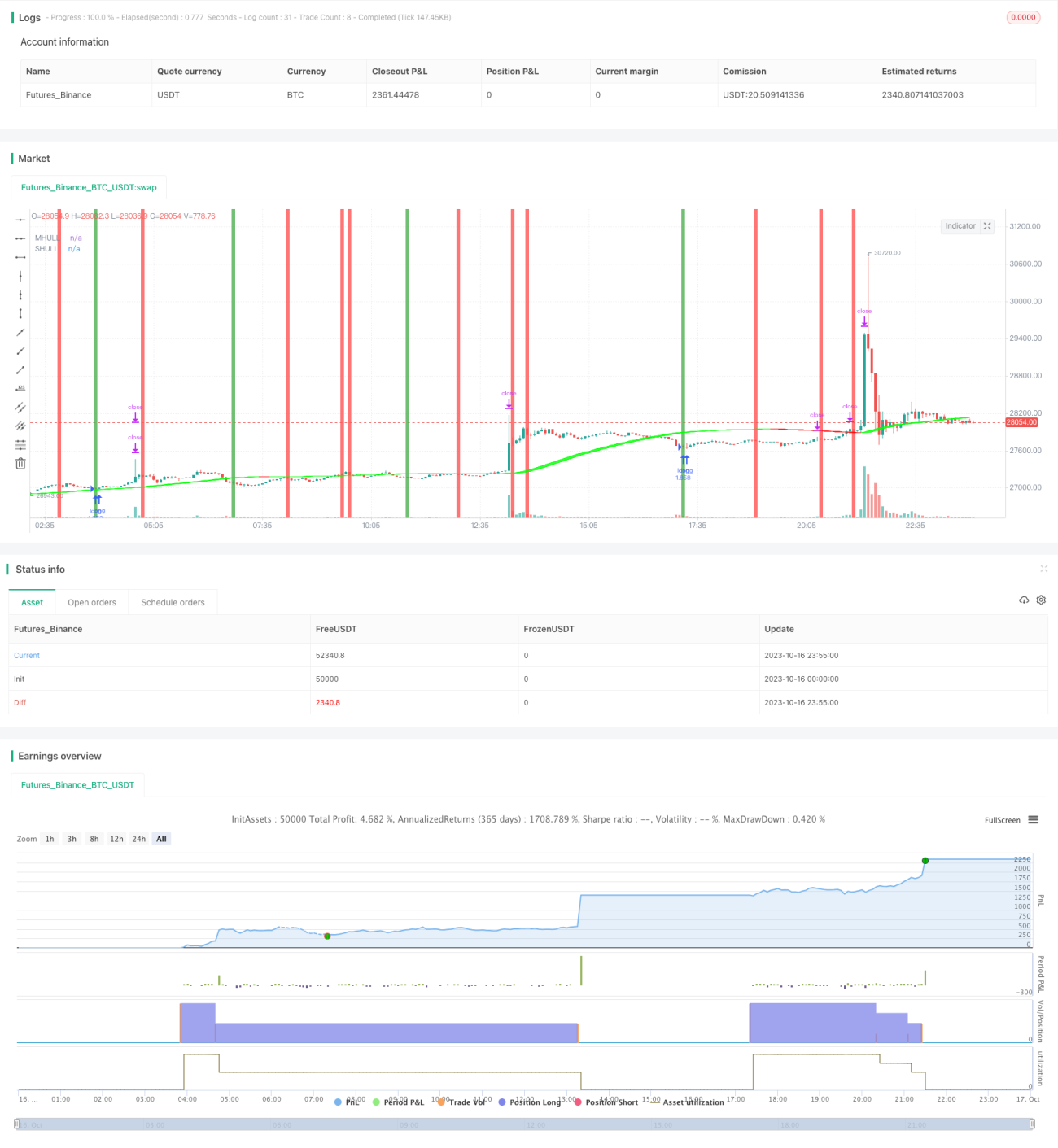

/*backtest

start: 2023-10-16 00:00:00

end: 2023-10-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Basic Hull Ma Pack tinkered by InSilico

//Converted to Strategy by DashTrader

strategy("Hull Suite + Stoch RSI Strategy v1.1", overlay=true, pyramiding=1, initial_capital=100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.023)- 1