Estratégia de Acompanhamento da Média Móvel

Visão Geral

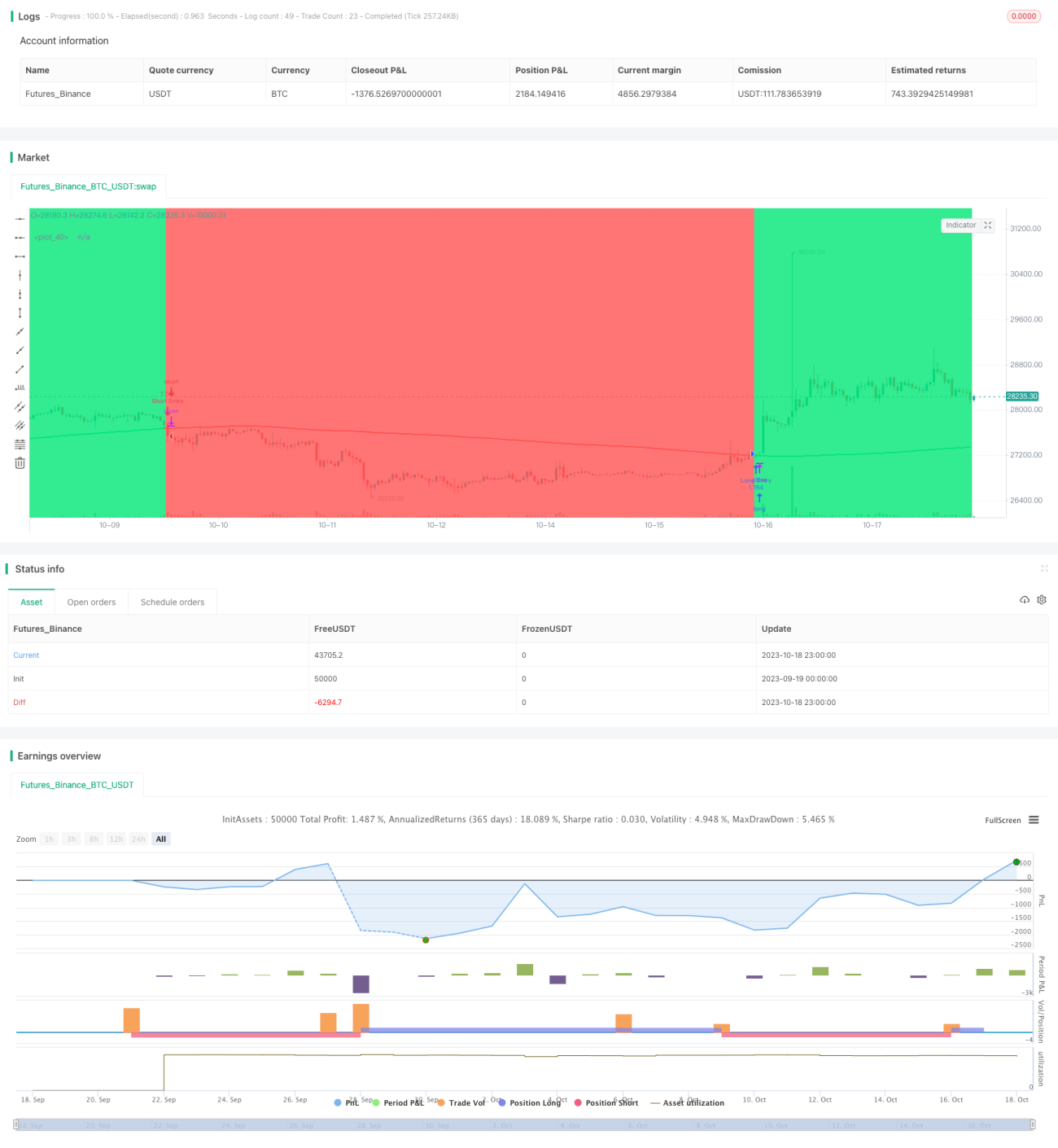

A Estratégia de Rastreamento de Média Móvel é uma estratégia de rastreamento de tendência baseada na média móvel simples. A estratégia utiliza uma média móvel simples de 200 dias para determinar a direção da tendência de preço. Quando o preço cruza acima da média móvel, posição comprada é aberta; quando o preço cruza abaixo, posição vendida é aberta, rastreando assim a tendência.

Princípio da Estratégia

A estratégia baseia-se nos seguintes princípios:

- Utiliza uma média móvel simples de 200 dias (slowMA) para determinar a direção da tendência de preço.

- Quando o preço de fechamento (close) cruza acima da slowMA, considera-se que o mercado está iniciando uma alta, portanto, compra-se.

- Quando o preço de fechamento (close) cruza abaixo da slowMA, considera-se que o mercado está iniciando uma queda, portanto, vende-se.

- As variáveis last_long e last_short registram o momento da última compra e venda.

- A função crossover verifica o cruzamento entre last_long e last_short para gerar sinais de negociação.

- Durante o período de backtest, ao receber o sinal de compra (long_signal), abre-se posição comprada; ao receber o sinal de venda (short_signal), abre-se posição vendida.

A estratégia determina a direção da tendência através da média móvel e realiza operações contrárias quando a média se inverte, capturando lucros ao rastrear a tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Raciocínio estratégico simples e claro, fácil de entender e implementar.

- Utilização de média móvel de longo prazo filtra ruídos de forma eficaz, capturando a tendência principal.

- Operações contrárias oportunas permitem capturar movimentos de preço significativos nos pontos de inflexão da tendência.

- Necessita apenas de um indicador de média móvel, eliminando a complexidade de múltiplos indicadores combinados.

- Regras de entrada e saída claras, sem necessidade excessiva de intervenção manual.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- A média móvel de longo prazo não é sensível a ajustes de curto prazo, podendo perder oportunidades de curto prazo.

- Baixa capacidade de identificar topos e fundos de grandes tendências, sujeita a perdas por reversão.

- Ausência de mecanismo de stop loss, podendo gerar grandes drawdowns.

- Parâmetros fixos, baixa adaptabilidade a diferentes ativos e condições de mercado.

- Baseia-se apenas em dados históricos para teste da estratégia, havendo risco de overfitting.

Para mitigar os riscos, as seguintes melhorias podem ser implementadas:

- Combinar com médias móveis de curto prazo, equilibrando tendências de curto e longo prazo.

- Adicionar condições de volume e preço para evitar falsos rompimentos.

- Incluir indicadores de tendência adicionais para melhorar a identificação de reversões.

- Adicionar mecanismos de stop loss dinâmicos para controlar perdas individuais.

- Utilizar métodos de otimização de parâmetros para aumentar a adaptabilidade.

- Realizar testes em diferentes condições de mercado para verificar a robustez da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar o período da média móvel para encontrar a combinação ideal de parâmetros, utilizando métodos como Walk Forward Analysis.

- Adicionar uma média móvel de curto prazo, formando uma estratégia de múltiplas médias para rastrear tendências de curto e longo prazo simultaneamente.

- Combinar com indicadores de tendência, como MACD, para melhorar a capacidade de identificar reversões.

- Adicionar mecanismos de stop loss, como trailing stop ou stop loss fixo, para controlar perdas individuais.

- Realizar testes de replicação em diferentes ativos e períodos para aumentar a robustez.

- Utilizar aprendizado de máquina para adaptação automática de parâmetros e otimização da estratégia.

Resumo

A Estratégia de Rastreamento de Média Móvel é uma estratégia de rastreamento de tendência simples e prática, com raciocínio claro e fácil implementação, capaz de capturar oportunidades de tendência. No entanto, apresenta algumas limitações, como baixa sensibilidade a ajustes de curto prazo e controle de risco insuficiente. Podemos otimizá-la de diversas formas para torná-la mais robusta, com parâmetros mais ajustados e gerenciamento de risco aprimorado. No geral, a Estratégia de Rastreamento de Média Móvel possui grande valor de aplicação, sendo uma importante abordagem estratégica para negociação quantitativa.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1