Estratégia de Acompanhamento de Cruzamento de Duas Médias Móveis com RSI e MACD

Visão Geral

Esta estratégia combina o indicador RSI, o indicador MACD e duas médias móveis para realizar o acompanhamento de tendências e identificar situações de desvio padrão no mercado. A estratégia utiliza o RSI para identificar condições de sobrecompra e sobrevenda, o MACD para determinar os momentos de compra e venda através do cruzamento das linhas rápida e lenta, e duas médias móveis para filtrar parte das oportunidades de ruído, obtendo lucros durante as tendências.

Princípio da Estratégia

-

Calcular o indicador RSI para identificar sobrecompra e sobrevenda

-

Calcular as variações de alta e baixa em um determinado período

-

Calcular o RSI com base nas variações

-

Fornecer julgamentos de sobrecompra e sobrevenda

-

-

Calcular o indicador MACD para identificar cruzamentos

-

Calcular a linha rápida, linha lenta e linha de sinal

-

Realizar compras e vendas nos cruzamentos das linhas rápida e lenta

-

Exibir os cruzamentos

-

-

Implementar filtro com duas médias móveis

-

Calcular a média rápida e a média lenta

-

Considerar negociações apenas quando a média rápida cruza acima da média lenta

-

Realizar acompanhamento de tendência filtrando ruídos

-

-

Combinar múltiplos indicadores para decidir a entrada

-

Integrar condições múltiplas de RSI, MACD e duas médias móveis

-

Aumentar a estabilidade da estratégia

-

Análise de Vantagens

-

Combinação de múltiplos indicadores, aumentando a precisão da estratégia

-

Acompanhamento de tendências, filtrando ruídos, melhorando a estabilidade

-

O RSI identifica sobrecompra e sobrevenda, ajudando a capturar pontos de reversão

-

O cruzamento do MACD determina compra e venda de forma simples e eficaz

-

O filtro das duas médias remove a maioria das oportunidades fora da direção predominante

-

Fácil de entender, com poucos parâmetros, adequado para iniciantes aprenderem e melhorarem

Análise de Riscos

-

A combinação de múltiplos indicadores pode levar ao overfitting da estratégia

-

As duas médias podem sacrificar a flexibilidade, perdendo algumas oportunidades

-

É necessário escolher cuidadosamente os parâmetros do RSI e do MACD

-

É preciso monitorar os stops dos ativos negociados para controlar o risco

-

O uso a longo prazo exige ajustes periódicos dos parâmetros para se adaptar ao mercado

Direções de Otimização

-

Ajustar os parâmetros do RSI para se adequar às características de diferentes ativos

-

Ajustar os períodos das duas médias para otimizar o acompanhamento de tendências

-

Adicionar estratégias de stop loss para controlar perdas individuais

-

Combinar mais indicadores para enriquecer as condições

-

Desenvolver um modo de parâmetros adaptativos para ajustes automáticos

Resumo

Esta estratégia utiliza de forma integrada múltiplos indicadores como RSI, MACD e duas médias móveis, realizando o julgamento e acompanhamento de tendências, filtrando oportunidades em várias camadas. É uma estratégia multi-indicadores muito adequada para iniciantes aprenderem e aprimorarem. Suas vantagens estão na simplicidade e eficiência, fácil compreensão e adaptação, podendo obter retornos estáveis com o ajuste de parâmetros. O próximo passo pode incluir mais indicadores, desenvolver modos de parâmetros adaptativos e outras otimizações, permitindo que a estratégia se ajuste automaticamente a diferentes ambientes de mercado.

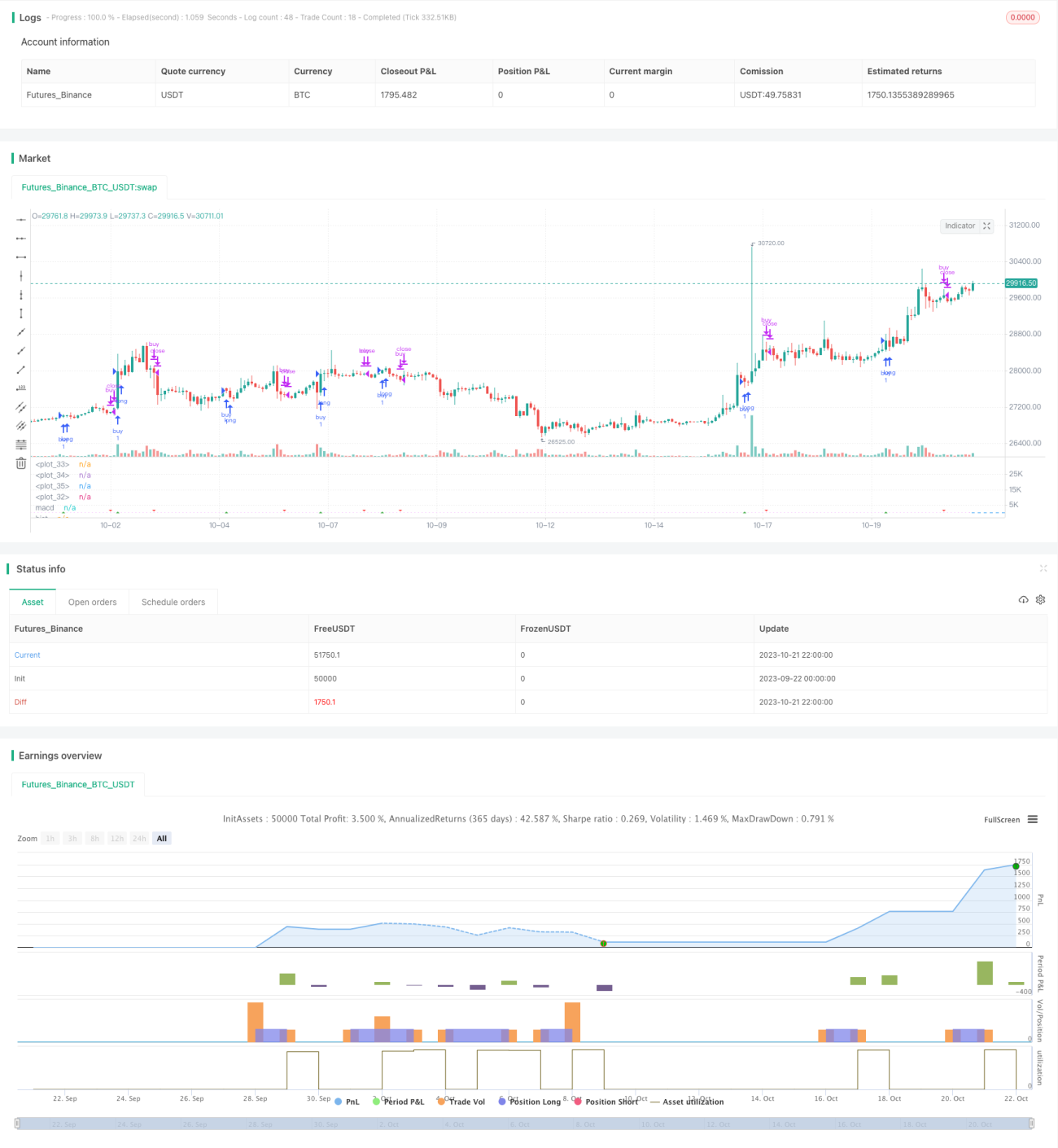

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1