Sistema de Ruptura por Reversão Dupla de Sobrevenda

Visão Geral

O sistema de dupla reversão por excesso de queda é uma estratégia quantitativa que combina o acompanhamento de tendências com negociações de reversão. A estratégia gera sinais de compra ao verificar se o preço das ações apresentou sinais consecutivos de excesso de queda em relação ao preço de fechamento dos N dias anteriores; simultaneamente, combinando o cálculo da média móvel T3 com parâmetros específicos, gera sinais de venda para proteger os lucros.

Princípio da Estratégia

A estratégia é composta por duas partes:

- Sistema de Reversão 123

Conforme descrito no livro, este sistema de reversão observa a variação do preço de fechamento nos últimos N dias. Se o preço de fechamento de hoje for maior que o de ontem, e o de ontem for menor que o de dois dias atrás, considera-se um sinal de excesso de queda por dois dias consecutivos, gerando um sinal de compra. Além disso, o sistema também incorpora o indicador STOCH: se a linha rápida do STOCH estiver abaixo da linha lenta, confirma-se ainda mais a validade do sinal de compra.

- Média Móvel T3

A média móvel T3 é calculada a partir de uma fórmula específica que combina médias móveis exponenciais dos preços. Ela ajusta a sensibilidade da média móvel às variações de preço por meio de determinados parâmetros. Quando o preço cruza acima da média móvel T3, gera-se um sinal de venda.

A estratégia combina os dois sinais acima: quando o sinal de compra do sistema de reversão 123 e o sinal de venda da média móvel T3 são satisfeitos simultaneamente, gera-se o sinal real de negociação.

Análise de Vantagens

- Estratégia de reversão, adequada para comprar em fundos e acompanhar recuperações após excesso de queda.

- Estratégia de média móvel, útil para fixar lucros e evitar riscos.

- A combinação de sinais duplos aumenta a eficácia dos sinais e reduz sinais falsos.

- Combina as vantagens do acompanhamento de tendências e da negociação de reversão.

- Parâmetros ajustáveis, permitindo flexibilidade para diferentes condições de mercado.

Análise de Riscos

- Sinais de reversão podem ser mal interpretados, gerando negociações com perdas.

- Configuração inadequada de parâmetros pode resultar em negociações frequentes, aumentando custos de transação e slippage.

- O sinal de venda gerado pela média móvel pode fixar lucros prematuramente.

- Em condições de forte volatilidade do mercado, o risco de stop-loss ainda existe.

- É necessário otimizar a definição dos parâmetros para selecionar os melhores para cada ativo.

Para mitigar os riscos, podem ser tomadas as seguintes medidas:

- Ajustar adequadamente os parâmetros da reversão para garantir a validade dos sinais.

- Ajustar os parâmetros da média móvel para prolongar o período de manutenção das posições.

- Adicionar estratégias de stop-loss para reduzir perdas individuais.

- Otimizar a seleção de parâmetros, escolhendo diferentes parâmetros para cada ativo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar filtros para garantir a validade dos sinais de negociação.

Podem ser incluídos outros indicadores técnicos como filtros, por exemplo, condições de rompimento de volume, para evitar negociações errôneas causadas por ruído.

-

Ajustar configurações de parâmetros para se adaptar ao ambiente de mercado.

Podem ser realizados backtests com diversas combinações de parâmetros, selecionando aquelas com maior retorno para otimizar o desempenho. Parâmetros dinâmicos também podem ser definidos para ajuste em tempo real conforme as condições do mercado.

-

Combinar técnicas de aprendizado de máquina para otimização adaptativa da estratégia.

Por exemplo, coletar grandes volumes de dados históricos e treinar modelos de aprendizado de máquina para prever os melhores momentos de compra e venda, otimizando os parâmetros da estratégia em tempo real.

-

Definir parâmetros independentes de acordo com as características de cada ativo.

Diferentes ativos possuem características distintas, e os parâmetros adequados também variam. Podem ser realizados backtests separados para cada ativo, definindo parâmetros independentes.

Resumo

O sistema de dupla reversão por excesso de queda combina as vantagens do acompanhamento de tendências e da negociação de reversão. Ele permite comprar a preços baixos durante fases de excesso de queda e obter lucros com a tendência, realizando o ganho no momento oportuno. A combinação eficaz dos sinais de reversão e de tendência desta estratégia permite capturar oportunidades de reversão enquanto fixa lucros. Embora ainda existam certos riscos, eles podem ser mitigados por meio de otimização de parâmetros e adição de filtros, adaptando-se a diferentes ambientes de mercado. Esta estratégia oferece uma abordagem eficaz para negociação quantitativa, merecendo maior otimização e aplicação.

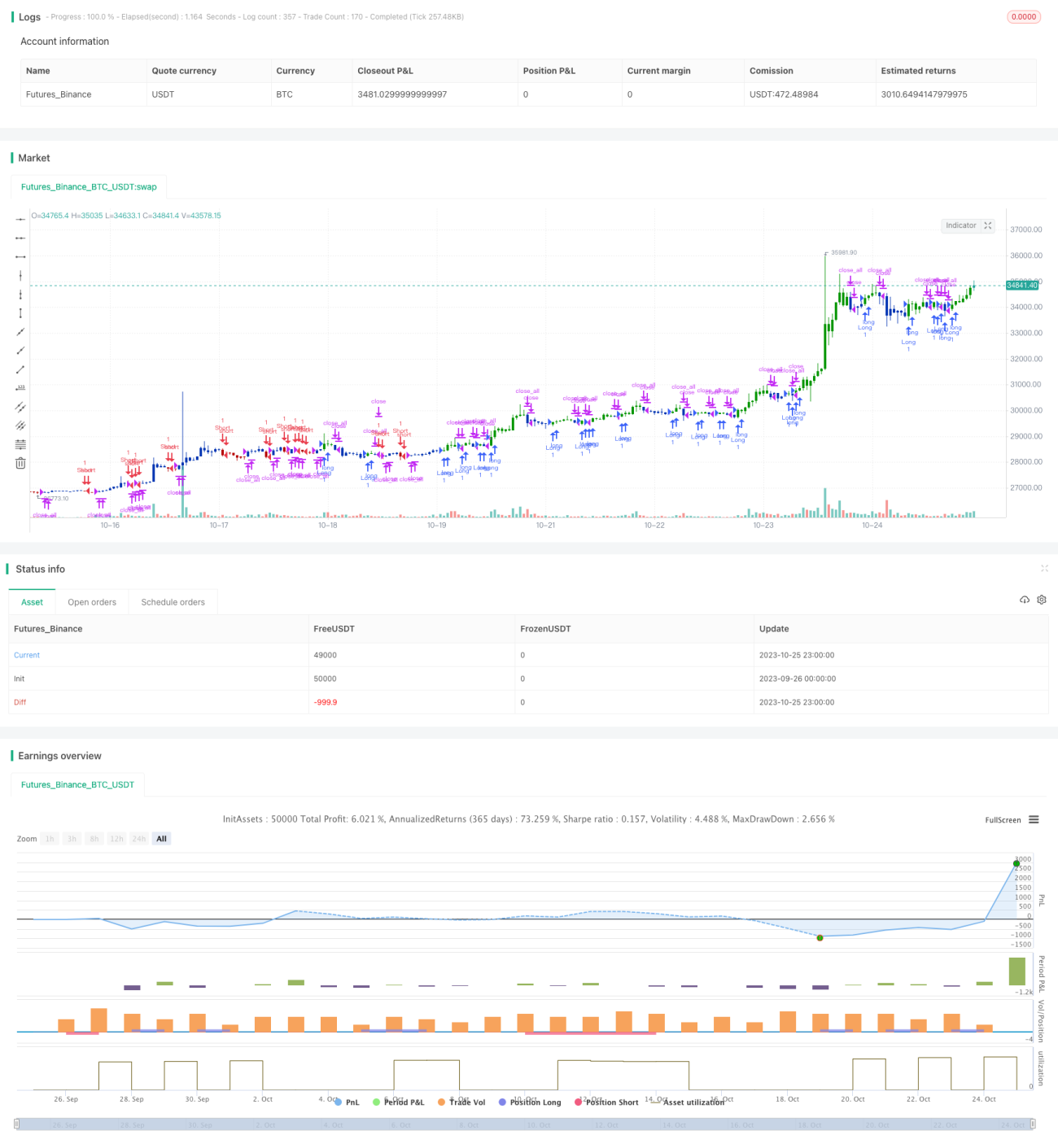

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1