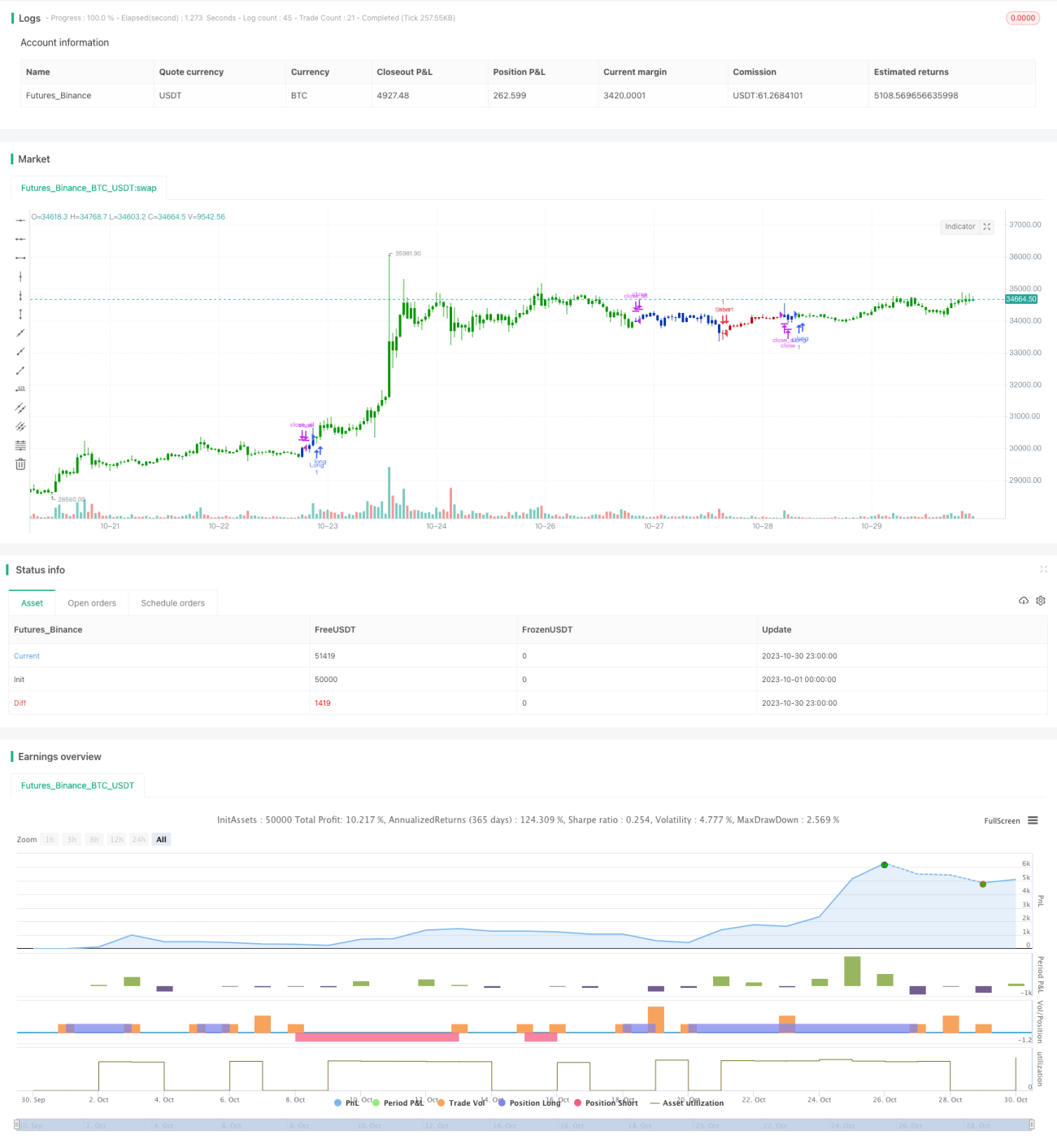

Estratégia Combinada de Oscilação Dupla e Reversão Otimizada por Relação Sinal-Ruído

Visão Geral

Esta estratégia combina a Estratégia de Reversão com Dupla Oscilação e a Estratégia de Otimização por Relação Sinal-Ruído, formando uma estratégia de negociação mais forte e estável. A estratégia visa gerar sinais de negociação mais precisos nos pontos de reversão de tendência.

Princípio da Estratégia

A Estratégia de Reversão com Dupla Oscilação calcula os valores K rápidos e lentos dos últimos 14 dias para determinar se houve reversão do preço por dois dias consecutivos. Quando a reversão ocorre, um K rápido abaixo de 50 indica sinal de compra, e um K rápido acima de 50 indica sinal de venda.

A Estratégia de Otimização por Relação Sinal-Ruído calcula o indicador de relação sinal-ruído dos últimos 21 dias e o suaviza com uma média móvel simples de 29 dias. Quando a relação sinal-ruído cruza acima de sua média móvel, é um sinal de venda; quando cruza abaixo, é um sinal de compra.

Finalmente, a estratégia só executa uma operação de compra ou venda quando ambas as estratégias (Reversão com Dupla Oscilação e Otimização por Relação Sinal-Ruído) geram simultaneamente o mesmo sinal de compra ou venda.

Análise das Vantagens da Estratégia

-

A combinação de múltiplas estratégias pode gerar sinais de negociação mais precisos, evitando sinais falsos de uma única estratégia.

-

A Estratégia de Reversão com Dupla Oscilação pode capturar pontos de reversão de tendência, enquanto a Estratégia de Otimização por Relação Sinal-Ruído pode filtrar sinais falsos. A combinação permite negociar com precisão nos pontos de reversão.

-

Os parâmetros de cálculo são otimizados, como os parâmetros estocásticos rápido/lento de 14 dias e o período da relação sinal-ruído de 21 dias, refletindo a tendência recente sem ser excessivamente influenciado por ruídos.

-

O uso de sinais de dupla confirmação pode reduzir significativamente o risco de negociação e evitar perdas desnecessárias.

Análise de Risco da Estratégia

-

Os sinais de reversão podem sofrer atraso, impossibilitando a compra no ponto mínimo absoluto ou a venda no ponto máximo. O ajuste de parâmetros pode encurtar esse atraso.

-

A confirmação de sinal duplo pode perder algumas oportunidades de negociação. É possível flexibilizar as condições de confirmação, mas isso também aumenta o risco.

-

Os parâmetros da relação sinal-ruído precisam ser otimizados. Se o período for definido incorretamente, pode perder sinais importantes ou gerar sinais errôneos.

-

A necessidade de monitorar múltiplos indicadores simultaneamente aumenta a complexidade da estratégia, exigindo considerações sobre otimização de código e recursos computacionais.

Direções de Otimização da Estratégia

-

Testar mais combinações de indicadores para encontrar melhores sinais combinados, como MACD, RSI, etc.

-

Otimizar os parâmetros da Estratégia de Reversão com Dupla Oscilação para tornar os sinais de reversão mais precisos e oportunos.

-

Otimizar o período da relação sinal-ruído para encontrar o ponto de equilíbrio ideal.

-

Adicionar uma estratégia de stop loss para controlar possíveis perdas em cada operação.

-

Considerar o uso de métodos como aprendizado de máquina para otimizar automaticamente os parâmetros, tornando a estratégia mais adaptável.

Resumo

Esta estratégia combina a Estratégia de Reversão com Dupla Oscilação e a Estratégia de Otimização por Relação Sinal-Ruído para gerar sinais de negociação estáveis nos pontos de reversão de tendência. Os parâmetros são otimizados, reduzindo significativamente a probabilidade de sinais falsos, e o princípio de dupla confirmação minimiza o risco de negociação. A estratégia pode ser ainda mais otimizada ajustando parâmetros de indicadores e adicionando medidas como stop loss para obter melhores resultados. No geral, a estratégia possui boa estabilidade e valor prático para negociação.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1