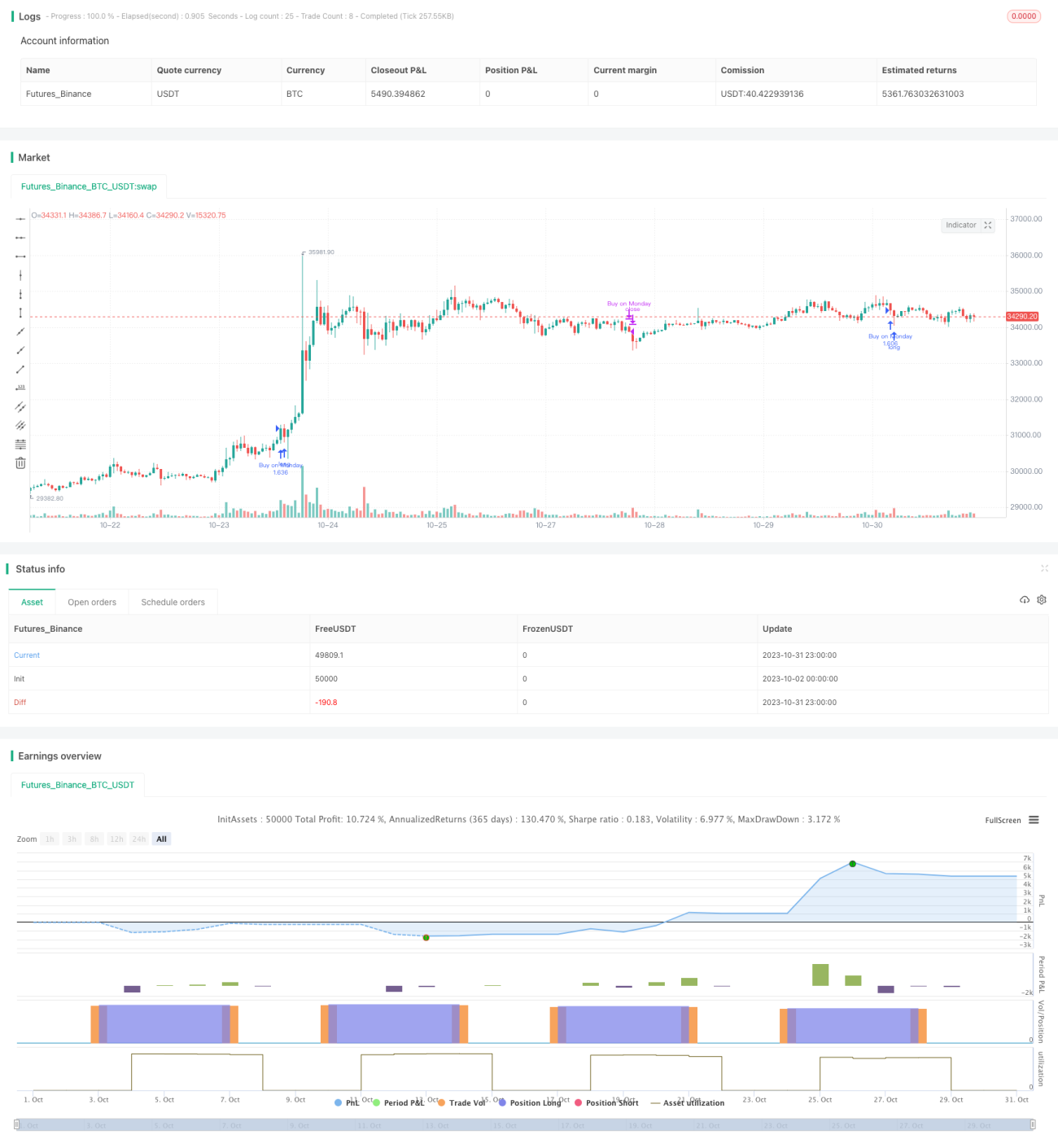

Estratégia de comprar no início do mês e liquidar no final do mês

A ideia central desta estratégia é abrir uma posição comprada no primeiro dia útil de cada mês e fechá-la no último dia útil. É uma estratégia muito simples, utilizada principalmente para demonstração didática.

Princípio da Estratégia

A estratégia define o primeiro dia útil do mês (segunda-feira) como sinal de abertura de posição, e o último dia útil (sexta-feira) como sinal de fechamento.

Na abertura, se a configuração "apenas comprado" estiver ativada, a estratégia assume diretamente uma posição comprada; se for permitido vender a descoberto, ela abre simultaneamente posições compradas e vendidas.

No fechamento, se for permitido vender a descoberto, todas as posições são encerradas; se for "apenas comprado", apenas as posições compradas são encerradas.

Para controlar o risco, a estratégia inclui um stop loss simples. Quando o preço atinge o nível de stop loss, a posição é forçadamente encerrada.

No geral, a lógica da estratégia é muito simples e direta, sendo uma das estratégias mensais mais básicas, adequada para demonstração didática. Na prática, pode-se otimizar os sinais de entrada e saída, o método de stop loss, etc., conforme necessário.

Vantagens da Estratégia

-

Lógica simples e direta, ideal para iniciantes.

-

Utiliza posição mensal, com baixa frequência de operações, adequada para investidores que buscam estabilidade.

-

Permite escolher entre comprado e vendido, atendendo diferentes estilos de traders.

-

Inclui função de stop loss, que pode controlar até certo ponto o risco de ações individuais.

Riscos da Estratégia

-

Os momentos de entrada e saída são fixos, não podem ser ajustados conforme as condições do mercado, havendo possibilidade de arbitragem.

-

Não incorpora indicadores quantitativos para julgamento, correndo o risco de seguir cegamente.

-

O stop loss para uma única ação pode ser facilmente rompido, não controlando efetivamente o risco de cauda (Tail Risk).

-

A posição é fixa, não podendo ser ajustada conforme as condições do mercado.

-

A incerteza de execução das ordens pode impedir a implementação exata da estratégia.

-

O método simples de stop loss pode resultar em stops pequenos; deve-se utilizar stop loss dinâmico, como o baseado em volatilidade.

Direções de Otimização da Estratégia

-

Podem ser introduzidos indicadores quantitativos para avaliar o estado do mercado, ajustando dinamicamente o ritmo de abertura.

-

Considerar a comparação com um índice de referência para avaliar a força relativa das ações e decidir a entrada.

-

Ajustar dinamicamente o tamanho da posição com base em indicadores de risco, como a volatilidade do mercado.

-

Utilizar stop loss dinâmico ou stop loss em múltiplos níveis.

-

Adicionar um módulo de trading algorítmico para garantir a execução dos sinais.

-

Otimizar a estratégia de gestão de capital, ajustando a posição em futuros de índice em diferentes ambientes de mercado.

-

Combinar aprendizado de máquina para avaliar a qualidade das ações e selecionar quais entrar.

Resumo

Esta estratégia é uma abordagem muito básica de comprar no início do mês e vender no final, com lógica simples e fácil compreensão, adequada para iniciantes. No entanto, na prática, é necessário otimizar os momentos de entrada e saída, o método de stop loss, o gerenciamento de posição, etc., para obter lucros contínuos em mercados complexos e voláteis. Devemos compreender profundamente os pontos fortes e fracos da estratégia, aprimorar continuamente o sistema e desenvolver uma solução de trading quantitativo adequada a cada um.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1