Estratégia de Canal de Keltner Baseada em Tendência

Visão Geral

Esta estratégia baseia-se em três indicadores principais: indicador de tendência, Canal de Keltner e indicador DM.

O indicador de tendência é composto por SMA e EMA. Quando a EMA cruza acima da SMA, confirma-se a entrada em tendência. O Canal de Keltner é usado para avaliar os preços de abertura e fechamento dos candles. O indicador DM é utilizado para determinar a direção de alta ou baixa.

As condições para entrar comprado são as seguintes:

- EMA cruza acima da SMA, confirmando tendência de alta.

- O preço de abertura do candle está acima da banda superior e o preço de fechamento está dentro do canal.

- O indicador DM é maior que a linha de base configurada.

A estratégia define dois alvos de lucro e um stop loss. Pode-se considerar o uso de stop loss móvel para obter mais lucros.

Princípio da Estratégia

Determinação da Tendência

A direção da tendência é determinada pelo cruzamento de ouro e cruzamento da morte entre EMA e SMA. Parâmetros: EMA em 46, SMA em 46. Quando a EMA cruza acima da SMA, indica entrada em tendência de alta.

Canal de Keltner

O Canal de Keltner é composto por três linhas: linha média, banda superior e banda inferior. A linha média é a SMA do preço de fechamento, com comprimento 81. As bandas superior e inferior estão posicionadas acima e abaixo da linha média por um múltiplo especificado da amplitude real. Aqui, define-se 2,5 vezes a amplitude acima e abaixo da linha média.

O Canal de Keltner é usado principalmente para determinar se o preço está dentro do canal e situações de cruzamento do canal.

Indicador DM

O indicador DM contém três linhas: ADX, +DI e -DI. +DI mede a força de alta, -DI mede a força de baixa. ADX representa o Índice de Movimento Direcional Médio, refletindo a força da tendência.

Aqui, o parâmetro ADX é definido como 10 e o parâmetro DI como 19. Quando a linha +DI cruza acima da linha de base definida (padrão 27), indica força de alta forte, adequado para comprar.

Análise de Vantagens

Esta estratégia combina tendência, canal e indicadores de força, permitindo avaliar eficazmente o movimento de preços e a direção de alta/baixa. Possui as seguintes vantagens:

- A determinação da tendência é relativamente precisa, evitando operações contra a tendência.

- O Canal de Keltner é claramente visível, formando suporte e resistência.

- O indicador DM pode medir a força de compra e venda, garantindo a direção correta.

- As condições da estratégia são rigorosas, filtrando eficazmente falsos rompimentos com picos e quedas.

- A definição de pontos de stop loss e take profit ajuda a aproveitar oportunidades de lucro.

Análise de Riscos

Esta estratégia também apresenta certos riscos:

- A tendência pode reverter, a EMA pode cruzar abaixo da SMA, sendo importante sair a tempo.

- Em mercados com movimentos fortes, o canal pode perder eficácia e não deve ser tratado como suporte/resistência estrito.

- O indicador DM pode emitir sinais falsos, devendo ser combinado com a ação do preço.

- Falsos rompimentos podem acionar entrada, mas o preço pode cair rapidamente; é necessário um stop loss adequado.

- Os pontos de stop loss e take profit precisam ser continuamente otimizados para se adaptar às mudanças do mercado.

Direções de Otimização

A otimização pode ser feita nos seguintes aspectos:

- Ajustar parâmetros, testando diferentes métodos de determinação de tendência.

- Otimizar os parâmetros do canal para que reflitam melhor a faixa real de volatilidade.

- Testar diferentes combinações de parâmetros DM para selecionar os melhores.

- Definir diferentes condições de entrada, como combinar com filtro de volume.

- Otimizar a estratégia de stop loss e take profit, como usar stop loss móvel para obter mais lucros.

- Testar separadamente para diferentes ativos, escolhendo a melhor combinação de parâmetros.

Resumo

Esta estratégia utiliza de forma abrangente múltiplos indicadores para determinar a direção da tendência, suporte/resistência e força de compra/venda, permitindo capturar tendências de forma eficaz e controlar riscos. No entanto, é necessário estar atento aos riscos e otimizar os parâmetros para se adaptar às mudanças do mercado. No geral, a estratégia possui forte praticidade.

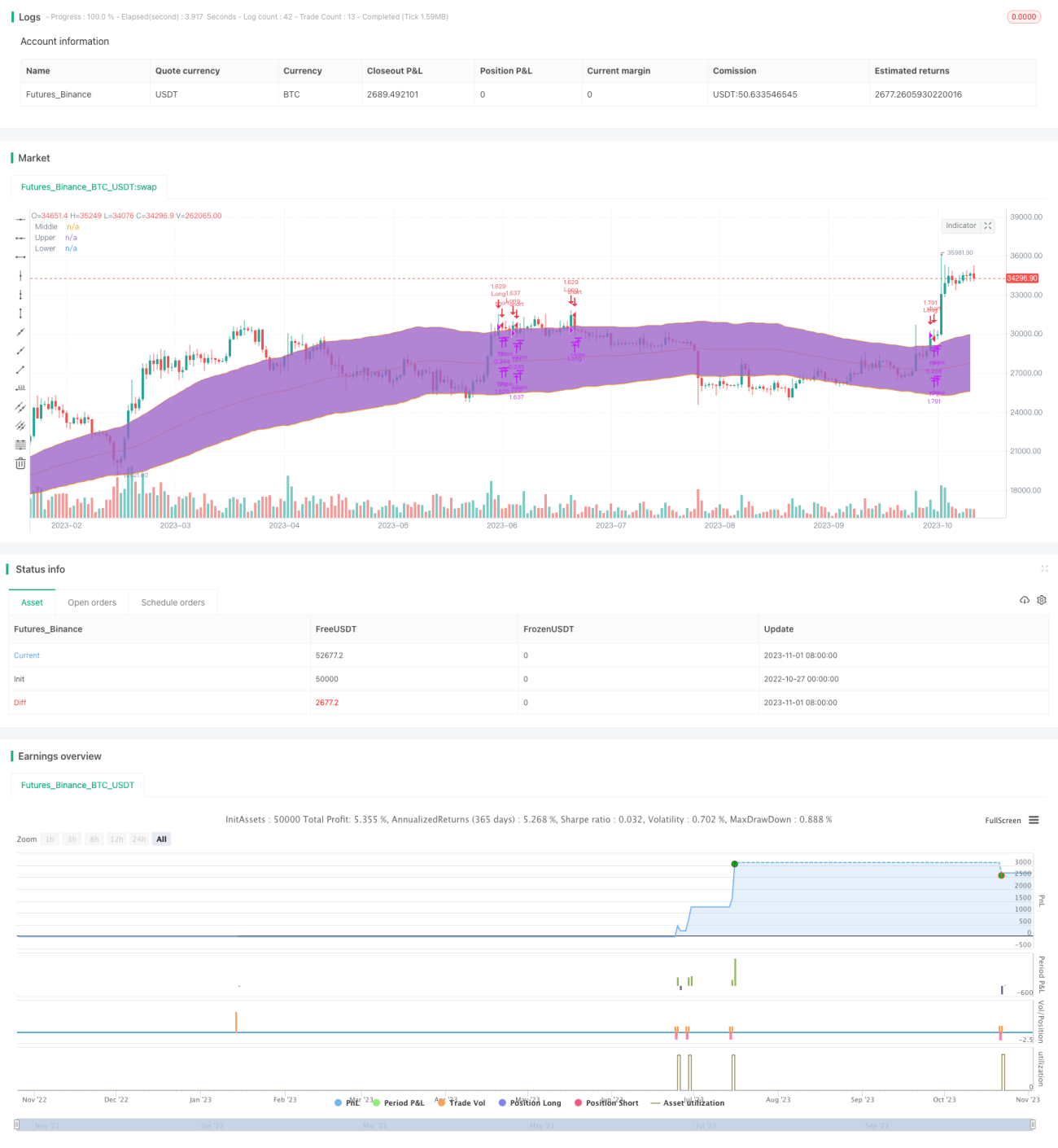

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1