Estratégia de reversão baseada em suavização gaussiana e remoção de tendência

Visão Geral

Esta é uma estratégia que utiliza um oscilador de preço destendenciado baseado em suavização gaussiana para identificar potenciais reversões de preço. A estratégia combina o oscilador de preço destendenciado com uma média móvel suavizada gaussiana do ciclo de preço, estabelecendo condições específicas de entrada e saída para capturar oportunidades de reversão.

Princípio da Estratégia

A estratégia calcula primeiro o oscilador de preço destendenciado (GDPO), comparando o preço de fechamento com uma média móvel exponencial de um determinado período, para identificar os ciclos de preço de curto prazo. Em seguida, aplica a suavização gaussiana ao GDPO usando a Média Móvel de Arnaud Legoux (ALMA), que aplica a técnica de suavização gaussiana para filtrar ruídos e fornecer uma imagem mais clara da tendência dos preços.

A estratégia determina as condições específicas de entrada e saída para compra e venda com base no cruzamento do GDPO suavizado com sua versão defasada. Quando o GDPO suavizado cruza acima da versão defasada e é negativo, há entrada em posição comprada. Quando o GDPO suavizado cruza abaixo da versão defasada ou da linha zero, a posição comprada é encerrada. De forma similar, quando o GDPO suavizado cruza abaixo da versão defasada e é positivo, há entrada em posição vendida. Quando o GDPO suavizado cruza acima da versão defasada ou da linha zero, a posição vendida é encerrada.

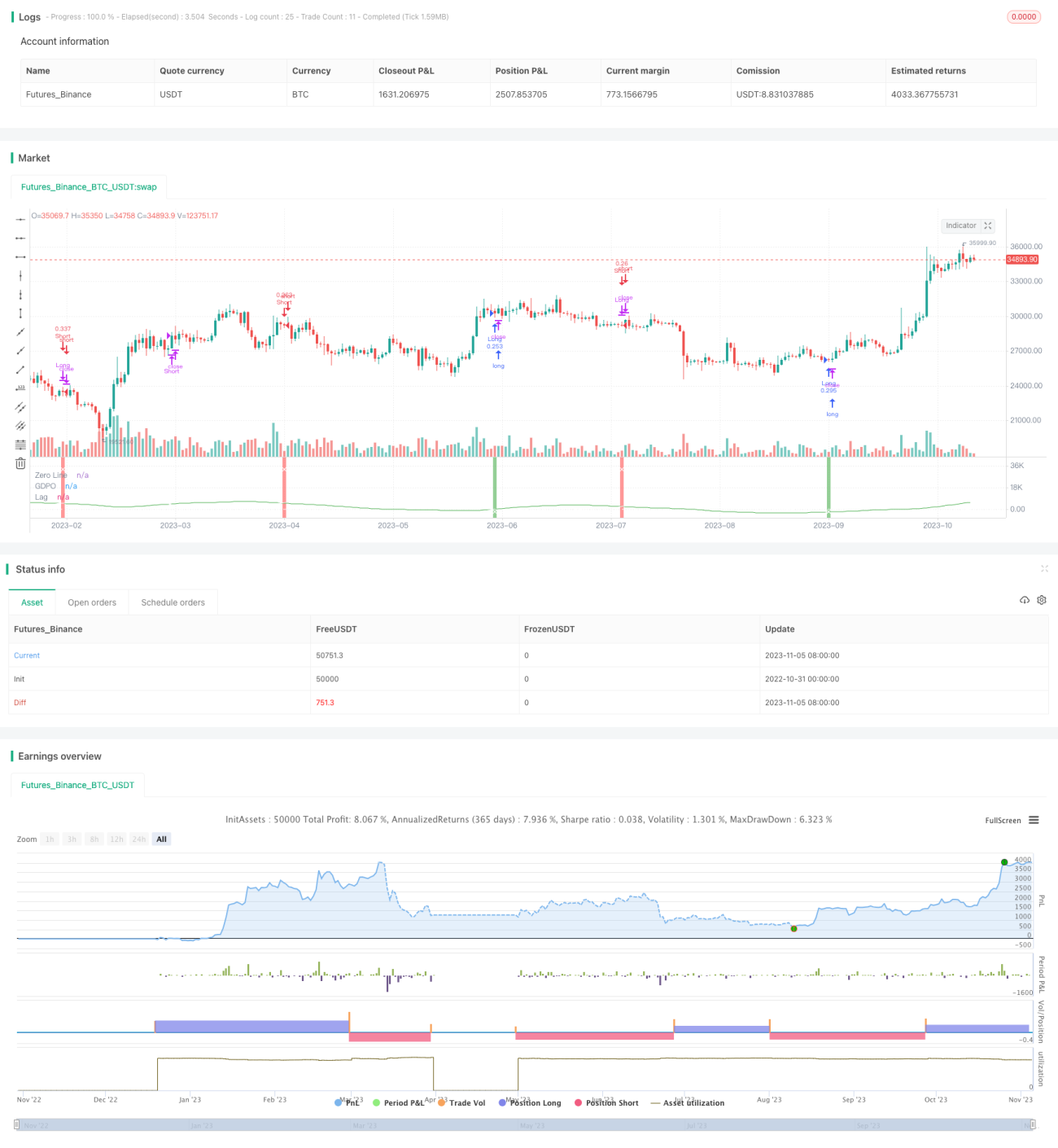

No gráfico, o GDPO suavizado e sua versão defasada são plotados em cores diferentes para mostrar visualmente seus cruzamentos. A linha zero é desenhada como referência. A estratégia altera a cor de fundo para sinalizar a entrada. Marcadores em forma de "X" são desenhados nos pontos de cruzamento do GDPO para indicar saídas.

Análise de Vantagens

Esta estratégia combina a técnica de destendenciamento com a suavização gaussiana para filtrar ruídos, permitindo identificar oportunidades de reversão de preço com mais clareza. Em comparação com outros osciladores, o GDPO melhora a precisão ao remover a tendência para se alinhar à análise de ciclo. A suavização gaussiana elimina grande parte do ruído, tornando os sinais do indicador mais nítidos. As condições específicas de entrada e saída podem controlar as perdas de forma eficaz.

Análise de Riscos

Esta estratégia é sensível ao ajuste de parâmetros, como o período e os parâmetros de suavização, exigindo backtesting suficiente para encontrar a combinação adequada; caso contrário, podem ocorrer muitos sinais falsos. Em mercados com tendência, a estratégia pode gerar perdas consecutivas. É necessário usar um stop loss para controlar a perda por operação. Além disso, o fracasso da reversão é o principal risco da estratégia, sendo necessário observar características de padrões e intensidade da tendência para determinar a probabilidade de reversão.

A robustez da estratégia pode ser melhorada ajustando dinamicamente os parâmetros ou combinando indicadores de tendência. Também é possível usar stop loss dinâmico para controlar o risco.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Ajustar dinamicamente os parâmetros de suavização, aumentando a suavização em mercados com tendência para reduzir sinais falsos.

- Combinar indicadores de tendência, como ADX, para evitar perdas contínuas em mercados com tendência.

- Adicionar estratégias de stop loss, como ajustar o stop loss conforme a flutuação do preço ou mover o stop loss após lucro.

- Otimizar as condições de entrada, combinando outros indicadores ou padrões como confirmação para melhorar a precisão.

- Otimizar a gestão de capital, ajustando o tamanho da posição e o stop loss conforme as condições de mercado.

- Testar diferentes dados de preço, como diários, semanais etc., para avaliar o desempenho da estratégia em diferentes períodos.

Resumo

A estratégia de reversão baseada em destendenciamento com suavização gaussiana utiliza o indicador GDPO para identificar a periodicidade de curto prazo dos preços e aplica a técnica de filtro gaussiano para extrair sinais, capturando oportunidades de reversão com condições claras de entrada e saída. A estratégia controla eficazmente o risco das operações de reversão, mas requer atenção à otimização de parâmetros e à identificação da tendência. Com ajuste dinâmico, indicadores de confirmação e o uso de stop loss, é possível aumentar ainda mais a estabilidade da estratégia.

- 1