Estratégia de Ruptura de Oscilação de Bollinger

Visão Geral

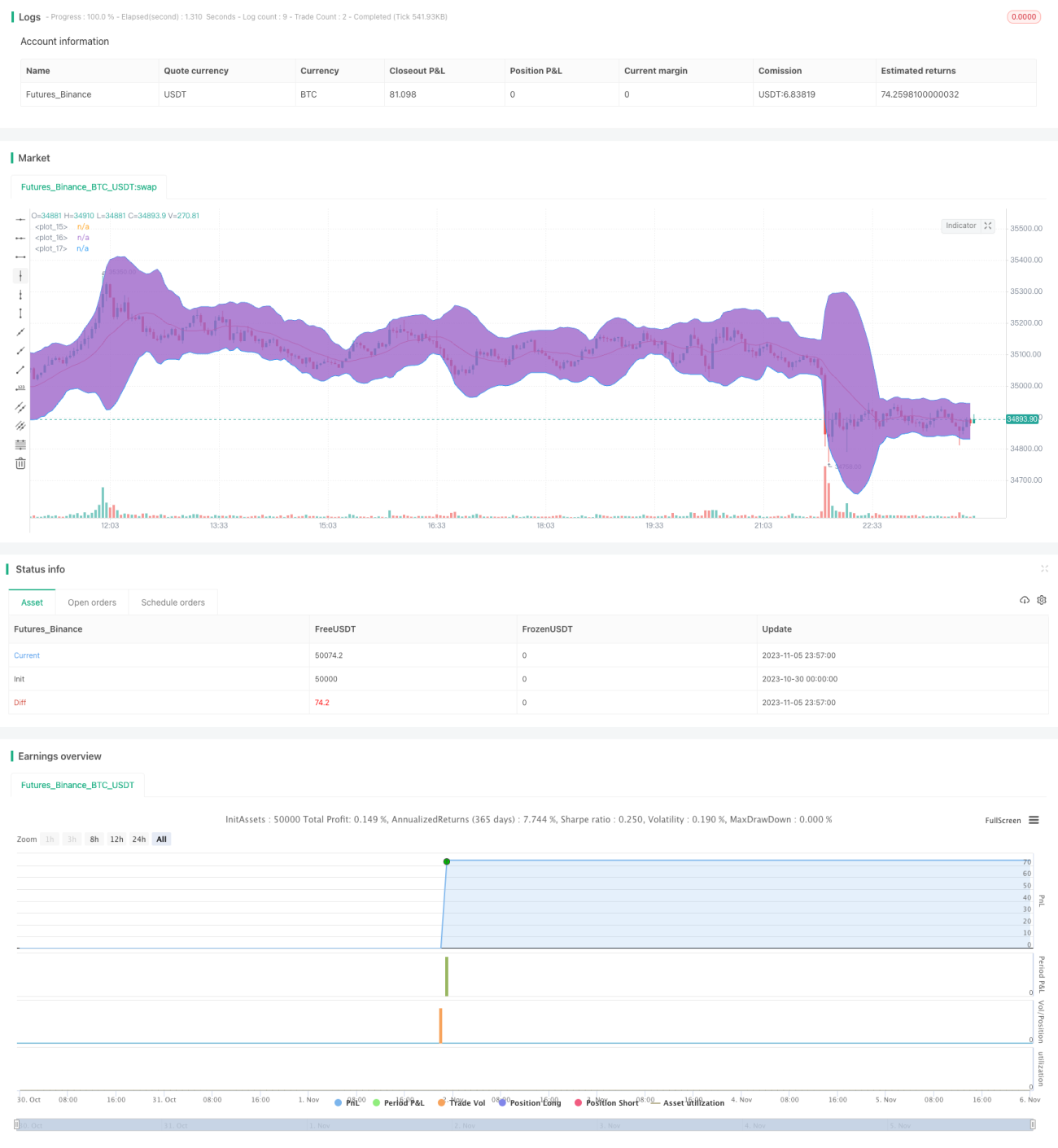

Esta estratégia utiliza as Bandas de Bollinger para identificar a tendência do mercado, combinando sinais de largura de banda para encontrar oportunidades de negociação, com o objetivo de fazer a carteira crescer de forma constante e estável. Com base em backtest dos dados do ano passado, a taxa de rentabilidade da estratégia atingiu 78,95% e o rebaixamento máximo foi de apenas -4,02%. Esta é uma das minhas séries de estratégias automatizadas que podem ajudar a aumentar a carteira de forma consistente.

Sinta‑se à vontade para ajustar os parâmetros e fazer backtest, e também agradeço seus valiosos comentários. Se os resultados atuais forem satisfatórios, você pode convertê‑la em um estudo e adicionar alertas para automatizar a estratégia. Isso requer a implementação de mecanismos de alerta no código. Se você estiver interessado nisso, posso criar um estudo relacionado com base nesta estratégia.

Princípio da Estratégia

A estratégia usa as Bandas de Bollinger e a largura de banda para determinar os momentos de entrada e saída.

As Bandas de Bollinger incluem a banda superior, a linha média e a banda inferior. A linha média é a média móvel simples de n dias, com parâmetro n padrão de 16. A banda superior é a linha média + k * desvio padrão, e a banda inferior é a linha média – k * desvio padrão, com parâmetro k padrão de 3. Quando o preço se aproxima da banda superior, isso indica que a ação está sobrecomprada ou muito alta. Quando o preço se aproxima da banda inferior, indica que a ação está sobrevendida ou muito baixa.

O indicador de largura de banda mostra a volatilidade do preço em relação à linha média. Ele é calculado por (banda superior – banda inferior) / linha média * 1000. Quando a largura de banda está abaixo de 20, o mercado está calmo ou em consolidação; quando ultrapassa 50, a volatilidade está aumentando.

A estratégia busca oportunidades de compra quando a largura de banda está entre 20 e 50, rompendo a banda inferior. Após abrir uma posição comprada, o nível de take profit é fixado em 108% do preço de abertura, ou com saída pelo stop loss ao romper a banda superior.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Usa as Bandas de Bollinger para identificar a direção da tendência, reduzindo o risco de falsos rompimentos.

-

O sinal de largura de banda pode localizar com precisão mercados laterais, evitando perdas devido a grandes oscilações.

-

Os dados do backtest mostram que, em um ano, é possível obter uma rentabilidade de quase 80%, com relação risco‑retorno extremamente alta.

-

O rebaixamento máximo é inferior a 5%, controlando efetivamente o risco e mantendo o crescimento estável da carteira.

-

A lógica da estratégia é clara e simples, fácil de entender e implementar, podendo ser amplamente aplicada a diversos ativos digitais.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Parâmetros inadequados das Bandas de Bollinger podem resultar na perda de boas oportunidades de negociação.

-

Em mercados de alta ou baixa contínuos, a frequência de negociação pode ser muito baixa, limitando a lucratividade.

-

Dados insuficientes de backtest podem fazer com que os resultados não se repliquem em aplicações reais.

-

Em condições extremas de mercado, o stop loss pode ser rompido, causando grandes perdas.

-

Custos de negociação elevados também reduzem o lucro real.

Medidas de solução correspondentes:

-

Otimizar os parâmetros, ajustando o período das Bandas de Bollinger para diferentes mercados.

-

Introduzir indicadores adicionais para identificar tendências e lidar com situações anormais.

-

Coletar dados suficientes para realizar backtest em vários cenários de mercado, verificando a robustez da estratégia.

-

Ajustar adequadamente os níveis de stop loss para evitar grandes perdas em situações extremas.

-

Escolher plataformas de negociação com comissões baixas para reduzir custos de transação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Incluir confirmação de volume para evitar falsos rompimentos.

-

Combinar com indicadores de tendência para identificar a direção da tendência.

-

Usar aprendizado de máquina para ajustar parâmetros, adaptando‑se automaticamente ao mercado.

-

Adicionar filtro de correlação para evitar negociação de ativos não correlacionados.

-

Otimizar as estratégias de take profit e stop loss para obter mais ganhos durante fases de alta.

-

Introduzir mais filtros de condições para melhorar a taxa de acerto dos sinais.

-

Testar combinações de múltiplos timeframes para lucrar com múltiplos ciclos.

-

Construir uma carteira indexada para expandir o escopo de investimento.

-

Usar aprendizado de máquina para gerar e validar automaticamente novas estratégias.

Resumo

Os backtests gerais da estratégia de rompimento lateral com Bandas de Bollinger apresentam bons resultados, podendo gerar ganhos relativamente estáveis em mercados laterais. A ideia central da estratégia é simples e clara, fácil de entender e aplicar. No entanto, a otimização dos parâmetros, o controle de risco e a gestão da carteira ainda precisam ser aprimorados para obter lucros estáveis em mercados complexos e voláteis. Esta estratégia é uma estratégia básica de seguir tendência, sobre a qual se podem introduzir mais indicadores técnicos e mecanismos de controle de risco para otimização, além de poder ser combinada com aprendizado de máquina para gerenciamento automatizado. De modo geral, a estratégia abre a porta para iniciantes no trading quantitativo e também oferece possibilidades de otimização para profissionais.

- 1