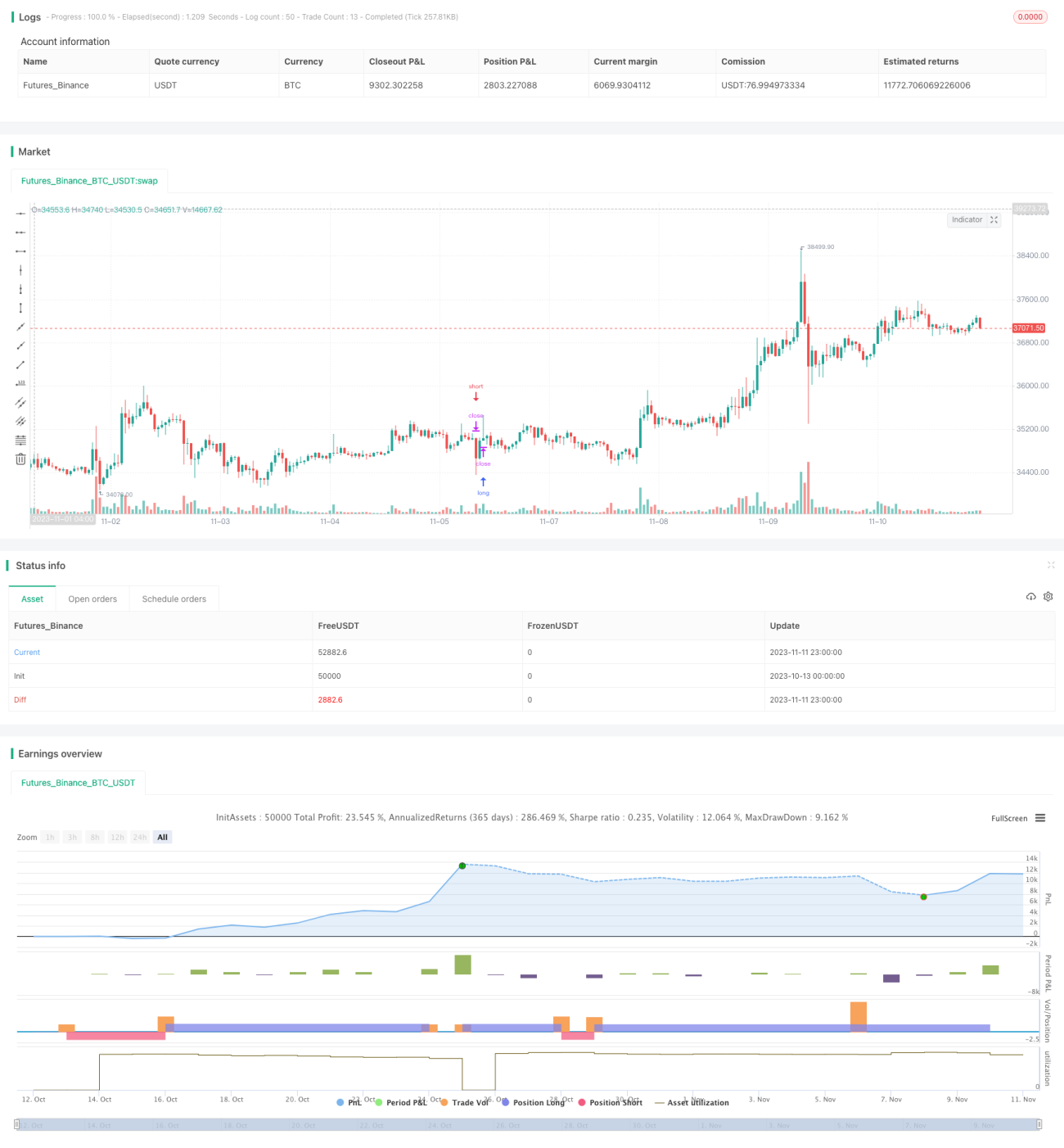

Estratégia de Negociação de Ruptura de Alta Probabilidade com Equilíbrio de Pressão

Visão Geral

Esta estratégia utiliza uma combinação de múltiplos indicadores para determinar a direção da tendência e o momento de negociação, empregando um método de equilíbrio de pressão para aumentar a taxa de acerto das operações. Utiliza principalmente os indicadores MACD, PSAR e EMA para análise, combinados com stop loss e take profit para obter lucros eficientes.

Princípio da Estratégia

-

Usa a EMA para calcular a média móvel e determinar a direção geral da tendência. Um valor alto da EMA indica que o mercado está em tendência de alta; um valor baixo indica tendência de baixa.

-

Usa o MACD para calcular a diferença entre a linha rápida e a linha lenta. Quando a diferença é maior que 0, indica tendência de alta; quando menor que 0, indica tendência de baixa.

-

Usa o PSAR para calcular pontos de virada consecutivos. Quando o valor do PSAR é alto, indica tendência de baixa; quando baixo, indica tendência de alta.

-

Combina os três indicadores acima para avaliar a consistência da tendência. Quando os três indicadores concordam, a tendência é considerada clara, permitindo operações de compra ou venda.

-

Abre posições com base nas condições de compra e venda e define pontos de stop loss e take profit. Fecha a posição quando as condições de stop loss ou take profit são atingidas, obtendo lucro.

-

As regras operacionais específicas são:

- Condição de compra: Não está em tendência de alta, diferença do MACD < 0, preço de fechamento acima da média EMA.

- Condição de venda: Tendência de alta, diferença do MACD > 0, preço de fechamento abaixo da média EMA.

- Condição de stop loss: Preço atinge o próximo valor do PSAR.

- Condição de take profit: Atinge a porcentagem de take profit definida.

Vantagens da Estratégia

-

Utiliza vários indicadores para avaliar a tendência, aumentando a precisão da análise.

-

Emprega o método de equilíbrio de pressão, abrindo posições apenas quando a tendência é clara, o que aumenta a probabilidade de lucro.

-

Define pontos de stop loss e take profit, limitando perdas e garantindo lucros.

-

Regras de negociação claras e sistematizadas, adequadas para negociação algorítmica.

-

Permite otimização de parâmetros para se adaptar a diferentes ativos e períodos de negociação.

Riscos da Estratégia

-

Possibilidade de erro na identificação da tendência, levando a uma direção de abertura incorreta.

-

Movimentos bruscos do mercado podem gerar sinais falsos dos indicadores.

-

Stop loss muito amplo pode impedir o corte de perdas a tempo.

-

Parâmetros inadequados podem resultar em negociações excessivamente frequentes ou atraso na abertura de posições.

-

Baixa liquidez do ativo negociado pode impedir a execução planejada do stop loss e take profit.

-

É possível reduzir riscos otimizando parâmetros, ajustando stop loss e take profit, e escolhendo ativos com boa liquidez.

Direções de Otimização

-

Ajustar o período da EMA para melhorar a precisão na identificação da tendência.

-

Ajustar os períodos da linha rápida e lenta do MACD para otimizar a sensibilidade do indicador.

-

Ajustar as proporções de stop loss e take profit para encontrar o melhor equilíbrio.

-

Adicionar outros indicadores auxiliares para melhorar a precisão na escolha do momento de abertura.

-

Otimizar a seleção de ativos, priorizando aqueles com boa liquidez e maior volatilidade.

-

Ajustar o período de negociação para se adaptar às características de cada ativo.

Resumo

Esta estratégia combina múltiplos indicadores para avaliar a tendência, abre posições quando a tendência é clara e define stop loss e take profit. Dessa forma, pode capturar movimentos do mercado de forma eficaz, obtendo retornos razoáveis com uma boa relação risco-retorno. Através da otimização de parâmetros e da adição de indicadores auxiliares, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia. Suas regras de negociação são claras e fáceis de entender, tornando-a muito adequada para negociação algorítmica.

- 1