Estratégia de Negociação Quantitativa com Duplo MACD

Visão Geral

Esta estratégia utiliza um sistema de duas EMA combinado com o indicador RSI, ajudando a emitir sinais de negociação ao mesmo tempo que avalia a tendência do mercado. Trata-se de uma estratégia de acompanhamento de tendência. Simples e fácil de usar, é aplicável a diversos índices de mercado e criptomoedas, tendo obtido um ganho acumulado superior a 500% em backtests realizados desde 2013.

Princípio da Estratégia

A estratégia utiliza dois MACD com parâmetros diferentes como principais indicadores de negociação. O primeiro MACD usa uma média móvel curta de 10 períodos e uma longa de 22 períodos, com linha auxiliar de 9 períodos. O segundo MACD usa uma média curta de 21 períodos e uma longa de 45 períodos, com linha auxiliar de 20 períodos.

Quando a linha DIFF do primeiro MACD cruza acima do eixo zero, gera-se um sinal de compra; quando cruza abaixo do eixo zero, gera-se um sinal de venda. Os sinais emitidos pela linha DIFF do segundo MACD servem para confirmar os sinais do primeiro MACD.

Além disso, a estratégia também utiliza uma fórmula de cálculo do momentum do preço: (fecho da vela mais recente + máxima) dividido por (fecho da vela anterior + máxima). Se o resultado for superior a 1, indica tendência ascendente, gerando sinal de compra; caso contrário, sinal de venda.

Por fim, quando a linha K do Stoch RSI está acima de 20, confirma‑se um sinal de venda.

Análise de Vantagens

A estratégia usa um par de EMA para avaliar a tendência, filtrando eficazmente falsos rompimentos. A fórmula auxiliar de momentum evita sinais errados durante oscilações. O uso do Stoch RSI permite emitir sinais de venda em zonas de sobrecompra/sobrevenda, evitando compras no topo.

A estratégia combina apenas alguns indicadores comuns, sem lógica excessivamente complexa, sendo muito fácil de compreender e modificar. Os parâmetros são genéricos, não exigindo otimização para diferentes ativos, o que lhe confere boa adaptabilidade.

De acordo com os resultados do backtest, a estratégia obteve bons ganhos acumulados em vários ativos, como índices de ações e criptomoedas, e o drawdown máximo foi relativamente controlado. Pode ser usada como uma estratégia de acompanhamento de tendência bastante versátil.

Análise de Riscos

O principal risco reside na utilização de médias móveis para tomada de decisão; em mercados muito oscilantes, podem ocorrer whipsaws (falsos sinais), gerando perdas. Além disso, não está definido um stop loss para limitar perdas individuais.

O Stoch RSI nem sempre é muito eficaz na identificação de condições de sobrecompra/sobrevenda, podendo perder sinais de reversão.

Se o preço cair violentamente mas o MACD ainda não tiver formado um cruzamento de morte (dead cross), a estratégia manterá a posição, acumulando perdas.

Direções de Otimização

Pode considerar‑se a inclusão de um stop loss para limitar perdas individuais, por exemplo usando um stop baseado no ATR ou numa média móvel com o fecho mais baixo.

Outros indicadores auxiliares podem ser adicionados, como combinar o indicador KD ou Bandas de Bollinger com o Stoch RSI para uma identificação mais fiável de sobrecompra/sobrevenda.

A análise de volume pode ser incorporada: por exemplo, aumentar o stop loss quando ocorre uma redução significativa de posições, ou evitar abrir posições quando o volume é insuficiente.

Podem testar‑se diferentes combinações de parâmetros para otimizar os períodos do MACD. Também se pode testar a adição de MACD com períodos diferentes para formar uma confirmação múltipla.

Resumo

A lógica geral desta estratégia quantitativa de duplo MACD é simples e clara: utiliza um par de EMA para avaliar a tendência e complementa‑a com um indicador de momentum para evitar sinais errados, permitindo selecionar bons momentos de negociação. Os parâmetros são genéricos e o desempenho real é estável, podendo servir como base para otimizações futuras. O próximo passo pode ser ajustar o método de stop loss, adicionar análise de volume, combinar outros indicadores, entre outras abordagens, para aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

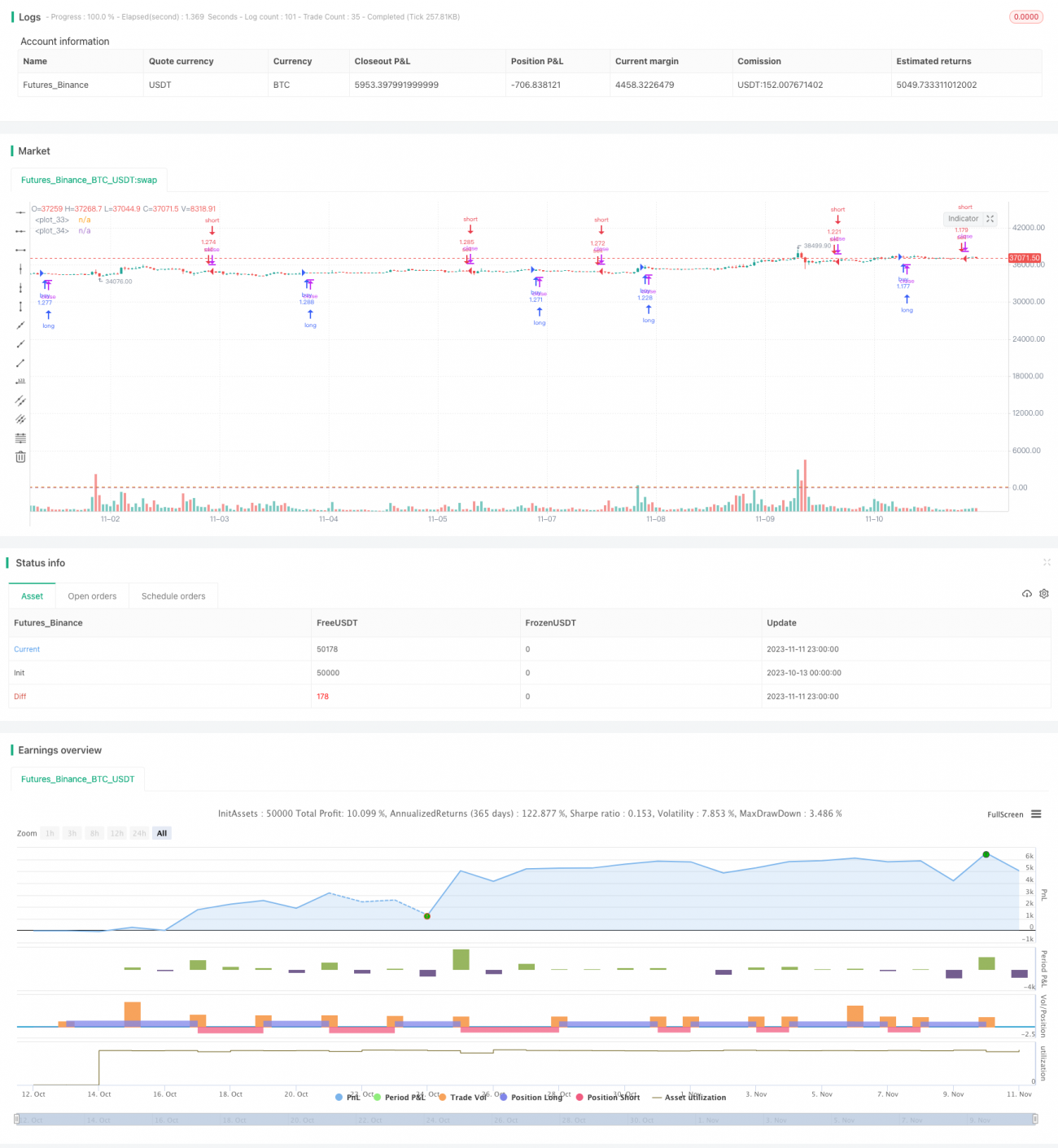

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1