Estratégia de arbitragem entre mercados baseada em média móvel regularizada adaptativa

Visão Geral

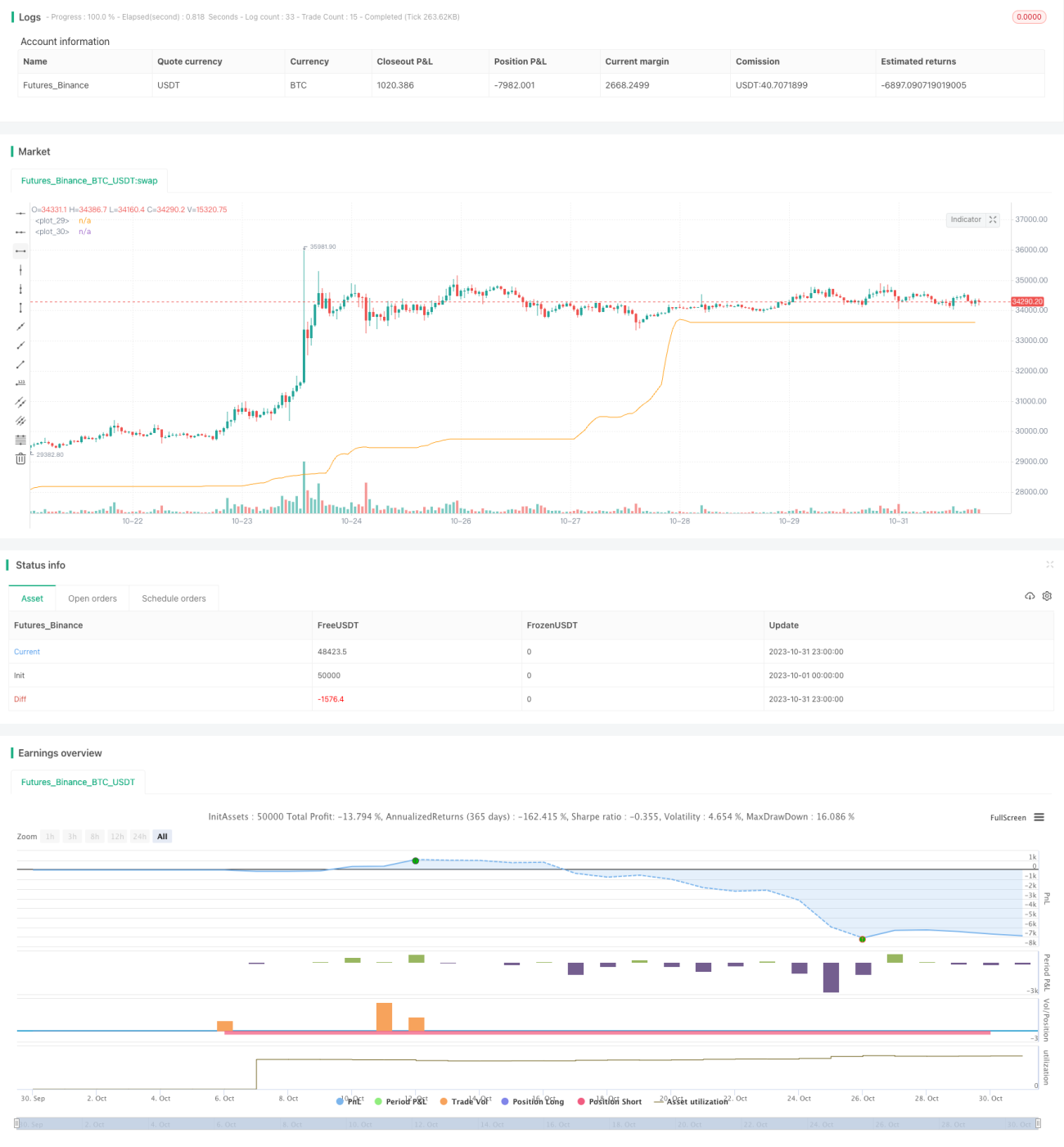

Esta estratégia realiza negociações de arbitragem entre diferentes mercados através do cálculo de uma Média Móvel Regularizada Adaptativa. Ela possui características como arbitragem entre mercados, ajuste dinâmico de parâmetros e controle de risco.

Princípio da Estratégia

A estratégia primeiro define uma função scaleMinimax para normalizar a série temporal a um intervalo especificado. Em seguida, define uma função de Média Móvel Regularizada Adaptativa rema, que calcula a linha de sinal suavizada sig. O cálculo dessa linha de sinal é:

- Definir uma janela deslizante, com comprimento padrão de 5 dias.

- O valor de

sigde cada dia é a média ponderada do valor desigdo dia anterior e do preço de fechamento do dia atual. A ponderação utiliza um mecanismo adaptativo: quanto mais próximo do valor atual, maior o peso. - O parâmetro λ é adicionado como termo de regularização, suavizando ainda mais as mudanças de

sig.

Após obter a linha de sinal, a estratégia determina as posições compradas ou vendidas com base no cruzamento da linha de sinal com o preço. Especificamente:

- Quando

sigcruza acima do preço, abre-se posição comprada. - Quando

sigcruza abaixo do preço, abre-se posição vendida.

Além disso, a estratégia inclui o fator de suavização smooth e a opção de exibir a linha de sinal show_line como parâmetros ajustáveis, aumentando sua flexibilidade.

Análise de Vantagens

Em comparação com estratégias tradicionais de médias móveis, esta estratégia tem as seguintes vantagens:

- Utiliza mecanismo de ponderação adaptativa, respondendo mais rapidamente às mudanças de preço.

- Inclui termo de regularização, suavizando a linha de sinal e evitando sinais falsos devido a flutuações bruscas de preço.

- Arbitragem entre mercados, permitindo lucrar com diferenças de preço entre diferentes mercados.

- Parâmetros ajustáveis com design flexível, otimizáveis conforme as condições de mercado.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

-

A probabilidade de sinais falsos devido a cruzamentos duplos é relativamente alta. Solução: ajustar adequadamente o parâmetro de suavização para evitar oscilações da linha de sinal.

-

A arbitragem entre mercados exige que os dois mercados tenham correlação de preços e tendências consistentes. Solução: selecionar mercados com alta correlação para realizar arbitragem.

-

A otimização de parâmetros requer acúmulo de dados históricos suficientes para backtesting. Solução: ajustar os parâmetros com cautela durante a negociação real.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Na seleção de parâmetros, algoritmos de aprendizado de máquina podem ser introduzidos para otimizar automaticamente combinações de parâmetros.

-

Na geração de sinais, mais indicadores podem ser combinados para construir sinais de negociação mais estáveis.

-

No controle de risco, stops de perda podem ser definidos para limitar perdas individuais.

-

Na arbitragem entre mercados, pode-se expandir para mais instrumentos com alta correlação.

Resumo

Esta estratégia realiza arbitragem entre mercados através do cálculo adaptativo de médias móveis. Comparada com estratégias tradicionais de médias móveis, oferece vantagens como parâmetros adaptativos, suavização e arbitragem entre mercados. Próximos passos: otimizar ainda mais a estratégia por meio de aprendizado de máquina, combinação de sinais e gerenciamento de risco.

- 1