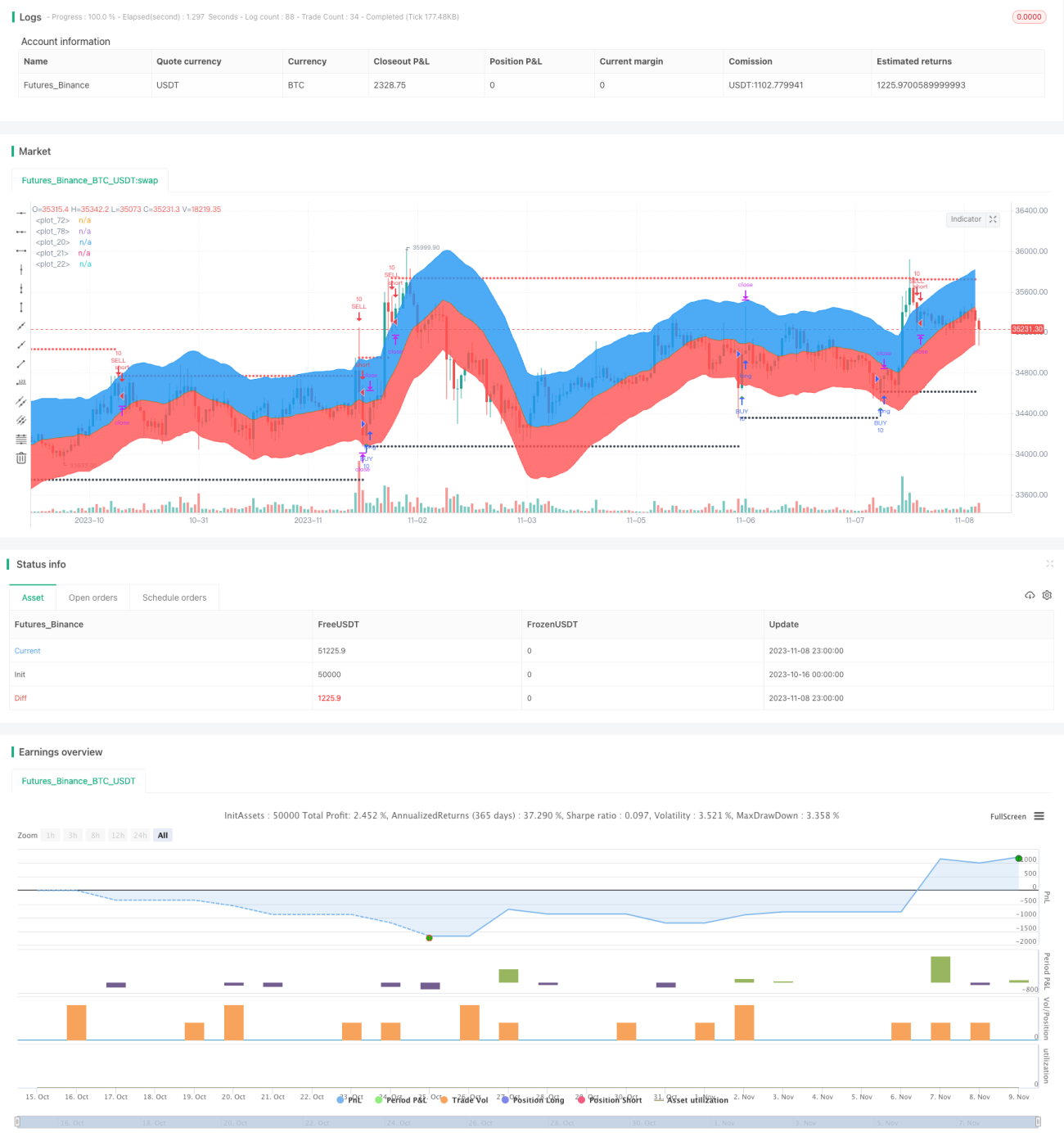

Estratégia de Seguimento de Tendência com Bandas de Bollinger Adaptativas

Visão Geral

Esta estratégia baseia-se no indicador de Bandas de Bollinger, combinado com uma média móvel adaptativa, para realizar uma identificação e acompanhamento precisos da tendência. Através do ajuste dinâmico dos parâmetros, a estratégia consegue adaptar-se a diferentes ativos e condições de mercado, oferecendo forte estabilidade e adaptabilidade.

Princípio da Estratégia

A estratégia é composta principalmente pelas seguintes partes:

-

Cálculo da média móvel adaptativa. Aqui, utiliza-se o indicador de regressão linear para calcular a curva de regressão linear dentro de um determinado período, servindo como média móvel.

-

Cálculo das bandas superior e inferior de Bollinger. Utiliza-se o indicador ATR adaptativo para calcular a faixa do canal e, em seguida, combinado com o parâmetro ratio2 especificado pelo utilizador, calculam-se as bandas superior e inferior de Bollinger.

-

Determinação dos momentos de compra e venda. A direção da tendência e os momentos de compra e venda são determinados com base na rutura do preço pelas bandas superior e inferior de Bollinger. Quando o preço rompe a banda inferior de baixo para cima, considera-se um sinal de compra; quando o preço rompe a banda superior de cima para baixo, considera-se um sinal de venda.

-

Definição de stop loss e take profit. Utiliza-se um stop loss de pontos fixos para controlar o risco, e um take profit que primeiro usa pontos fixos e depois passa a um trailing stop, garantindo o lucro enquanto se tenta maximizar o ganho da tendência.

-

São definidas as datas de início e fim do backtest para testar e otimizar a estratégia.

Vantagens da Estratégia

-

Parâmetros adaptativos. Tanto a faixa do canal das Bandas de Bollinger como a média móvel são calculadas de forma adaptativa, permitindo que a estratégia se adapte às mudanças do mercado.

-

Sinal de rutura claro. A rutura das bandas superior e inferior de Bollinger é usada para identificar pontos de viragem da tendência, sendo o sinal bastante claro.

-

Configuração razoável de stop loss e take profit. Utiliza-se um stop loss fixo para controlar o risco e um trailing stop para maximizar o lucro da tendência.

-

Validação da eficácia através de backtest. O período de backtest é definido para verificar a eficácia da estratégia, assegurando o seu desempenho em dados históricos.

-

Fácil compreensão e implementação. A lógica da estratégia é clara e simples, o código é conciso, facilitando a compreensão e a implementação em negociação real.

Riscos da Estratégia

-

Necessidade de otimização dos parâmetros das Bandas de Bollinger. A faixa do canal e o período de regressão das Bandas de Bollinger precisam ser otimizados para diferentes ativos e condições de mercado. Uma otimização inadequada pode resultar em múltiplos sinais perdidos ou falsos acionamentos frequentes.

-

Período de backtest possivelmente insuficiente. O backtest atual cobre apenas um período recente, não sendo possível avaliar a estabilidade da estratégia num horizonte histórico mais longo.

-

Risco potencial de overfitting. Os parâmetros atuais do backtest podem estar otimizados apenas para as condições de mercado mais recentes, correndo o risco de sobreajuste aos dados históricos.

-

Necessidade de avaliação do valor do stop loss em pontos. O valor atual do stop loss é pequeno, podendo ser demasiado sensível e causar perdas devido a pequenas oscilações. É necessário avaliar um valor adequado de stop loss.

-

Falta de indicadores de validação quantitativa. Atualmente, os sinais de negociação são baseados apenas na rutura gráfica, sem a introdução de indicadores quantitativos para validar a eficácia do sinal.

Direções de Otimização da Estratégia

-

Introduzir mais indicadores adaptativos. Podem ser testadas várias combinações de médias móveis adaptativas e indicadores de canais adaptativos para construir uma estratégia de seguimento de tendência mais robusta.

-

Otimizar a configuração dos parâmetros. Métodos mais sistemáticos, como algoritmos genéticos, podem ser utilizados para encontrar a combinação ótima dos parâmetros das Bandas de Bollinger e da média móvel.

-

Expandir o período do backtest. Aumentar o intervalo de tempo do backtest para testar a robustez dos parâmetros otimizados. Introduzir custos de transação como slippage e comissões para uma simulação mais realista.

-

Introduzir regras de filtragem quantitativa. Definir regras baseadas em indicadores quantitativos, como rutura de volume de negociação ou diferença nas barras do MACD, para evitar sinais falsos de rutura das Bandas de Bollinger.

-

Otimizar o mecanismo de stop loss. Avaliar diferentes valores de stop loss fixo e diferentes métodos de trailing stop para encontrar o modo de stop loss ideal.

-

Validação em negociação real. Executar a estratégia otimizada em ambiente real, registando os ganhos e as perdas, para melhorar ainda mais a estabilidade e fiabilidade da estratégia.

Resumo

A lógica geral da estratégia é clara, utilizando as Bandas de Bollinger para determinar a direção da tendência e capturar sinais de rutura, complementada por uma média móvel para confirmar a tendência geral. Com alguma otimização, pode tornar-se uma estratégia de seguimento de tendência relativamente estável e fiável. No entanto, é necessário prestar atenção à representatividade do período de backtest, à introdução de regras de filtragem quantitativa e à definição adequada do nível de stop loss. Se estas questões forem bem resolvidas, a estratégia pode gerar retornos estáveis e consideráveis em negociação real.

- 1