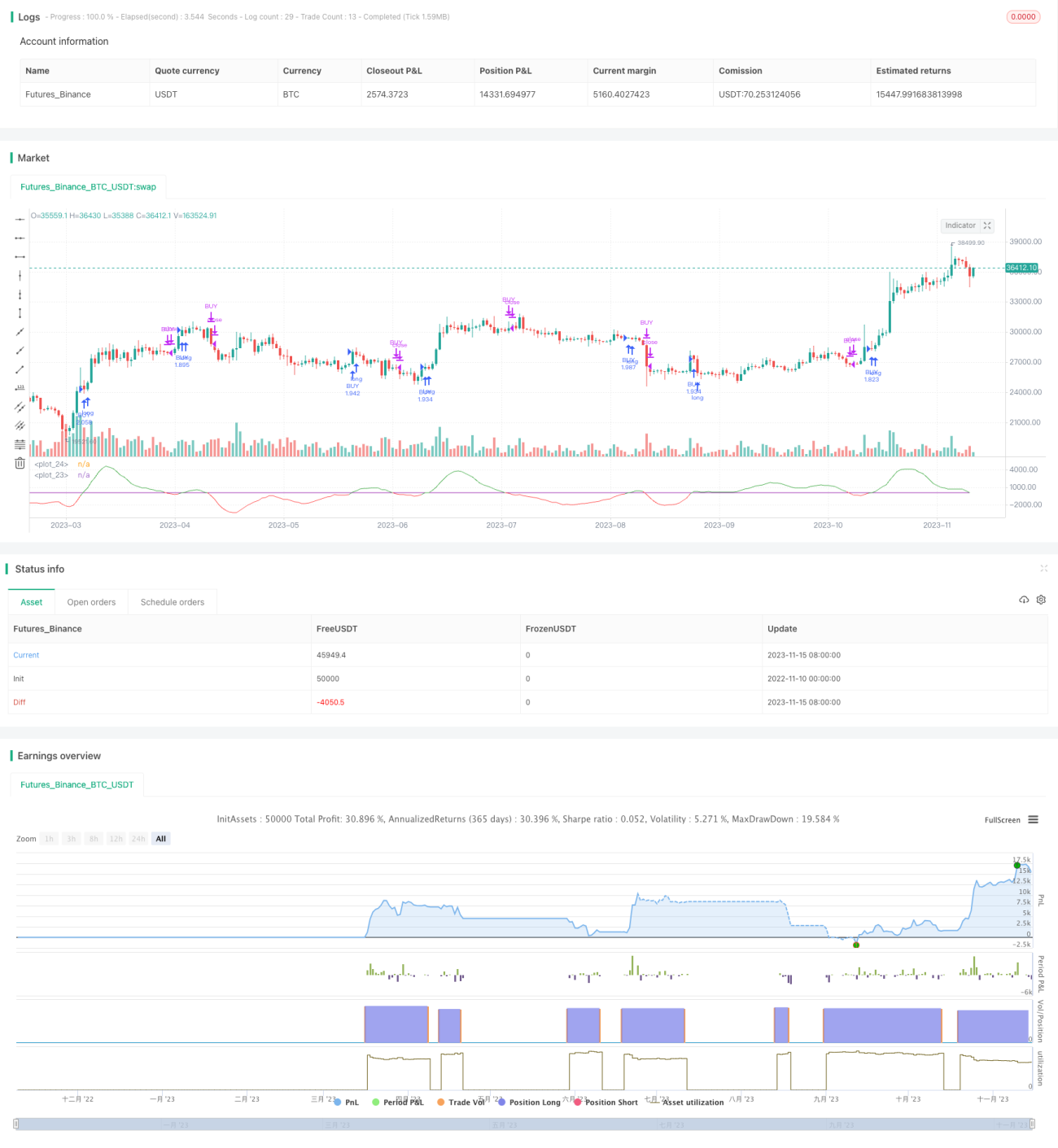

Estratégia de acompanhamento de tendência de regressão bilinear

Visão Geral

A estratégia de acompanhamento de tendência com regressão linear dupla utiliza a diferença entre a regressão linear rápida e a regressão linear lenta para determinar a tendência de preço e usá-la como sinal de entrada. Quando a regressão linear rápida cruza acima do limite, é feita uma posição comprada; quando cruza abaixo do limite, a posição é fechada. Além disso, a estratégia utiliza a EMA como filtro, entrando no mercado apenas quando o preço está acima da EMA.

Princípio da Estratégia

A estratégia primeiro calcula duas curvas de regressão linear com períodos diferentes: uma regressão linear rápida (período curto) e uma regressão linear lenta (período longo). Em seguida, calcula a diferença entre as duas regressões lineares. Quando a regressão linear rápida está acima da lenta, a diferença é positiva, indicando que o preço está em tendência de alta; quando a regressão linear rápida está abaixo da lenta, a diferença é negativa, indicando tendência de baixa.

A estratégia usa o cruzamento da linha de diferença acima do limite como sinal de compra e o cruzamento abaixo do limite como sinal de fechamento da posição. Ao mesmo tempo, exige-se que o preço esteja acima da EMA de 200 períodos, para filtrar movimentos não tendenciais.

Análise de Vantagens

-

O uso da regressão linear dupla captura a tendência de preço, com bons resultados em backtests.

-

A adição do filtro EMA ajuda a filtrar parte dos movimentos não tendenciais, evitando sinais falsos.

-

A lógica da estratégia é simples e clara, fácil de entender e implementar.

Análise de Riscos

-

A configuração inadequada dos períodos da regressão linear pode gerar muitos sinais ruidosos.

-

Em tendências fortes, o filtro EMA pode fazer com que algumas oportunidades sejam perdidas.

-

Em mercados laterais (oscilantes), a estratégia tende a gerar negociações frequentes e perdas.

Soluções:

-

Otimizar os parâmetros de período da regressão linear para reduzir o ruído.

-

Ajustar dinamicamente o período da EMA de acordo com as condições do mercado.

-

Adicionar um stop loss para controlar as perdas.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros de período da regressão linear rápida e lenta para encontrar a melhor combinação.

-

Testar outros indicadores de filtro em vez da EMA, como Bandas de Bollinger, KDJ, etc., para ver se melhoram o desempenho.

-

Adicionar stop loss dinâmico para controlar o risco e evitar que as perdas se ampliem.

-

Combinar com mecanismos de seleção de ações, escolhendo ações com forte tendência para negociar.

-

Desenvolver funcionalidades de adaptação de parâmetros, ajustando-os automaticamente de acordo com o estado do mercado.

Resumo

A estratégia de acompanhamento de tendência com regressão linear dupla é, de modo geral, bastante simples e direta. Utiliza a diferença da regressão linear dupla para determinar a tendência de preço e emprega a EMA como filtro, permitindo acompanhar efetivamente os movimentos de tendência. No entanto, a estratégia também apresenta certos riscos, exigindo atenção à otimização de parâmetros, controle de stop loss, entre outros, para maximizar sua eficácia.

- 1