Estratégia de Linha Quantitativa

Visão Geral

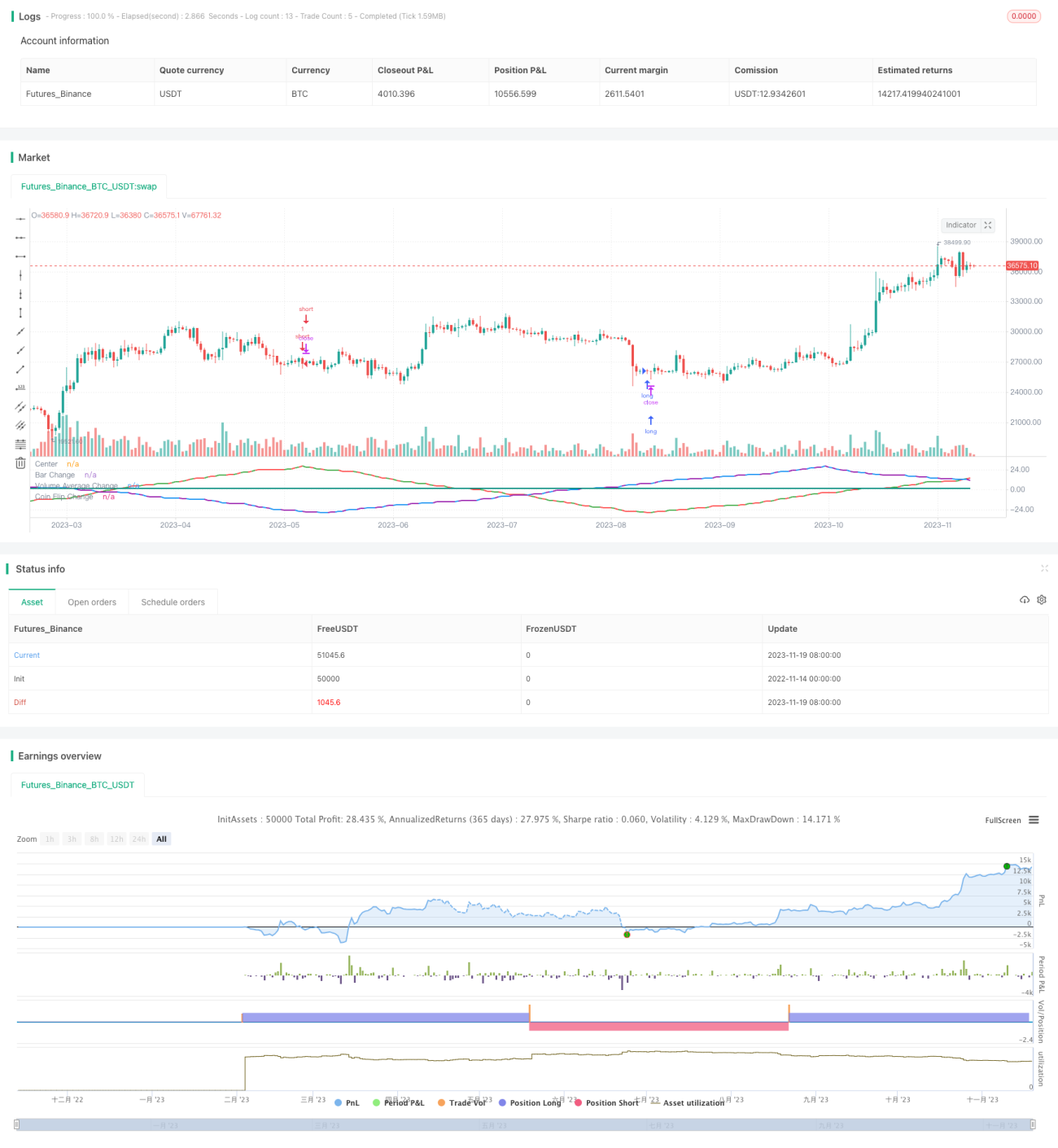

O objetivo desta estratégia é testar se diferentes variáveis de entrada, como cor das velas, volume e método aleatório, podem usar uma forma de onda senoidal para prever mudanças de preço. A estratégia converte essas variáveis em formato de onda senoidal e, quando os picos ou vales atingem um número definido de vezes, toma decisões de compra ou venda.

Princípio da Estratégia

A estratégia é dividida em três partes. A primeira parte detecta a mudança de cor das velas. Quando várias velas da mesma cor são seguidas por uma de cor diferente, a onda senoidal inverte a direção. A segunda parte detecta se o volume está acima ou abaixo da média; quando ultrapassa a média, a onda inverte. A terceira parte usa um método aleatório para simular o lançamento de uma moeda; quando o resultado aleatório é diferente, a onda inverte. Essas três ondas, ao acumularem um número definido de ocorrências, geram decisões de negociação.

O código controla o movimento das ondas acompanhando a direção atual de cada uma, o número de picos e a condição da vela anterior. Quando o número de picos atinge o parâmetro definido, a direção do movimento é alterada. Esse ciclo simula o comportamento de uma onda senoidal.

Vantagens

Essa teoria da onda senoidal parece fazer sentido, e a forma de onda simulada tem alguma correlação com o mercado real. No entanto, por meio deste teste da estratégia, pode-se perceber que na verdade são resultados aleatórios. Qualquer combinação de variáveis que pareça mais com uma onda não melhora os resultados das negociações.

Portanto, uma vantagem desta estratégia é refutar a crença equivocada de que "o mercado pode ser previsto". As variáveis do mercado realmente afetam os preços, mas são imprevisíveis; decisões aleatórias podem produzir resultados semelhantes.

Análise de Risco

O maior risco desta estratégia é a dificuldade de determinar lucros ou perdas em negociações aleatórias. Os resultados sob diferentes parâmetros também são imprevisíveis, não sendo possível saber com antecedência se será lucrativa.

Além disso, a própria teoria de previsão por onda senoidal está errada. As mudanças do mercado são complexas demais para serem simuladas por uma simples periodicidade. Portanto, esta estratégia não pode ser aplicada de fato em negociações ao vivo.

Para reduzir o risco, é necessário analisar mais a fundo os resultados aleatórios para determinar uma faixa de parâmetros, ou combinar com outros métodos de análise para validar os sinais de negociação.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Adicionar mais variáveis convertidas em ondas, ampliando o espaço amostral.

- Combinar as três ondas atuais para encontrar a melhor combinação transversal.

- Definir um mecanismo de stop loss, como stop loss percentual de perda.

- Otimizar a lógica de entrada e saída, realizando backtests para encontrar os melhores parâmetros.

Resumo

Esta estratégia, ao testar diferentes ondas senoidais, demonstra a natureza imprevisível do mercado. Ao mesmo tempo, refuta a teoria errônea de prever usando ciclos de ondas.

Como próximos passos, pode-se aumentar a usabilidade em negociações ao vivo adicionando variáveis, combinando ondas, configurando stop loss e otimizando parâmetros. No entanto, o fundamental é entender que o mercado é complexo e mutável, difícil de prever. O que devemos fazer é reduzir o risco aleatório, e não prever o mercado.

- 1