Estratégia de Seguimento de Tendência com Cruz Dourada de Dupla EMA

Visão Geral

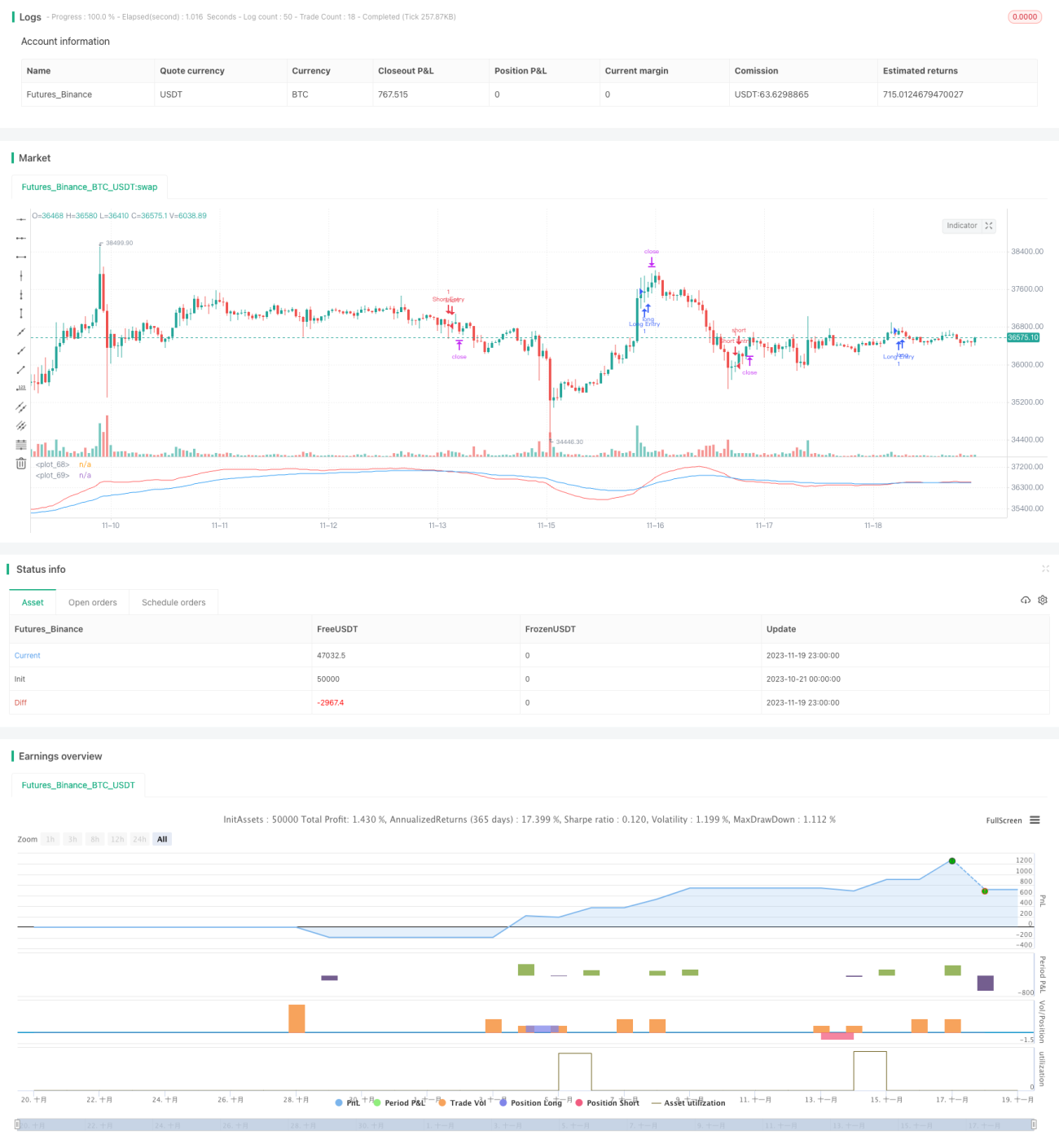

Esta estratégia determina a direção da tendência do mercado calculando a EMA rápida e a EMA lenta e comparando suas magnitudes. Trata-se de uma estratégia simples de acompanhamento de tendência. Quando a EMA rápida cruza acima da EMA lenta, opera-se comprado; quando a EMA rápida cruza abaixo da EMA lenta, opera-se vendido. É uma estratégia clássica de cruzamento dourado de dupla EMA.

Princípio da Estratégia

O indicador central desta estratégia é a EMA rápida e a EMA lenta. O período da EMA rápida é definido como 21, e o da EMA lenta como 55. A EMA rápida responde mais rapidamente às variações de preço, refletindo a tendência recente de curto prazo; a EMA lenta reage mais lentamente às mudanças de preço, filtrando parte do ruído e refletindo a tendência de médio a longo prazo.

Quando a EMA rápida cruza acima da EMA lenta, isso indica que a tendência de curto prazo se tornou de alta e a tendência de médio a longo prazo pode estar passando por uma reversão — este é um sinal de compra. Quando a EMA rápida cruza abaixo da EMA lenta, isso indica que a tendência de curto prazo se tornou de baixa e a tendência de médio a longo prazo pode estar se revertendo — este é um sinal de venda.

Através da comparação entre EMA rápida e lenta, é possível capturar pontos de reversão de tendência em duas escalas de tempo (curto e médio/longo prazo), caracterizando uma estratégia típica de acompanhamento de tendência.

Vantagens da Estratégia

- Conceito simples e claro, fácil de entender e implementar.

- Parâmetros flexíveis: os períodos da EMA rápida e lenta podem ser personalizados.

- Possibilidade de configurar stop-loss e take-profit baseados em ATR, proporcionando risco controlável.

Riscos da Estratégia

- O momento do cruzamento das duas EMAs pode não ser ideal, correndo o risco de perder o ponto de entrada ideal.

- Em mercados laterais ou com oscilações, podem ocorrer múltiplos sinais falsos, gerando risco de perdas.

- Uma configuração inadequada do ATR pode resultar em stop-loss e take-profit excessivamente frouxos ou agressivos.

Medidas para mitigar riscos:

- Otimizar os parâmetros das EMAs rápida e lenta para encontrar a combinação ideal.

- Adicionar mecanismos de filtro para evitar sinais falsos durante oscilações do mercado.

- Testar e otimizar os parâmetros do ATR para garantir que o stop-loss e take-profit sejam razoáveis.

Direções de Otimização da Estratégia

- Testar a estabilidade de diferentes períodos das EMAs com base em métodos estatísticos.

- Adicionar condições de filtro, combinando com outros indicadores para evitar sinais inválidos.

- Otimizar os parâmetros do ATR para obter a melhor relação stop-loss/take-profit.

Resumo

Esta estratégia identifica a tendência do mercado através do cruzamento da EMA rápida e da EMA lenta. É simples, clara e fácil de implementar. Além disso, utiliza o ATR para definir stop-loss e take-profit, garantindo risco controlável. Com a otimização de parâmetros e a adição de filtros, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia.

- 1