Estratégia de Reversão com Cruzamento Dourado e Cruzamento da Morte de Duas Médias Móveis

Visão Geral

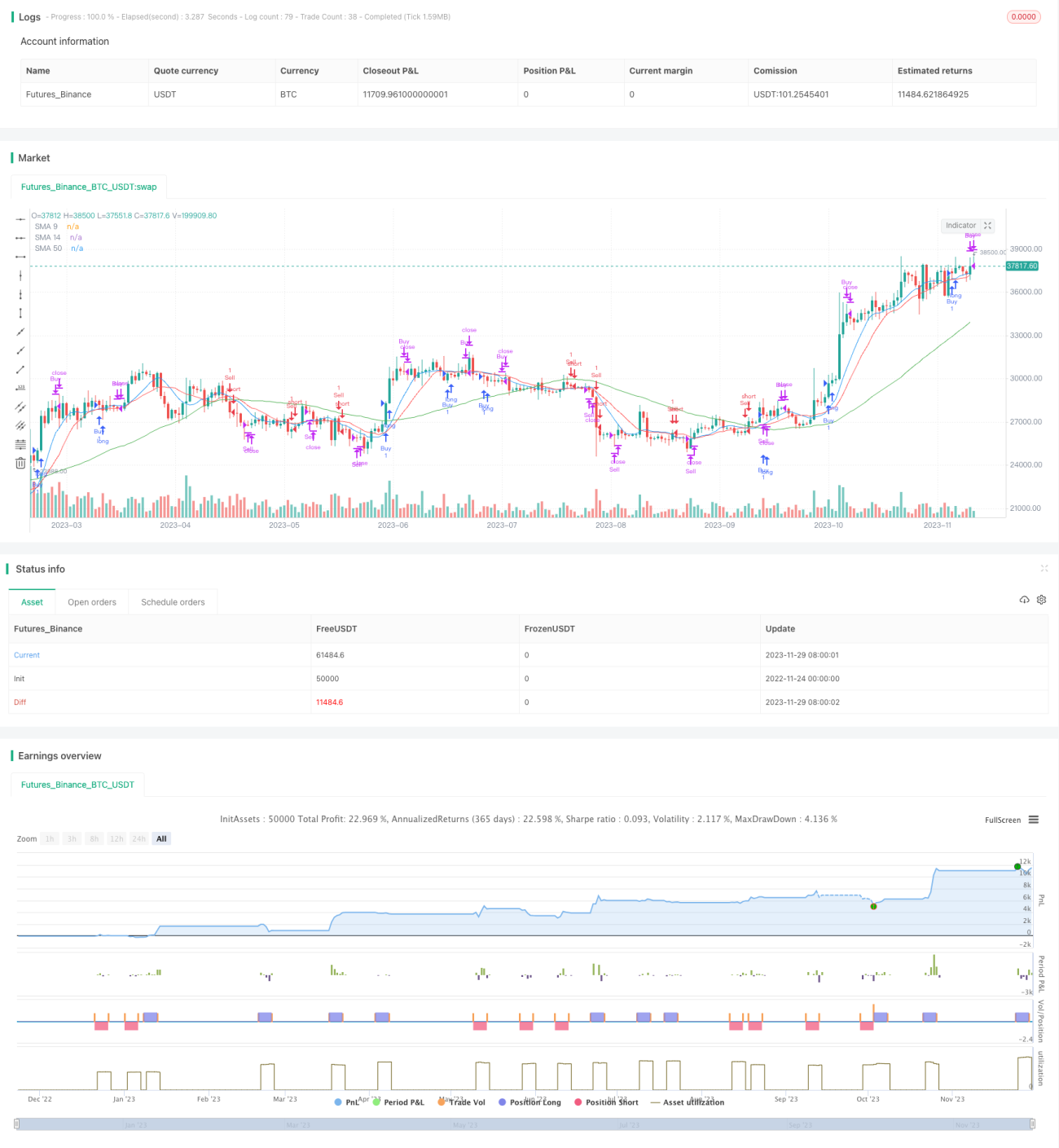

A Estratégia de Reversão Cruzada de Duas Médias Móveis (Golden Cross e Death Cross) é uma estratégia típica de negociação quantitativa que segue a tendência. A estratégia utiliza os indicadores de médias móveis duplas de 9 e 14 períodos para gerar sinais de compra e venda. Compra-se quando a média de 9 períodos cruza acima da média de 14 períodos, formando um Golden Cross. Vende-se quando a média de 9 períodos cruza abaixo da média de 14 períodos, formando um Death Cross. Para filtrar sinais falsos, a estratégia também introduz a média de 50 períodos para determinar se o preço rompeu a tendência.

Princípio da Estratégia

A estratégia baseia-se principalmente nos sinais de Golden Cross e Death Cross gerados pelo indicador de dupla média móvel. Na dupla média móvel, a média de 9 períodos representa a tendência de curto prazo, e a média de 14 períodos representa a tendência de médio prazo. O cruzamento entre elas é um indicador técnico eficaz para identificar reversões de tendência. Quando a linha de tendência de curto prazo cruza acima da linha de médio prazo, formando um Golden Cross, significa que a tendência de curto prazo está a fortalecer-se, sendo um sinal de compra. Quando cruza abaixo, formando um Death Cross, significa que a tendência de curto prazo está a enfraquecer-se, sendo um sinal de venda.

Além disso, a estratégia incorpora a média de 50 períodos para filtrar sinais enganosos. A compra só é gerada quando o preço está acima da média de 50 períodos; a venda só é gerada quando o preço está abaixo da média de 50 períodos. A média de 50 períodos representa a tendência de médio/longo prazo, e as operações de curto prazo são realizadas apenas com a concordância da tendência de médio/longo prazo.

A lógica central do código é a seguinte:

// Condição de compra: média de 9 cruza acima da média de 14 E preço atual acima da média de 50

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// Condição de venda: média de 9 cruza abaixo da média de 14 E preço atual abaixo da média de 50

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

Análise de Vantagens

As vantagens da estratégia de dupla média móvel são evidentes:

- Operação simples, fácil de compreender e implementar, adequada para iniciantes;

- Segue a tendência, evitando ser apanhado em mercados laterais;

- Utiliza indicadores de médio/longo prazo para filtrar sinais enganosos, evitando ser enganado pelo ruído de curto prazo do mercado;

- Capaz de acompanhar tendências, gerando lucros consistentes e eficientes.

Análise de Riscos

A estratégia de dupla média móvel também apresenta alguns riscos:

- Em condições extremas de mercado, como um crash em mercado de urso, pode ocorrer uma grande queda de preços antes mesmo da formação de um Death Cross. Nessa situação, a estratégia pode manter posições com perdas flutuantes significativas até que o Death Cross seja formado e o stop-loss acionado.

- Em mercados laterais (range-bound), Golden Cross e Death Cross alternam-se, abrindo e fechando posições repetidamente, gerando custos de transação elevados.

Para mitigar os riscos, podem ser feitas as seguintes otimizações:

- Introduzir ainda mais combinações de indicadores para fechar posições rapidamente em cenários de crash;

- Aumentar condições de filtro para abertura de posições, evitando a alternância de Golden Cross e Death Cross em mercados laterais.

Direções de Otimização

A estratégia de dupla média móvel pode ser otimizada nos seguintes aspetos:

- Otimização de parâmetros. Ajustar os períodos das médias móveis para otimizar os parâmetros dos indicadores.

- Filtrar ainda mais os sinais de entrada. Combinar mais indicadores para avaliar o mercado e evitar enganos.

- Introduzir mecanismos de stop-loss. Definir stop-loss móvel, stop-loss por rutura, entre outros.

- Combinar com outras estratégias de negociação. Utilizar em conjunto com estratégias baseadas em volume, volatilidade, etc.

- Utilizar alavancagem de forma apropriada. Aumentar a eficiência das operações.

Conclusão

No geral, a estratégia de dupla média móvel é uma estratégia lucrativa e eficiente. Ela permite acompanhar a tendência e gerar lucros consistentes; no entanto, apresenta alguns riscos que precisam de ser melhorados. Através da otimização de parâmetros, métodos de stop-loss e combinação com outras estratégias, é possível reforçar ainda mais a sua eficácia.

- 1