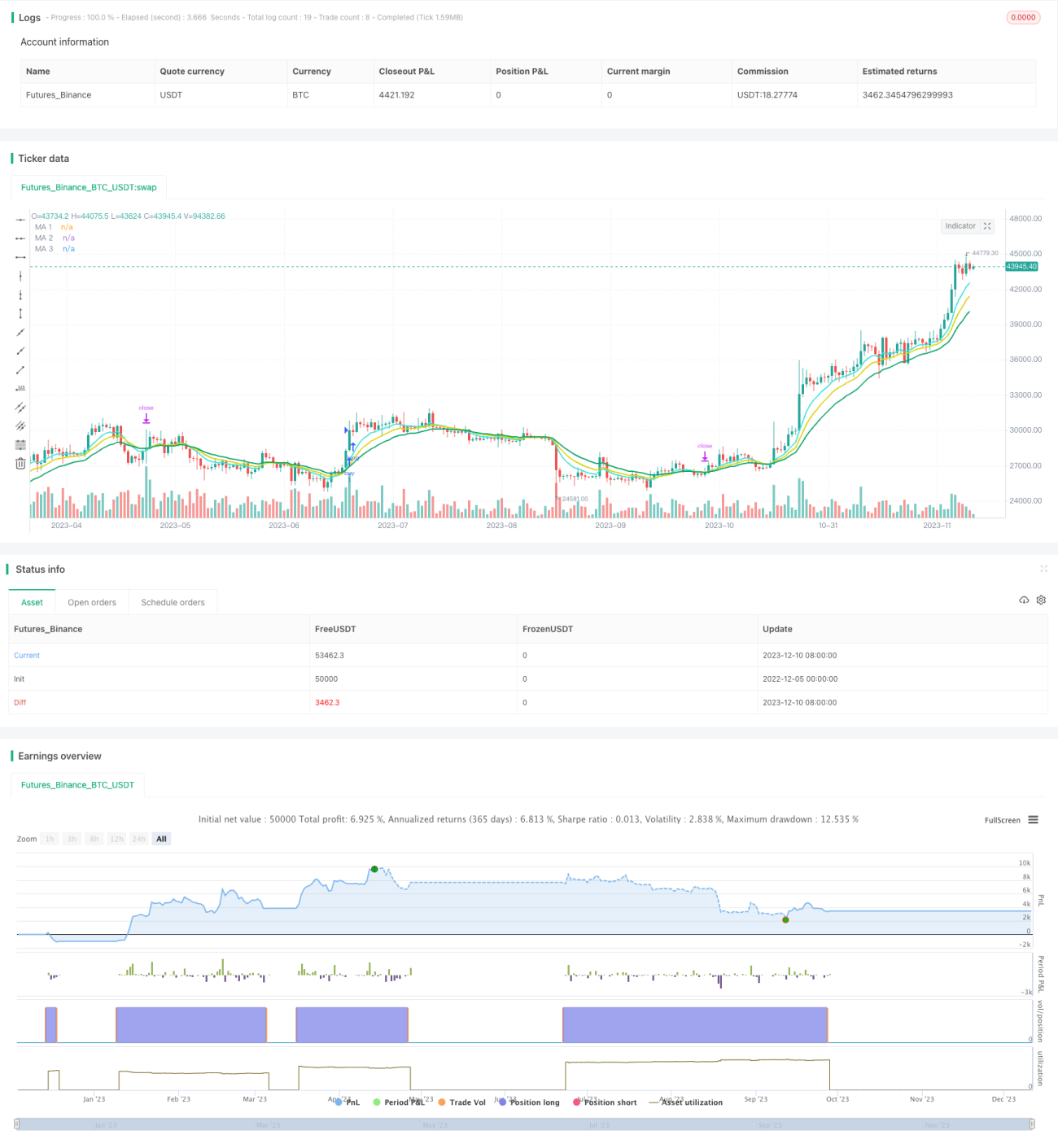

Estratégia de negociação bidirecional de cruzamento de médias móveis

Visão Geral

Esta estratégia calcula médias móveis de diferentes períodos e emite sinais de negociação quando a média móvel de período mais curto cruza acima da média móvel de período mais longo. Trata-se de uma estratégia clássica de cruzamento de médias móveis. A estratégia suporta tanto operações de compra (long) quanto de venda (short), permitindo negociações bidirecionais.

Princípio da Estratégia

A estratégia baseia-se no cruzamento entre médias móveis de diferentes períodos para identificar a tendência do mercado e emitir sinais de negociação. São utilizadas três médias móveis de 8, 13 e 21 períodos, sendo a de 8 períodos a de curto prazo e a de 21 períodos a de longo prazo. Quando a média de 8 períodos cruza acima da média de 21 períodos, é gerado um sinal de compra; quando a média de 8 períodos cruza abaixo da média de 21 períodos, é gerado um sinal de venda.

Na execução concreta das negociações, a estratégia inclui uma condição adicional para evitar que a operação fique presa em movimentos de mercado instáveis. Ou seja, a ordem só é colocada quando o preço de fechamento do candle está acima (para sinal de compra) ou abaixo (para sinal de venda) do ponto de cruzamento. Isso ajuda a filtrar parte dos sinais falsos.

Vantagens da Estratégia

- Aplica o princípio do cruzamento de médias móveis, acompanhando efetivamente a tendência do mercado.

- Inclui uma condição de filtro para eliminar parte dos sinais falsos e evitar ficar preso em posições.

- Suporta negociações bidirecionais, permitindo obter lucros tanto em movimentos de alta quanto de baixa.

- Utiliza cruzamentos entre diferentes períodos, capturando reversões em prazos mais amplos.

- A lógica da estratégia é simples e clara, fácil de entender, modificar e otimizar.

Riscos da Estratégia

- Em mercados com grande volatilidade e sem direção definida, pode perder eficácia e gerar muitos sinais falsos.

- Não consegue julgar movimentos laterais, perdendo algumas oportunidades.

- O cruzamento entre diferentes períodos gera atraso, podendo não capturar rapidamente reversões de curto prazo.

- Não considera a volatilidade do preço; os parâmetros podem precisar de ajustes conforme a volatilidade.

- Não possui stop loss ou take profit, apresentando risco de perdas ilimitadas.

Soluções para os Riscos

- Combinar com outros indicadores para identificar o mercado, evitando influências de movimentos laterais.

- Reduzir os períodos das médias móveis para aumentar a sensibilidade dos sinais.

- Incluir mecanismos de stop loss e take profit para controlar rigorosamente o risco e o rebaixamento dos lucros.

Direções de Otimização

- Combinar com outros indicadores técnicos, como MACD, KDJ, etc., para melhorar o desempenho.

- Testar diferentes configurações de parâmetros para avaliar o impacto no resultado geral da estratégia.

- Definir parâmetros adaptativos com base no tipo de mercado e na volatilidade.

- Otimizar o cálculo das médias móveis, utilizando indicadores como DEMA, ZLEMA, etc.

- Adicionar lógica de stop loss e take profit.

- Otimizar os indicadores de backtest quantitativo para determinar os parâmetros ideais.

Resumo

A estratégia possui uma lógica clara, utilizando cruzamentos de médias móveis simples e eficazes para determinar a relação de tendência entre curto e longo prazo, capturando oportunidades de rotação. A estratégia permite negociações bidirecionais e é fácil de entender e otimizar. No entanto, apresenta alguns riscos que precisam ser aprimorados, como a ineficiência em determinados tipos de mercado e a falta de stop loss/take profit para controlar o risco. Por meio da combinação futura com outros indicadores técnicos e da otimização de parâmetros, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

- 1