Estratégia de Negociação Quantitativa Baseada em Decomposição de Modo Empírico

Visão Geral

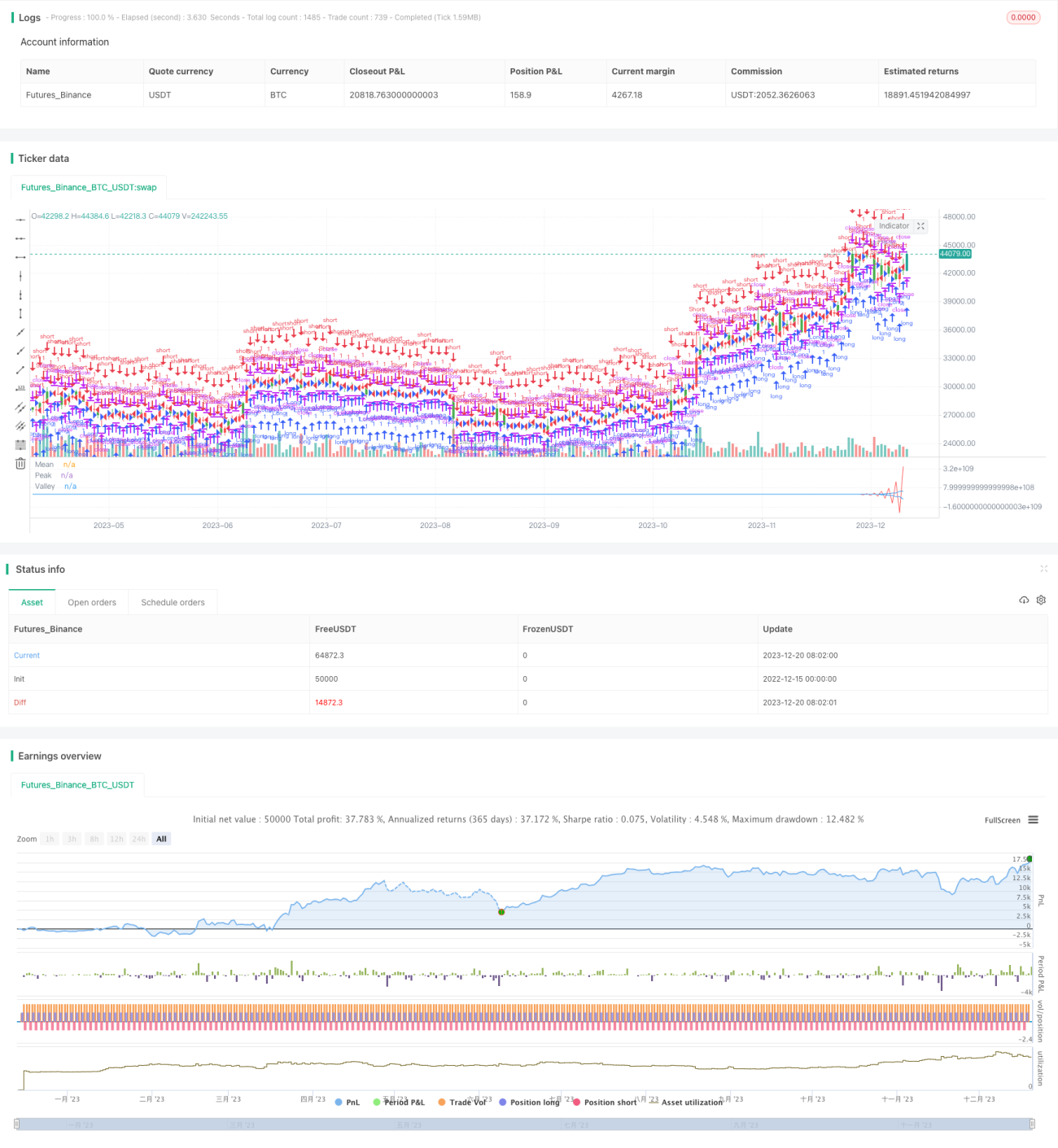

Esta estratégia baseia-se no método de Decomposição de Modo Empírico (Empirical Mode Decomposition, EMD) para decompor a série de preços, extrair características de diferentes bandas e gerar sinais de negociação combinados com a média móvel. A estratégia é principalmente adequada para posições de médio e longo prazo.

Princípio da Estratégia

- Utilizar o método EMD para aplicar um filtro passa-banda nos preços, extraindo as características de volatilidade dos preços.

- Calcular as médias móveis da sequência de picos e da sequência de vales.

- Quando a linha de média ultrapassa as linhas de pico e vale por uma determinada percentagem, gera-se um sinal de negociação.

- Realizar operações longas ou curtas com base no sinal de negociação.

Análise de Vantagens

- O método EMD decompõe eficazmente a série de preços, extraindo características úteis.

- As linhas de pico e vale garantem que a estratégia só negocia quando a volatilidade dos preços ultrapassa uma determinada amplitude.

- Combinada com a linha de média, consegue filtrar eficazmente falsos rompimentos.

Análise de Riscos

- A escolha inadequada dos parâmetros do método EMD pode levar a overfitting.

- Requer um período relativamente longo para gerar sinais de negociação, não sendo adequada para negociação de alta frequência.

- Incapaz de lidar com ambientes de mercado de volatilidade extrema.

Direções de Otimização

- Otimizar os parâmetros do modelo EMD para melhorar a adaptabilidade ao mercado.

- Combinar com outros indicadores como sinais de stop-loss e take-profit.

- Experimentar diferentes séries de preços como entrada da estratégia.

Resumo

Esta estratégia utiliza o método de Decomposição de Modo Empírico para extrair características da série de preços e, com base nessas características, gerar sinais de negociação, concretizando uma estratégia de negociação estável de médio e longo prazo. A vantagem da estratégia reside na capacidade de identificar eficazmente as características cíclicas dos preços e emitir ordens de negociação durante grandes flutuações. No entanto, também apresenta certos riscos, necessitando de otimização adicional para se adaptar a ambientes de mercado mais complexos.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1