Estratégia de Negociação com Média Móvel Gaussiana

Visão Geral

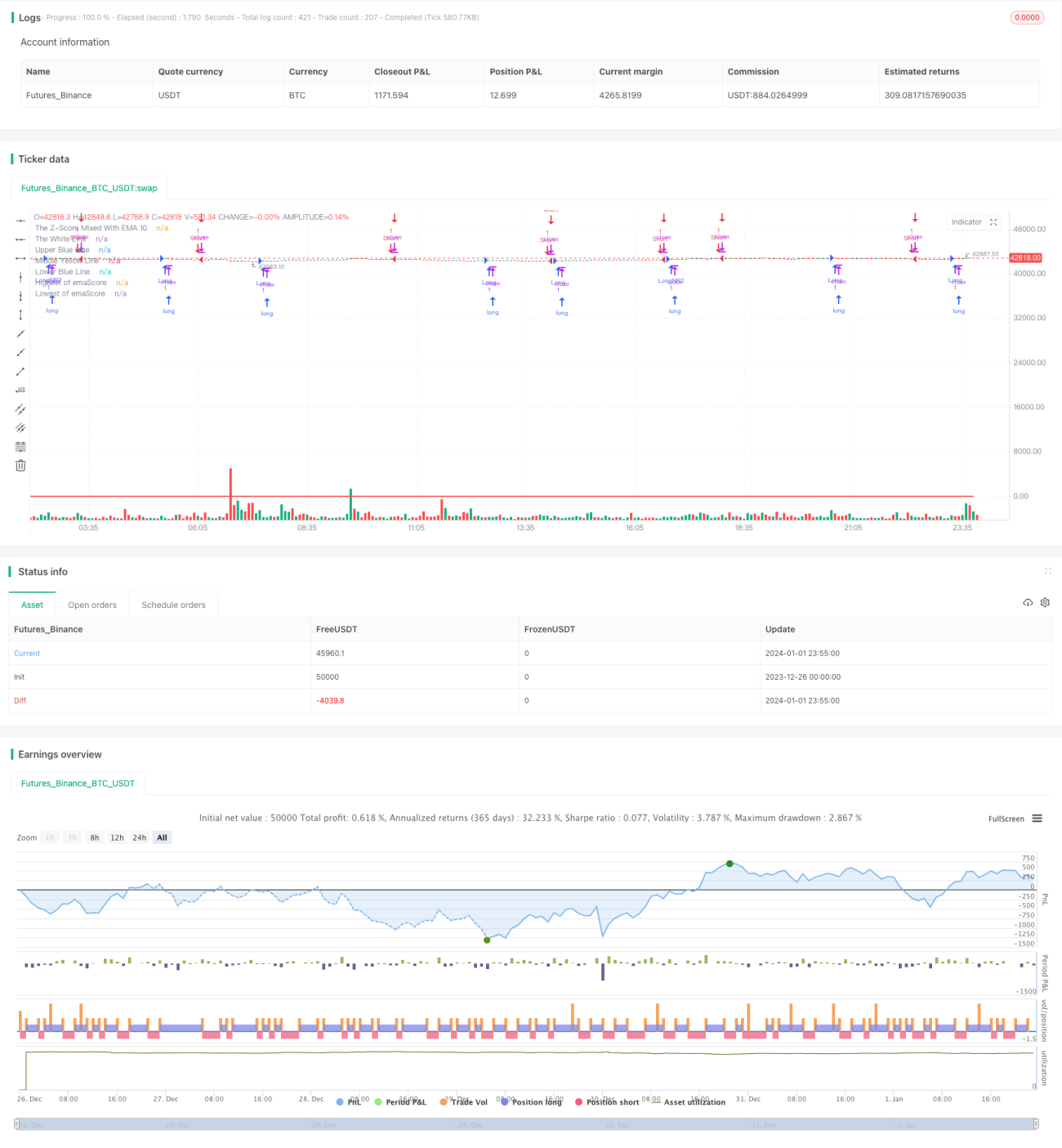

Esta estratégia utiliza o conceito de distribuição gaussiana, calcula o valor Z baseado na média móvel exponencial de 10 períodos das velas Heikin-Ashi, em seguida define limites para a média móvel exponencial de 20 períodos desse valor Z, e decide a entrada e saída de posições com base no cruzamento das curvas.

Princípio da Estratégia

-

Calcular a média móvel exponencial de 10 períodos do preço de fechamento das velas Heikin-Ashi.

-

Com base nos dados da média móvel acima, calcular o valor Z dentro de 25 períodos. O valor Z reflete quantos desvios padrão um dado se desvia da média, permitindo determinar se os dados são normais ou anômalos.

-

Calcular novamente a média móvel exponencial de 20 períodos do valor Z, obtendo a curva

emaScore. Essa curva reflete a tendência de longo prazo do valor Z. -

De acordo com a distribuição dos dados de

emaScore, definir limites superior e inferior. Considerando que a curva terá alguma oscilação, aqui são selecionados os percentis 90% e 10% da distribuição como limites. -

Quando

emaScorecruza para cima a linha média ou o limite inferior, abrir posição comprada; quandoemaScorecruza para baixo o limite superior, o limite inferior ou o ponto mais alto dos últimos 100 períodos, abrir posição vendida.

Análise de Vantagens

-

Aplica o conceito de distribuição gaussiana, usando o valor Z para determinar a normalidade, filtrando falsos rompimentos.

-

Dupla filtragem, calcula a curva

emaScorepara avaliar a tendência de longo prazo EXTENSIVE511. -

Define limites razoáveis, reduzindo a probabilidade de negociações errôneas.

-

Combinando com os pontos máximo e mínimo de 100 períodos, permite capturar oportunidades de reversão.

Análise de Riscos

-

O uso combinado do valor Z com médias móveis é sensível a parâmetros, necessitando otimização.

-

A definição adequada dos limites é crucial; limites muito largos ou muito estreitos podem tornar a estratégia ineficaz.

-

Os pontos máximo e mínimo de 100 períodos podem gerar sinais falsos; é possível flexibilizar as condições de disparo.

-

As próprias velas Heikin-Ashi têm certo atraso; é necessário avaliar se são adequadas para esta estratégia.

Direções de Otimização

-

Testar diferentes períodos para as médias móveis e parâmetros do valor Z.

-

Utilizar o método Walk Forward Analysis para otimizar parâmetros automaticamente.

-

Experimentar diferentes métodos de definição de limites, como múltiplos do desvio padrão.

-

Melhorar a lógica de determinação dos pontos máximo e mínimo para evitar sinais falsos.

-

Tentar outros tipos de velas ou preços típicos como alternativas às velas Heikin-Ashi.

Resumo

Esta estratégia baseia-se no conceito de distribuição gaussiana, através da dupla média móvel exponencial e definição dinâmica de limites, identifica eficazmente anomalias de preço e gera sinais de negociação. A principal vantagem é filtrar falsos rompimentos e capturar reversões. No entanto, a configuração de parâmetros e a combinação de uso têm grande impacto nos resultados, sendo necessário continuar testando e otimizando para encontrar os melhores parâmetros e formas de combinação.

- 1