Estratégia de Reversão de Tendência com Dupla Média Móvel

Visão Geral

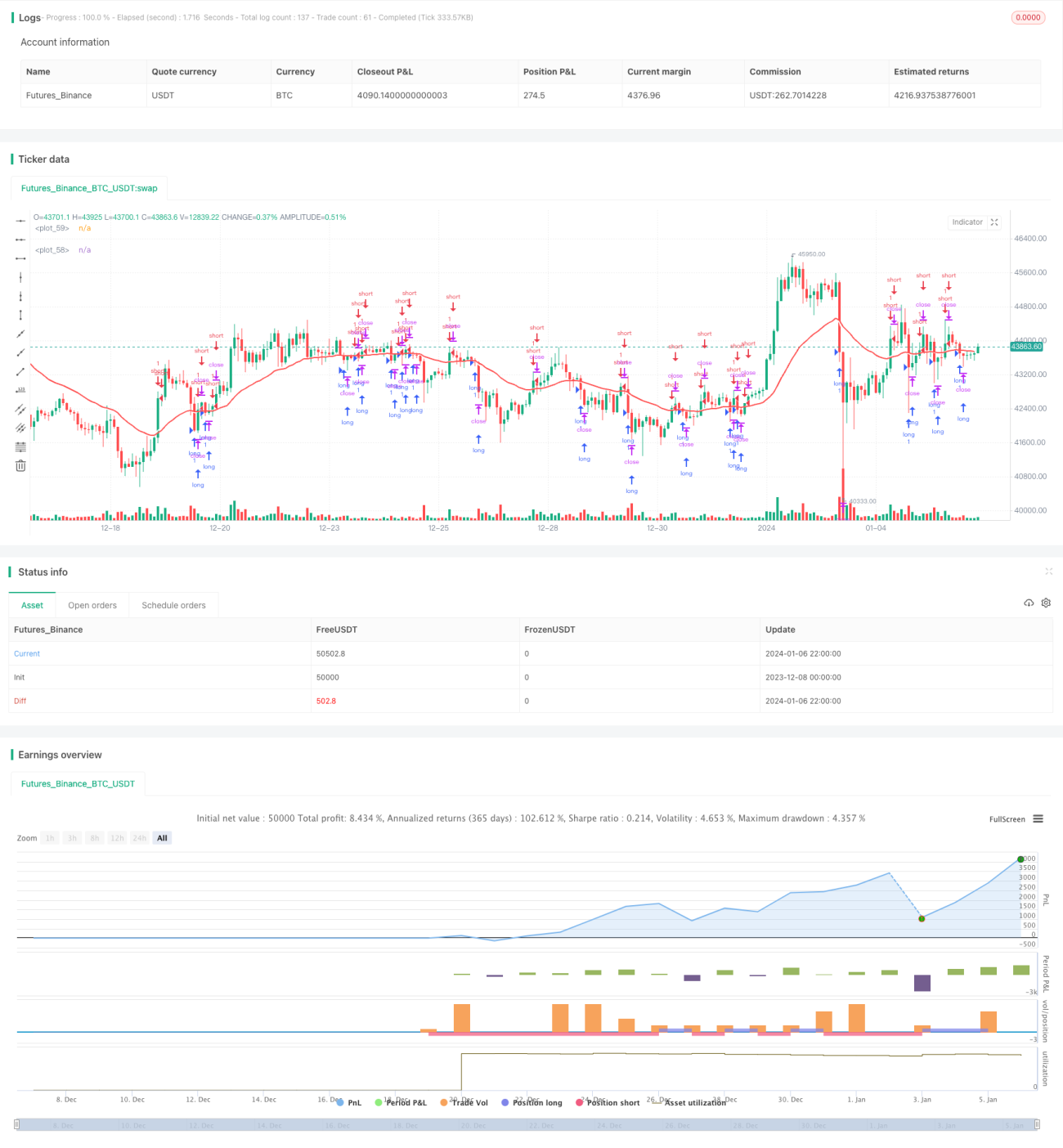

A Estratégia de Reversão com Duas Médias Móveis é uma estratégia voltada principalmente para negociações de médio prazo no mercado cambial. A estratégia utiliza duas médias móveis com períodos diferentes para gerar sinais de negociação. Quando ocorre um cruzamento dourado entre a média móvel rápida e a média móvel lenta, assume-se uma posição vendida buscando a reversão; quando ocorre um cruzamento da morte entre a média móvel rápida e a média móvel lenta, assume-se uma posição comprada buscando a reversão.

Princípio da Estratégia

A estratégia utiliza médias móveis de dois períodos de tempo: 1 hora e 1 dia. A média móvel de 1 hora reage de forma mais sensível às variações de preço, podendo ser usada como média móvel rápida; a média móvel de 1 dia responde mais lentamente às mudanças de preço, podendo ser usada como média móvel lenta. Quando a média móvel rápida cruza para cima da média móvel lenta, considera-se que o mercado está em tendência de alta, gerando um sinal de venda; quando a média móvel rápida cruza para baixo da média móvel lenta, considera-se que o mercado está em tendência de baixa, gerando um sinal de compra.

O princípio de entrar comprado ou vendido buscando a reversão é: quando ocorre um cruzamento dourado ou da morte entre a média móvel rápida e a média móvel lenta, isso indica que o mercado pode ter sofrido uma inflexão. O momento em que a linha rápida cruza para cima ou para baixo da linha lenta é o ponto para gerar um sinal de reversão. De acordo com a teoria de negociação de reversão, os preços geralmente não se movem em uma única direção de alta ou baixa; quando ocorre uma ruptura ou um nível importante de suporte e resistência, é provável que seja o momento de reversão dos preços. Portanto, a estratégia utiliza os sinais de reversão das duas médias móveis para capturar oportunidades de reversão.

A estratégia também define condições de filtro de horário e data de negociação. As negociações só são realizadas quando estão dentro do intervalo de datas definido e durante o período de negociação estabelecido, evitando transações em momentos inadequados.

Análise de Vantagens

A Estratégia de Reversão com Duas Médias Móveis apresenta as seguintes vantagens:

-

A estratégia de reversão tem a vantagem de um grande potencial de lucro. Ao realizar operações contrárias em pontos-chave, é possível obter maior rentabilidade em movimentos de preço com alta volatilidade.

-

O uso da combinação de duas médias móveis filtra sinais falsos. Um único indicador pode gerar facilmente sinais falsos, enquanto a combinação de dois indicadores melhora a confiabilidade do sinal, filtrando alguns sinais falsos e tornando as oportunidades de negociação mais confiáveis.

-

A definição de condições de horário e data de negociação evita períodos de baixa atividade do mercado, prevenindo problemas de execução. Negociar apenas dentro do período e intervalo de datas definidos evita momentos de grande volatilidade nos preços, reduzindo o risco de ficar preso em posições.

-

A estratégia de reversão é adequada para negociações de médio prazo. Em comparação com estratégias de alta frequência, as estratégias de médio prazo são mais estáveis, evitando compras e vendas excessivamente frequentes.

-

O controle de drawdown máximo favorece a gestão de capital. Definir uma taxa máxima de drawdown ajuda a controlar o risco overnight de forma eficaz, evitando perdas significativas de capital.

Análise de Riscos

A Estratégia de Reversão com Duas Médias Móveis também apresenta os seguintes riscos:

-

O sinal de reversão pode falhar, gerando perdas. Os sinais de reversão de preço nem sempre são confiáveis; quando o preço continua a tendência sem reverter, há risco de perda. Pode-se definir um stop loss para controlar as perdas.

-

A divergência da tendência pode causar perdas. Quando as duas médias móveis já estão claramente separadas, fazer uma reversão pode resultar em perdas. É possível observar a distância entre as médias móveis para decidir o momento da reversão.

-

A definição inadequada do período de negociação pode fazer com que oportunidades sejam perdidas. Se o período de negociação for muito restrito, algumas oportunidades podem ser perdidas. Pode-se ampliar adequadamente o período de negociação.

-

Após a reversão, a falha em realizar o stop loss a tempo pode aumentar as perdas. Quando o preço continua na tendência original após a reversão, é necessário parar a perda imediatamente para controlar os prejuízos.

Direções de Otimização

A Estratégia de Reversão com Duas Médias Móveis pode ser otimizada nos seguintes aspectos:

-

Testar combinações de mais indicadores para encontrar melhores sinais de negociação. Pode-se testar a combinação de outros indicadores, como MACD, KDJ, com as duas médias móveis, para melhorar a precisão dos sinais.

-

Otimizar os parâmetros de período das médias móveis para encontrar os melhores valores. Através de backtest com diferentes comprimentos de médias móveis, determinar o período ideal.

-

Ampliar ou reduzir o horário de negociação para encontrar o melhor período. De acordo com as características dos diferentes ativos, testar o efeito de ajustar o período de negociação.

-

Adicionar condições de filtro de tendência para evitar desvios. Pode-se incluir indicadores como ADX para avaliar a força da tendência, evitando realizar reversões quando não há uma tendência clara.

-

Adicionar modelos de aprendizado de máquina para verificar os sinais. Treinar um modelo para julgar a confiabilidade dos sinais de reversão, filtrando sinais de baixa qualidade.

Resumo

A Estratégia de Reversão com Duas Médias Móveis é uma estratégia adequada para negociações de médio prazo no mercado cambial. Ela utiliza os cruzamentos dourados e da morte entre a média móvel rápida e a média móvel lenta para gerar sinais de reversão, realizando operações contrárias em pontos-chave do mercado, com a vantagem de um grande potencial de lucro. Além disso, a estratégia utiliza a definição de período de negociação e o controle de drawdown máximo para gerenciar riscos. Trata-se de um sistema de reversão relativamente estável, capaz de gerar retornos elevados enquanto controla os riscos. No futuro, a estratégia pode ser aprimorada e otimizada através da otimização de indicadores e parâmetros, bem como da aplicação de modelos de aprendizado de máquina.

- 1