Estratégia de negociação quantitativa baseada na média de Fibonacci, linha K e média móvel

Visão geral

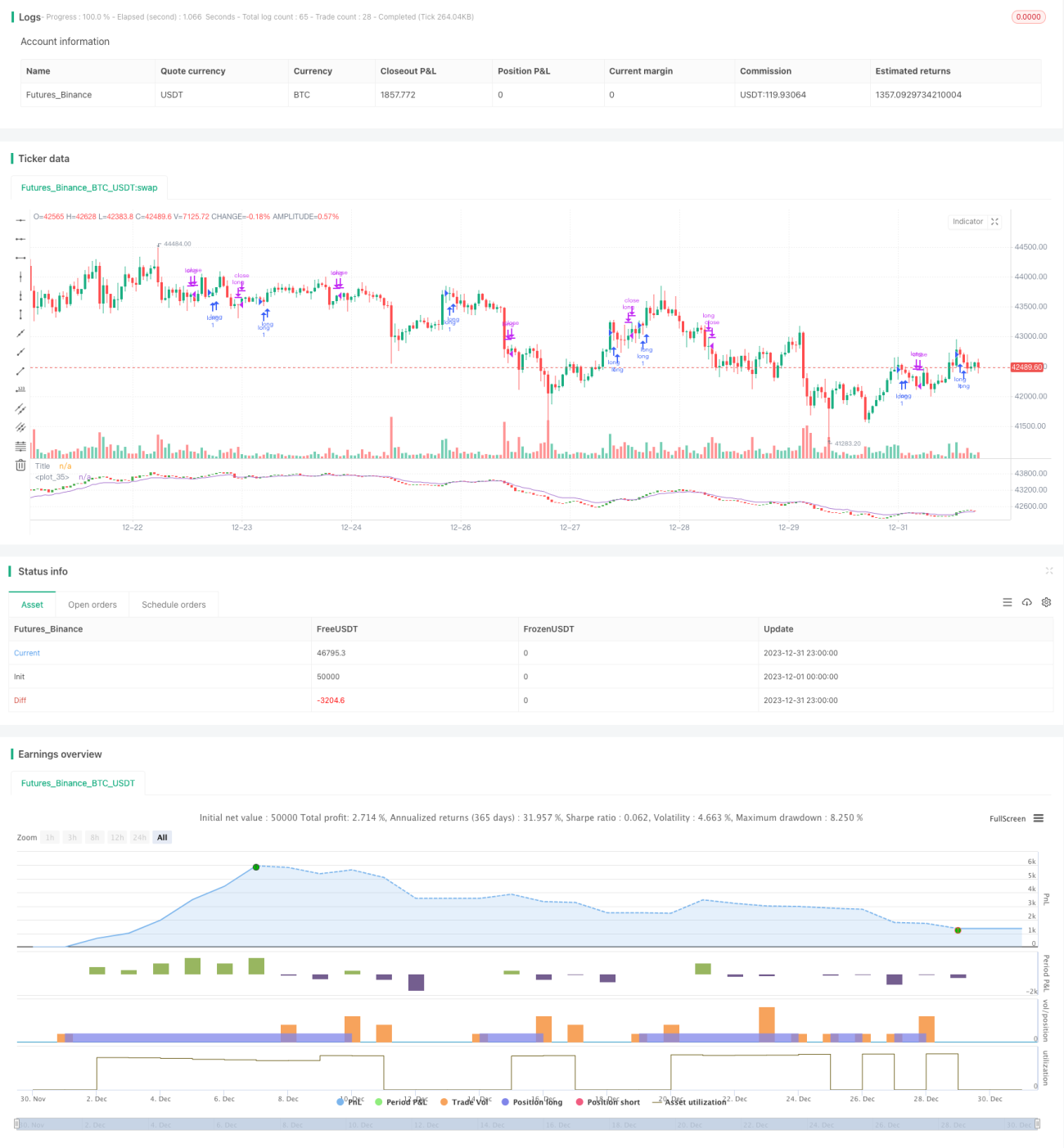

Esta estratégia permite a negociação quantitativa sem apenas fazer mais e não fazer menos, através da construção de uma média K-line e uma média móvel baseada em números de Fibonacci, em combinação com várias regras de indicadores técnicos de preços. Os testes iniciais mostraram que a estratégia funciona melhor em gráficos de grande ciclo.

Princípio da estratégia

A estratégia é implementada através das seguintes etapas:

-

De acordo com a sequência de Fibonacci, calcule o preço médio de fechamento, o preço máximo, o preço mínimo e o preço de abertura dos últimos 10 ciclos de Fibonacci, construindo uma linha K média.

-

Para o preço de fechamento médio, calcule a média móvel do índice (EMA) para os períodos 1, 2, 3, 5, 8, 13, 21, 34 e 55 e calcule a média dessas nove EMAs para obter a média EMA.

-

Configure a posição para fazer mais paz: quando a forma de linha K média mostra um sinal de múltiplas pontas ((corrida do sol, solstício de inverno, solstício de inverno, etc.) e o preço de fechamento é superior ao EMA médio; quando a forma de linha K média mostra um sinal de cabeça vazia ((corrida do inverno, solstício de inverno, etc.) e o preço de fechamento é inferior ao EMA médio e a posição está vazia.

Computação de média K-line filtro de flutuação de preços, em combinação com o indicador de linha de equilíbrio para emitir sinais de negociação, pode ser eficaz para identificar a tendência e controlar o risco de negociação.

Vantagens estratégicas

-

A linha média K, baseada na matriz de Fibonacci, pode filtrar efetivamente os movimentos aleatórios de preços e identificar os sinais de tendência.

-

Múltiplos EMAs construem EMAs médias, aumentando a estabilidade dos pontos de resistência de suporte e a qualidade do sinal.

-

O simples fato de não estar em aberto pode reduzir o número de transações, reduzir os custos de transação e os efeitos do ponto de deslizamento.

-

Ele funciona melhor em grandes ciclos e é adequado para operações de linhas médias e longas.

Risco estratégico

-

A estratégia de apenas fazer mais pode sofrer grandes perdas no mercado de ativos.

-

A linha média da EMA é propensa a atraso e pode perder o melhor momento de entrada.

-

A maior parte das operações de grande ciclo pode perder oportunidades de curto e médio prazo.

-

O espaço de otimização de parâmetros é limitado, e o desempenho do disco rígido pode ser mais fraco do que o resultado do teste de otimização de parâmetros.

Direção de otimização

-

Pode-se testar adicionar estratégias de stop loss apropriadas, para parar a perda quando a perda se expande.

-

Pode ser combinado com indicadores de volatilidade como o ATR, para ajustar dinamicamente o tamanho da posição.

-

Pode-se testar a intervenção apropriada de um shorting em uma tendência de queda para aumentar o lucro da estratégia.

-

Pode-se otimizar os parâmetros do ciclo do EMA para encontrar a melhor combinação de parâmetros.

Resumir

Esta estratégia permite a quantificação de negociações através da construção de K-linhas médias de Fibonacci e indicadores de linha de equilíbrio, identificando sinais de tendência. A estratégia tem a vantagem de calcular o preço de oscilação da K-linha média e reduzir os custos de negociação com apenas mais operações.

- 1