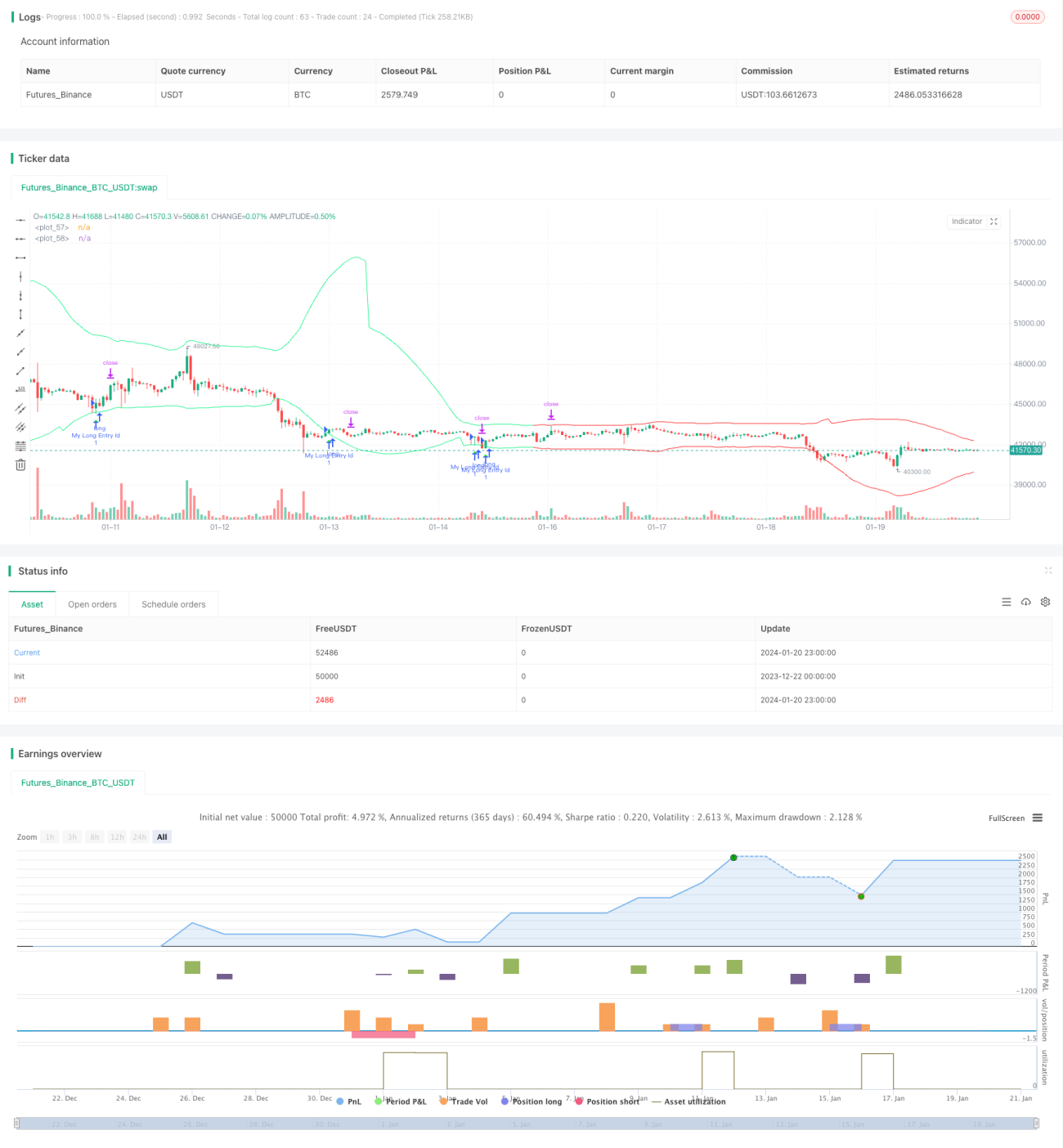

Estratégia de Suporte e Resistência com CCI Dinâmico

Visão Geral

Esta estratégia utiliza pontos de pivô derivados do indicador CCI para calcular níveis dinâmicos de suporte e resistência, combinando com a determinação de tendência para encontrar sinais de compra e venda. A estratégia integra as características de reversão do CCI e sua capacidade de acompanhamento de tendência, visando capturar pontos de reversão dentro de tendências de médio prazo para obter lucros.

Princípio da Estratégia

O indicador CCI pode mostrar se o mercado está excessivamente fraco ou forte. Os valores extremos de 80 e -80 são usados para identificar condições de sobrecompra ou sobrevenda. Esta estratégia aproveita essa característica do CCI, calculando pontos de pivô superiores e inferiores a partir da análise de 50 barras à esquerda e à direita de cada ponto. Em seguida, adiciona ou subtrai uma faixa de buffer aos pontos de pivô para construir linhas dinâmicas de resistência e suporte.

Um sinal de compra é gerado quando o preço de fechamento é superior ao preço de abertura e inferior à linha de suporte superior. Um sinal de venda é gerado quando o preço de fechamento é inferior ao preço de abertura e superior à linha de resistência inferior. Para filtrar sinais contrários à tendência principal, a estratégia também utiliza EMA e indicador de inclinação para determinar a tendência dominante. As compras são realizadas apenas quando a tendência é de alta, e as vendas apenas quando a tendência é de baixa.

Stop loss e take profit são calculados dinamicamente com base no indicador ATR, tornando o gerenciamento de risco bastante razoável.

Análise de Vantagens

- Utiliza a característica de reversão do CCI para negociar próximo aos pontos de reversão, aumentando a probabilidade de lucro.

- Combina com a determinação de tendência, evitando operações contra a tendência e reduzindo perdas.

- Stop loss e take profit dinâmicos permitem um controle de risco mais adequado.

- Parâmetros personalizáveis como período do CCI e tamanho do buffer permitem adaptação a diferentes ambientes de mercado.

Análise de Riscos

- O indicador CCI pode gerar sinais falsos, sendo necessário filtrá-los com a tendência.

- A reversão nem sempre é bem-sucedida, havendo risco de perda.

- Parâmetros mal ajustados podem resultar em negociações excessivas ou oportunidades perdidas.

Os riscos podem ser reduzidos otimizando parâmetros e ajustando a amplitude do stop loss. Além disso, esta estratégia pode ser usada como ferramenta auxiliar para outros indicadores, sem depender exclusivamente de seus sinais.

Direções de Otimização

- Otimizar o tamanho do buffer para se adaptar a mercados com diferentes volatilidades.

- Otimizar o período do ATR para obter stop loss e take profit dinâmicos mais precisos.

- Testar diferentes configurações de parâmetros do CCI.

- Avaliar a eficácia de outros tipos de indicadores de determinação de tendência.

Resumo

Esta estratégia integra a capacidade de filtragem de alta/baixa do CCI com a confirmação de tendência, possuindo valor prático. O stop loss e take profit dinâmicos também tornam o risco controlável em aplicações reais. Por meio da otimização e aprimoramento de parâmetros, é possível obter resultados ainda melhores.

- 1