Estratégia de Momento com Múltiplos Indicadores Técnicos

Visão Geral

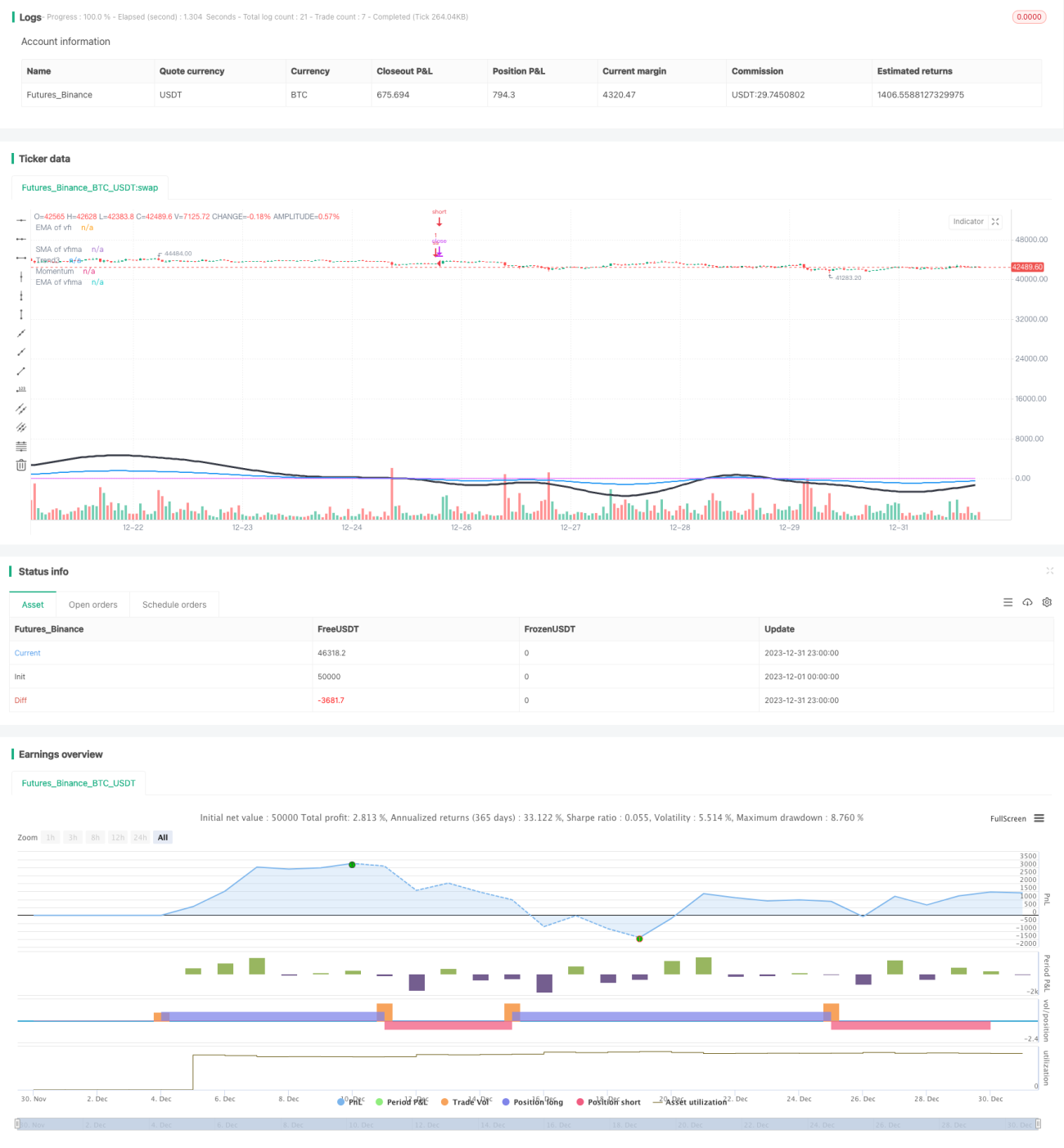

Esta estratégia utiliza uma combinação de múltiplos indicadores técnicos, como Média Móvel, Índice de Força Relativa (RSI), Índice de Fluxo de Volume (VFI) e Índice de Força Verdadeira (TSI), para avaliar o momentum e a tendência geral do mercado, capturando movimentos de preços de médio e longo prazo.

Princípio da Estratégia

-

Calcula as médias móveis do RSI rápido (7 dias), RSI normal (14 dias) e RSI lento (50 dias) para determinar a tendência de alta/baixa e o momentum do RSI.

-

Calcula o VFI e suas médias móveis EMA (25 dias) e SMA (25 dias) para avaliar a entrada e saída de capital no mercado.

-

Calcula a razão entre a média de longo prazo e a média de curto prazo do TSI para avaliar a força da tendência do mercado.

-

Integra os resultados do RSI, VFI e TSI para determinar a direção geral do momentum do mercado.

-

Quando identifica momentum descendente no mercado, realiza operações de venda a descoberto (short); quando detecta reversão do momentum, encerra as posições vendidas.

Análise de Vantagens

-

A combinação de múltiplos indicadores proporciona uma avaliação mais abrangente e precisa do momentum e da tendência geral do mercado.

-

O VFI reflete o fluxo de entrada e saída de capital, evitando operações contrárias à direção do fluxo.

-

O TSI filtra mercados laterais, tornando os sinais mais confiáveis.

-

No geral, a estratégia apresenta alta confiabilidade e boa taxa de acerto.

Análise de Riscos

-

A combinação de múltiplos indicadores torna a configuração de parâmetros complexa, exigindo testes repetidos para encontrar os parâmetros ideais.

-

As regras de entrada e saída são simples, não aproveitando totalmente as informações fornecidas pelos indicadores, podendo resultar em perdas em reversões de curto prazo.

-

Em mercados laterais e de consolidação, há propensão a gerar sinais falsos e pequenas perdas em operações contrárias.

Direções de Otimização

-

Otimizar a combinação de parâmetros dos indicadores para encontrar os parâmetros ideais.

-

Adicionar regras de saída utilizando as informações dos indicadores para identificar reversões e encerrar posições.

-

Implementar mecanismos de proteção de lucros para reduzir pequenas perdas em mercados laterais.

Resumo

Esta estratégia combina múltiplos indicadores para avaliar o momentum geral do mercado, lucrando com operações vendidas quando identifica momentum descendente. A estratégia apresenta alta confiabilidade, mas suas regras de entrada e saída são relativamente simples, não aproveitando plenamente as informações dos indicadores. Através da otimização contínua dos parâmetros e do aprimoramento das regras de saída, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1