Estratégia Combinada de Dupla Média Móvel e Média de Williams

Visão Geral

Esta estratégia combina a Dupla Média Móvel Exponencial (DEMA) com três médias de Williams para formar um sistema integrado de geração de sinais de acompanhamento e reversão de tendência. Ela possui excelente eficiência de manutenção de posição, filtrando efetivamente sinais falsos.

Princípio da Estratégia

A estratégia é composta principalmente por duas subestratégias:

-

Dupla Média Móvel Exponencial (DEMA): Este indicador combina o desempenho de acompanhamento de tendência da média móvel exponencial simples com a menor latência da DEMA. Quando o preço sobe, permite entrar em posição comprada mais rapidamente; quando o preço cai, também permite fechar a posição mais rapidamente.

-

Três Médias de Williams: Este indicador é composto por médias de longo, médio e curto prazo. Utiliza os cruzamentos das médias de diferentes períodos para determinar mudanças de tendência e gerar sinais de negociação. Quando a média de curto prazo cruza acima da média de médio prazo e a média de médio prazo cruza acima da média de longo prazo, é um sinal de compra. Quando a média de curto prazo cruza abaixo da média de médio prazo e a média de médio prazo cruza abaixo da média de longo prazo, é um sinal de venda.

O sinal de negociação desta estratégia é a operação lógica "E" entre os resultados das duas subestratégias. Ou seja, a ordem só é disparada quando ambas as subestratégias emitem sinais simultaneamente. Isso reduz efetivamente sinais falsos e melhora a estabilidade da posição.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de filtrar sinais falsos de forma eficaz, o que é determinado pela sua estrutura. Embora as médias móveis duplas e as médias de Williams tenham suas próprias desvantagens, combiná-las permite aproveitar as vantagens de cada uma, compensando mutuamente as fraquezas. Isso permite que a estratégia mantenha posições eficientes em tendências e pare as perdas rapidamente em mercados laterais.

Além disso, a estratégia possui grande espaço para otimização de parâmetros, podendo ajustar os parâmetros da DEMA e das três médias de Williams para se adaptar às características de diferentes ativos e períodos, mostrando forte adaptabilidade.

Análise de Riscos

O principal risco da estratégia é que, em momentos de forte volatilidade do mercado, o stop loss pode ser rompido, causando perdas significativas. Isso é um problema comum em estratégias baseadas em médias móveis. Além disso, em mercados oscilantes, a estratégia pode abrir e fechar posições com frequência, aumentando os custos de transação.

Para controlar esses riscos, recomenda-se utilizar o método Walk Forward Analysis ao otimizar os parâmetros e definir stops razoáveis. Também é possível introduzir indicadores adicionais para avaliar o estado do mercado e pausar negociações em períodos de oscilação.

Direções de Otimização

As seguintes direções de otimização são possíveis:

- Ajustar os parâmetros da Dupla Média Móvel Exponencial para diferentes ativos e períodos.

- Ajustar os períodos das três médias de Williams para se adequar à frequência de volatilidade do mercado.

- Adicionar condições de abertura para filtrar sinais em fases específicas do mercado, como não negociar em períodos de alta volatilidade.

- Adicionar indicadores de stop loss para controlar perdas, como stops móveis ou stops médios.

- Introduzir algoritmos de aprendizado de máquina para otimização automática de parâmetros.

Resumo

Esta estratégia combina as vantagens da Dupla Média Móvel Exponencial e das médias de Williams, alcançando uma filtragem eficaz de sinais de negociação, reduzindo sinais falsos e melhorando a eficiência de manutenção de posição. Ela pode obter melhor desempenho através da otimização de parâmetros de acordo com as condições do mercado, apresentando grande potencial de aplicação. No entanto, também é necessário gerenciar riscos para controlar perdas decorrente de forte volatilidade do mercado.

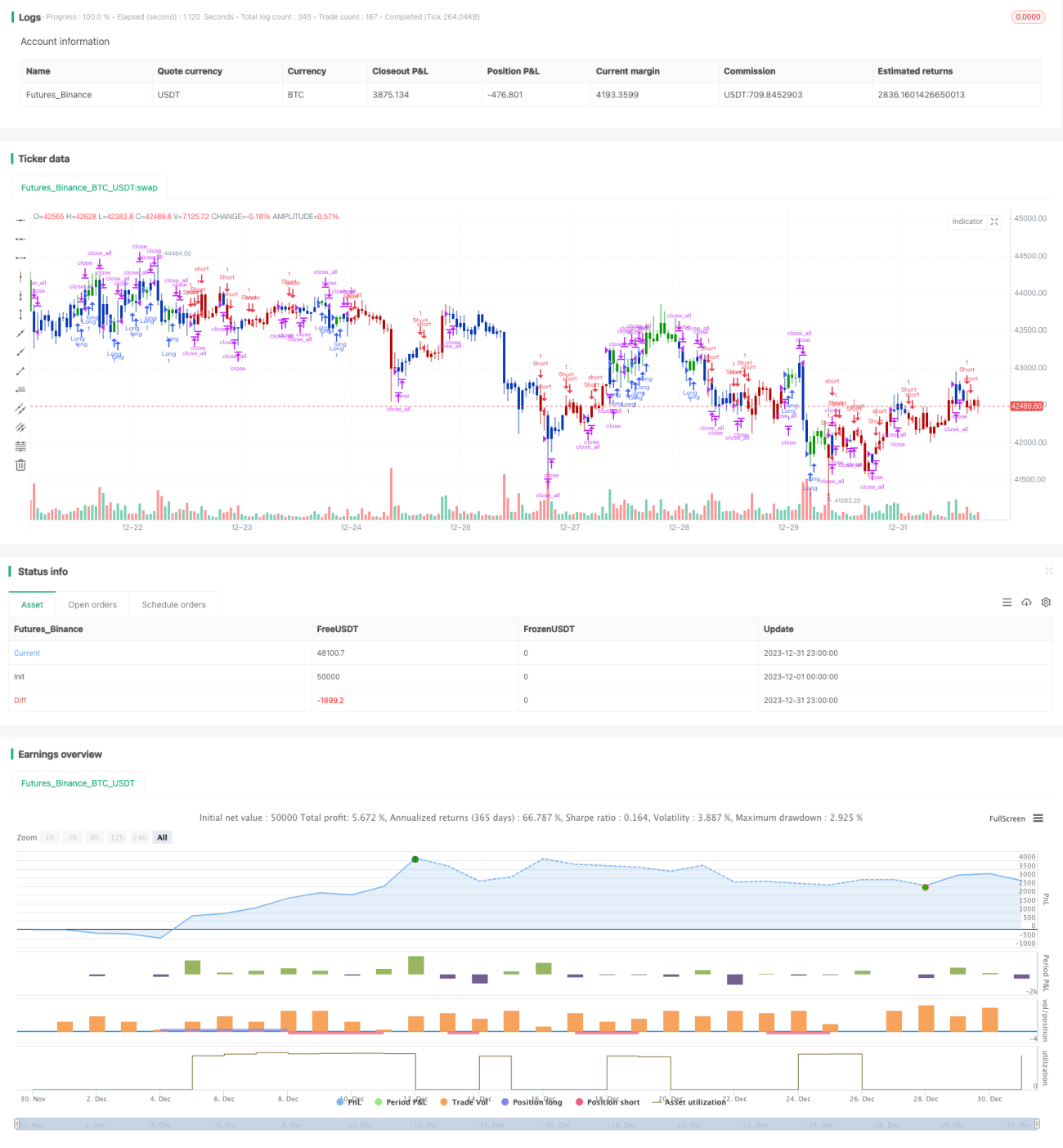

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2022

// This is combo strategies for get a cumulative signal. - 1