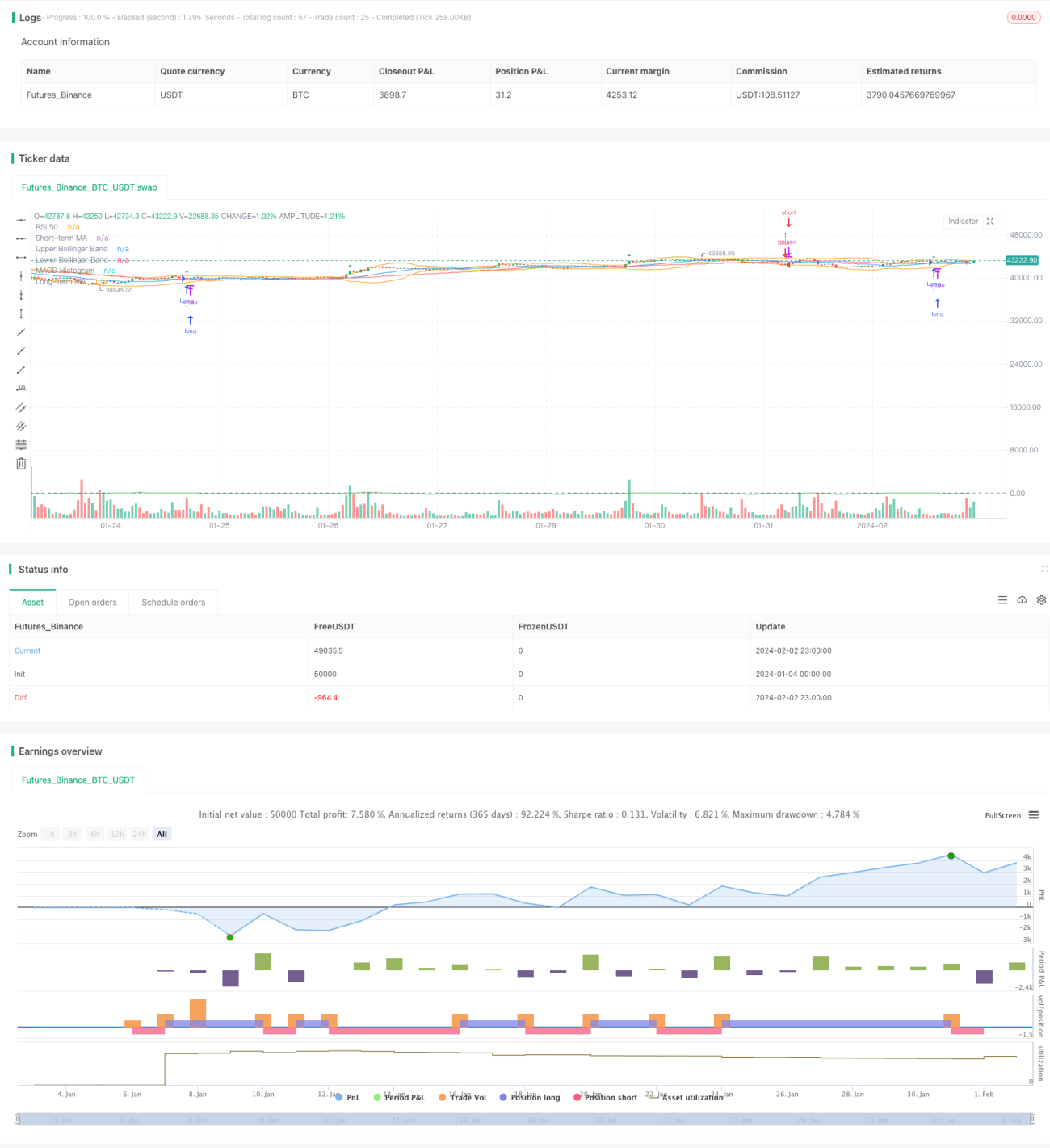

Estratégia de Trading com Momentum e Cruzamento de Médias Móveis

Visão Geral

A Estratégia de Negociação de Momentum, Oscilação e Cruzamento de Médias Móveis é uma estratégia que utiliza indicadores de momentum, osciladores e cruzamentos de médias móveis para gerar sinais de compra e venda. Pode ser aplicada a mercados de commodities, forex, entre outros, em negociações intradiárias e diárias.

Princípio da Estratégia

Esta estratégia utiliza simultaneamente quatro indicadores técnicos: médias móveis, Índice de Força Relativa (RSI), MACD e Bandas de Bollinger para identificar sinais de compra e venda. A lógica específica é:

Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo e o RSI é maior que 50, opera-se comprado; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo e o RSI é menor que 50, opera-se vendido.

Esta combinação permite utilizar os cruzamentos dourado e da morte das médias móveis para identificar tendências, enquanto o RSI evita o risco de reversão da tendência. O MACD serve para determinar os pontos de entrada e saída, e as Bandas de Bollinger definem os stops de perda.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação adequada de indicadores, que aproveita eficazmente a complementaridade entre indicadores de tendência e osciladores. Especificamente:

- As médias móveis determinam a direção principal da tendência e os pontos de sinal de negociação.

- O RSI evita o risco de reversão da tendência.

- O MACD auxilia na identificação precisa dos pontos de entrada.

- As Bandas de Bollinger definem os stops de perda.

Através desta combinação, é possível explorar ao máximo as vantagens de cada indicador, enquanto se compensam suas deficiências.

Análise de Riscos

Os principais riscos desta estratégia incluem:

- Risco de reversão de tendência. Quando o mercado se inverte rapidamente, as médias móveis e o RSI podem não conseguir emitir sinais a tempo, resultando em perdas maiores.

- Sinais falsos em mercados laterais. Quando o mercado oscila por longos períodos, as médias móveis e o RSI geram frequentes sinais de compra e venda, podendo facilmente prender o trader.

- Configuração inadequada de parâmetros. Se os parâmetros não forem ajustados corretamente, o efeito de filtragem será fraco, gerando facilmente sinais errados.

Para controlar esses riscos, podem ser utilizados métodos como otimização de parâmetros, definição de stop loss e take profit, e gestão adequada de posições.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

- Testar diferentes mercados e combinações de parâmetros de períodos para encontrar os melhores parâmetros.

- Adicionar indicadores de volatilidade para lidar melhor com mercados laterais.

- Incluir indicadores de volume para filtrar sinais e evitar falsos rompimentos.

- Combinar algoritmos de aprendizagem profunda para otimizar parâmetros em tempo real, tornando o sistema mais inteligente.

- Otimizar a lógica de stop loss e take profit para obter melhores ganhos e menores perdas.

Conclusão

A Estratégia de Negociação de Momentum, Oscilação e Cruzamento de Médias Móveis aproveita a complementaridade entre indicadores de tendência e osciladores para identificar sinais de negociação. Com uma otimização adequada de parâmetros e uma gestão de risco eficaz, pode obter bons resultados. Esta estratégia pode ainda ser otimizada em aspetos como parâmetros dos indicadores e lógica de stop loss, alcançando um desempenho ainda mais notável.

- 1