Estratégia de rastreamento de tendência com cruzamento DEMA

Visão Geral

Esta estratégia baseia-se no cruzamento da Média Móvel Dupla Exponencial (DEMA) como sinal de negociação, adotando uma abordagem de seguimento de tendência, com definição automática de stop loss e take profit. As vantagens da estratégia são sinais de negociação claros, configuração flexível de stop loss e take profit, e capacidade eficaz de controlo de risco.

Princípio da Estratégia

-

Calcula a DEMA rápida (8 períodos), a DEMA lenta (24 períodos) e a DEMA auxiliar (configurável).

-

Quando a DEMA rápida cruza acima da DEMA lenta, gerando um sinal de cruzamento de ouro, posiciona-se comprado; quando a DEMA rápida cruza abaixo da DEMA lenta, gerando um sinal de cruzamento da morte, posiciona-se vendido.

-

Adiciona um filtro de sinal de negociação: o sinal só é gerado se o valor atual da DEMA auxiliar for superior ao do dia anterior, evitando falsos rompimentos.

-

Utiliza um mecanismo de stop loss de seguimento de tendência, onde o nível de stop loss se ajusta com a evolução do preço, garantindo que o ponto de stop loss bloqueia parte do lucro.

-

Define simultaneamente stop loss e take profit de percentagem fixa, controlando a perda máxima e o lucro máximo por operação.

Vantagens da Estratégia

-

Sinais de negociação claros, fáceis de identificar os momentos de entrada e saída.

-

O algoritmo de dupla DEMA é mais suave, evitando sobre-otimização e tornando os sinais mais fiáveis.

-

O filtro da linha auxiliar melhora a eficácia dos sinais, reduzindo sinais falsos.

-

O stop loss de seguimento de tendência permite bloquear parte dos lucros e controlar o risco de forma eficaz.

-

A definição de stop loss e take profit com percentagens fixas controla a perda máxima por operação, evitando exceder os limites de risco.

Riscos da Estratégia

-

Em mercados laterais, pode gerar negociações frequentes, aumentando a exposição e causando perdas.

-

Se o stop loss fixo for definido com uma percentagem demasiado elevada, pode acionar um stop loss de grande valor em condições anormais de mercado.

-

O sinal de cruzamento da DEMA é atrasado, podendo, em mercados de movimento rápido, levar a compras próximas do pico, aumentando o risco de perda.

-

Na implementação ao vivo, o custo de slippage pode afetar a rentabilidade, exigindo o ajuste dos parâmetros de take profit e stop loss.

Otimização da Estratégia

-

É possível ajustar os parâmetros da DEMA de acordo com as condições do mercado para encontrar o ponto de equilíbrio ideal.

-

Em negociação ao vivo, é necessário considerar o custo de slippage e alargar adequadamente o intervalo do stop loss fixo.

-

Podem ser adicionados outros indicadores auxiliares, como o MACD, para reforçar a qualidade dos sinais.

-

Pode-se definir um passo de seguimento para o stop loss, otimizando a lógica de stop.

Resumo

Esta estratégia utiliza a capacidade de identificação de tendência da DEMA, combinada com um mecanismo de seguimento de tendência para controlar o risco, sendo um exemplo muito típico no sistema de estratégias de negociação de determinação de direção da tendência. De modo geral, a estratégia apresenta sinais claros, com stop loss e take profit razoáveis, o que a torna fácil de compreender e com risco controlável. Em negociação ao vivo, combinando a otimização do custo de slippage e o uso de indicadores auxiliares, é possível obter retornos de investimento satisfatórios.

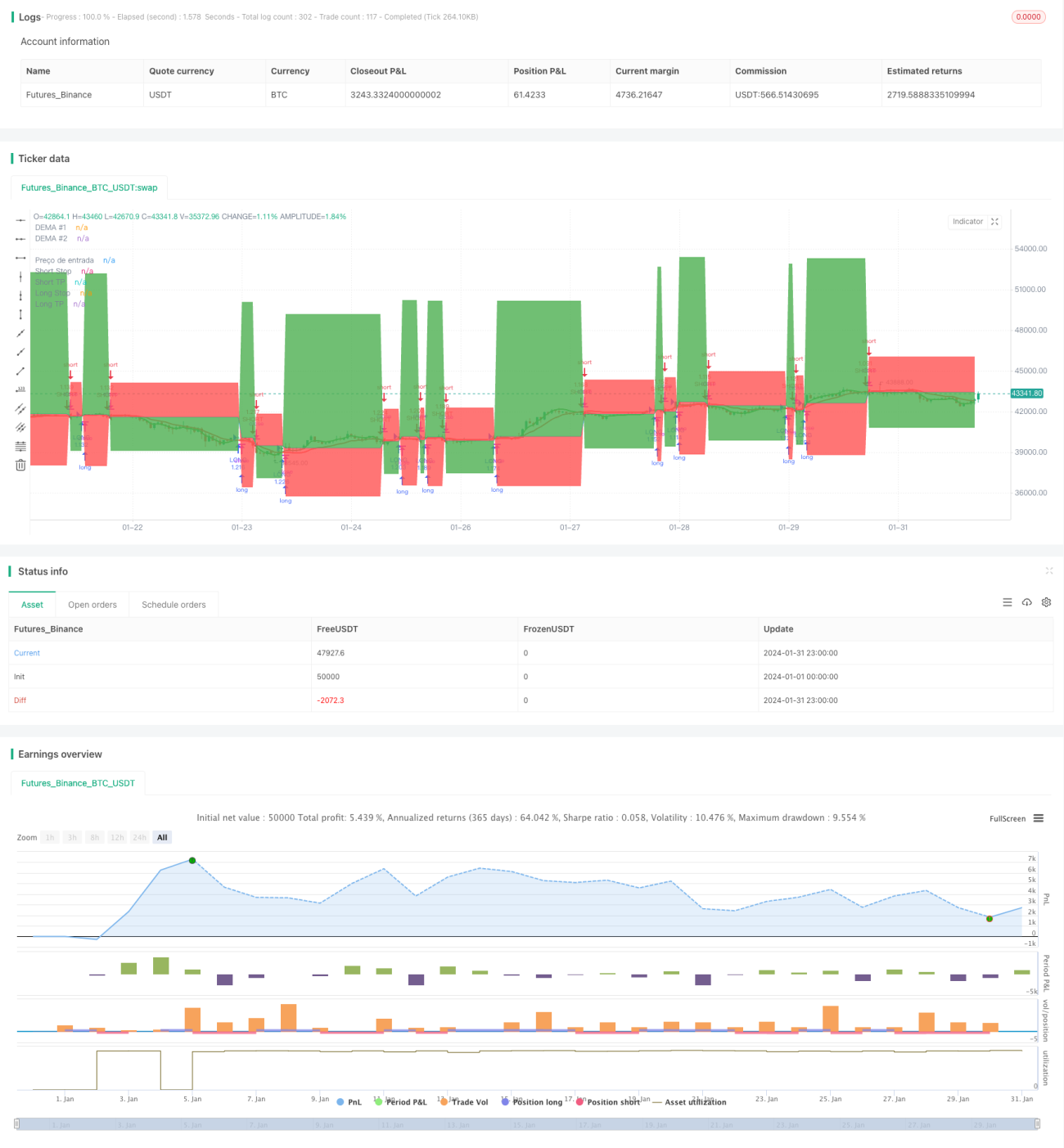

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zeguela

//@version=4

strategy(title="ZEGUELA DEMABOT", commission_value=0.063, commission_type=strategy.commission.percent, initial_capital=100, default_qty_value=90, default_qty_type=strategy.percent_of_equity, overlay=true, process_orders_on_close=true)- 1