Estratégia de Ruptura das Bandas de Bollinger e Filtro de Volatilidade

Visão Geral da Estratégia

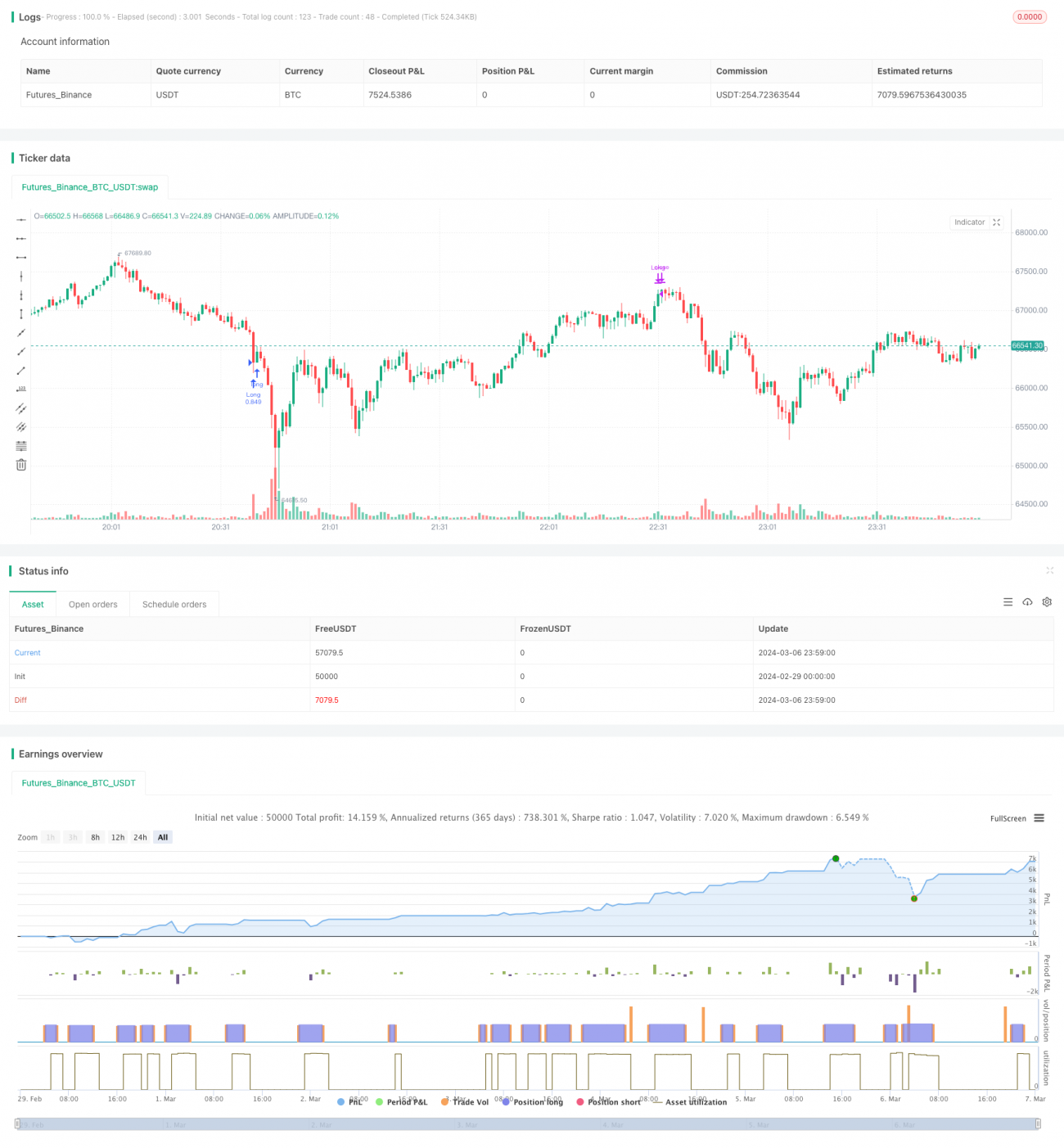

A Estratégia de Ruptura das Bandas de Bollinger com Filtro de Volatilidade é uma estratégia de negociação baseada no indicador das Bandas de Bollinger. Ela utiliza as Bandas de Bollinger para determinar a posição do preço em relação à média móvel e à volatilidade, decidindo assim a abertura e o fechamento de posições. Uma característica única desta estratégia é o uso de um filtro de volatilidade, que evita entrar em negociações durante períodos de alta volatilidade do mercado, detectando a variação de preço de candles consecutivos. Além disso, a estratégia define condições de take profit e stop loss para proteger lucros e controlar riscos.

Princípio da Estratégia

O núcleo da estratégia é o cálculo do indicador das Bandas de Bollinger. As Bandas de Bollinger são compostas por três linhas: a banda do meio é uma média móvel simples, e as bandas superior e inferior são, respectivamente, a banda do meio mais ou menos um certo número de desvios padrão. O tamanho do desvio padrão é controlado pelo parâmetro mult.

A condição de abertura de posição baseia-se na posição do preço de fechamento em relação às Bandas de Bollinger. Se a direção da negociação for definida como comprada (tradeDirection >= 0) e o preço de fechamento cair abaixo da banda inferior em uma determinada porcentagem (lower_breakout_pct), uma posição comprada é aberta; se a direção da negociação for definida como vendida (tradeDirection <= 0) e o preço de fechamento ultrapassar a banda superior em uma determinada porcentagem (upper_breakout_pct), uma posição vendida é aberta. O parâmetro de porcentagem de ruptura permite que o preço ultrapasse ligeiramente as Bandas de Bollinger antes de abrir posição, confirmando a tendência.

Por outro lado, se a variação de preço de dois candles consecutivos exceder o limite de volatilidade predefinido (Volatility), considera-se que o mercado está muito volátil e a estratégia não abrirá novas posições. Este filtro de volatilidade pode, até certo ponto, evitar ambientes de mercado com oscilações bruscas.

Quanto ao fechamento de posições, se o preço de fechamento de uma posição comprada atingir uma região próxima à banda superior (upper - area * long_win_pct), ou o preço de fechamento de uma posição vendida atingir uma região próxima à banda inferior (lower + area * short_win_pct), a estratégia fechará a posição correspondente para realizar lucro. Além disso, se a perda flutuante de uma posição exceder a porcentagem máxima de drawdown predefinida (max_drawdown_percent), a estratégia também fechará a posição para limitar perdas.

Vantagens da Estratégia

-

As Bandas de Bollinger são um indicador técnico maduro e amplamente utilizado, que combina informações de média móvel e volatilidade de preços. Utilizar as Bandas de Bollinger para formular estratégias de negociação permite capturar mudanças de tendência e volatilidade.

-

A estratégia inclui lógica tanto para posições compradas quanto vendidas, permitindo aproveitar oportunidades em mercados de duas direções. A configuração dos pontos de ruptura das Bandas de Bollinger torna os pontos de entrada mais confirmados.

-

O filtro de volatilidade evita a abertura de posições durante mercados altamente voláteis, reduzindo até certo ponto os riscos de negociação frequente e alavancagem.

-

A estratégia adota mecanismos de take profit e stop loss, permitindo controlar ativamente as posições e fechá-las quando os preços recuam para níveis críticos. Isso ajuda a proteger lucros e controlar drawdowns.

Riscos da Estratégia

-

As Bandas de Bollinger são essencialmente um indicador defasado, apresentando um certo atraso na reação ao mercado. Em momentos cruciais de reversão de tendência ou mudança de direção, a estratégia pode perder o melhor ponto de entrada.

-

A configuração de parâmetros da estratégia pode não ser adequada para todas as condições de mercado. Por exemplo, o limite do filtro de volatilidade pode precisar ser diferente em mercados de tendência e em mercados laterais. Parâmetros fixos podem fazer com que a estratégia não abra posições ou abra posições com muita frequência em determinadas situações de mercado.

-

Embora haja medidas de stop loss, quando o mercado apresenta gaps de preço, a estratégia pode não conseguir executar a ordem no nível predefinido, resultando em perdas maiores.

-

A estratégia não define stop loss móvel ou trailing stop após a abertura da posição, o que pode levar à perda de parte dos lucros.

Direções de Otimização

-

Pode-se considerar a introdução de mais indicadores técnicos ou julgamentos de estado de mercado, como ATR, indicadores de tendência, indicadores de volatilidade, etc., como filtros adicionais para melhorar a qualidade e o timing das aberturas de posição.

-

Para o filtro de volatilidade, pode-se tentar usar limites dinâmicos, ajustando-se adaptativamente de acordo com diferentes ativos ou diferentes períodos de tempo, melhorando o efeito de filtragem.

-

No que diz respeito ao stop loss e take profit, pode-se introduzir stop loss móvel ou trailing take profit, permitindo que a estratégia mantenha a posição enquanto a tendência persiste, em vez de fechar precocemente. Ao mesmo tempo, pode-se considerar a definição de diferentes proporções de take profit e stop loss para otimizar a relação risco-retorno.

-

Pode-se otimizar ainda mais o gerenciamento de posição, ajustando dinamicamente a proporção de abertura com base em indicadores como força da tendência, volatilidade e nível de risco, controlando o drawdown. Além disso, operações como adicionar ou reduzir posições podem ser usadas para melhor utilizar o capital.

Resumo

A Estratégia de Ruptura das Bandas de Bollinger com Filtro de Volatilidade utiliza a capacidade das Bandas de Bollinger de descrever a posição do preço e a volatilidade para construir uma estratégia de negociação bidirecional. Sua singularidade reside no filtro de volatilidade, que evita negociações em mercados altamente voláteis, juntamente com condições simples de take profit e stop loss. De modo geral, a estratégia incorpora de forma bastante completa a lógica de abertura e fechamento de posições e o controle de risco, mas ainda há espaço para otimização em termos de adaptação a mudanças de mercado, aplicabilidade de parâmetros e eficácia do stop loss. Se mais indicadores técnicos, parâmetros dinâmicos e otimização de gerenciamento de posição forem introduzidos, a robustez e a rentabilidade da estratégia podem ser melhoradas.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1