Estratégia de negociação de momentum de tendência quantitativa Jia Yi Bing

Visão Geral

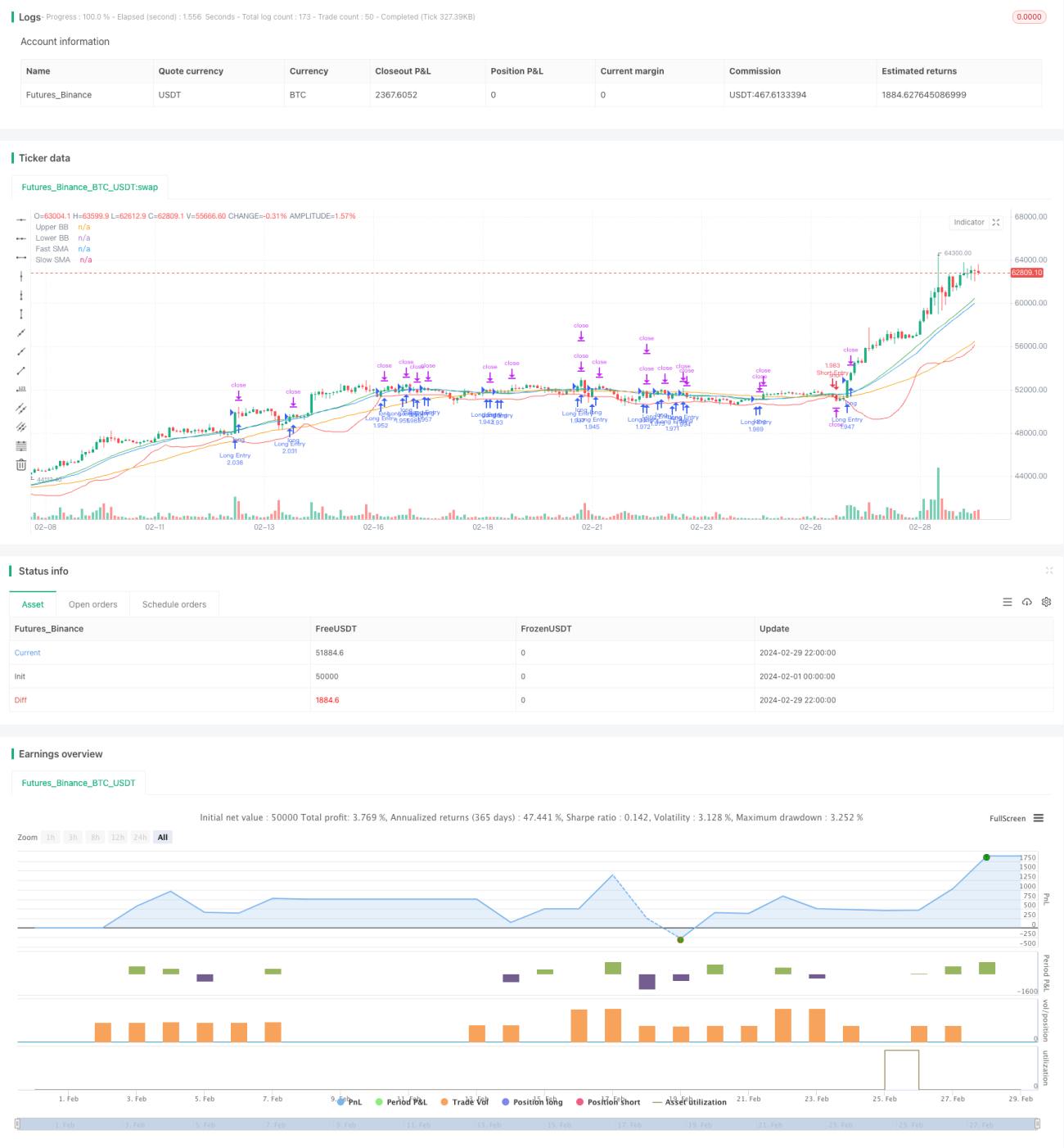

A estratégia de negociação quantitativa de tendência e momentum Jia Yi Bing é uma estratégia quantitativa de negociação de posições compradas e vendidas que combina acompanhamento de tendência, indicadores de momentum e bandas de Bollinger. A estratégia utiliza o cruzamento de médias móveis rápidas e lentas para determinar a direção da tendência, enquanto combina as bandas de Bollinger e indicadores de momentum para confirmar os sinais de entrada. A estratégia também inclui medidas de controle de risco, como stop loss, take profit, trailing stop loss e gerenciamento de posição.

Princípio da Estratégia

O princípio central da estratégia é utilizar a tendência de preços e o efeito momentum para capturar oportunidades de mercado. Especificamente, a estratégia utiliza duas médias móveis de períodos diferentes (linha rápida e linha lenta) para determinar a direção da tendência de preços. Quando a linha rápida cruza a linha lenta de baixo para cima, representa uma tendência de alta, e a estratégia gerará um sinal de compra; inversamente, quando a linha rápida cruza a linha lenta de cima para baixo, representa uma tendência de baixa, e a estratégia gerará um sinal de venda.

Para confirmar ainda mais a tendência e o momento de entrada, a estratégia também incorpora as bandas de Bollinger e indicadores de momentum. As bandas de Bollinger são compostas por três linhas: a banda média é a média móvel, enquanto as bandas superior e inferior são a média móvel mais ou menos um determinado desvio padrão. Quando o preço rompe a banda superior de Bollinger, representa uma forte energia de alta, e a estratégia realizará uma compra; quando o preço rompe a banda inferior de Bollinger, representa uma forte energia de baixa, e a estratégia realizará uma venda.

Além disso, a estratégia introduz um indicador de momentum, que compara o preço atual com o preço de um período anterior para medir a velocidade de variação do preço. O indicador de momentum pode ser usado para avaliar a força da tendência, fornecendo confirmação adicional para a entrada.

Em termos de gerenciamento de posição, a estratégia permite definir o tamanho da posição com base no capital da conta e na tolerância ao risco. Simultaneamente, a estratégia também possui mecanismos de stop loss, take profit e trailing stop loss para controlar a exposição ao risco de cada negociação.

Em resumo, a estratégia de negociação quantitativa de tendência e momentum Jia Yi Bing busca capturar oportunidades de tendência de mercado, controlando rigorosamente o risco por meio de múltiplas dimensões, como acompanhamento de tendência, confirmação de momentum e gerenciamento de risco, com o objetivo de obter retornos de investimento estáveis.

Análise de Vantagens

-

Acompanhamento de tendência: A estratégia utiliza o cruzamento de médias móveis rápidas e lentas para capturar oportunidades direcionais de preço, podendo tanto comprar em tendências de alta quanto vender em tendências de baixa, adaptando-se a diferentes condições de mercado.

-

Confirmação de momentum: A introdução do indicador de momentum como uma segunda confirmação da tendência ajuda a excluir sinais falsos, melhorando a qualidade das entradas.

-

Decisão auxiliar com bandas de Bollinger: As bandas de Bollinger refletem a faixa de volatilidade dos preços; um rompimento das bandas pode ser considerado um sinal de aceleração da tendência ou de movimentação anormal dos preços, fornecendo referência para entrada.

-

Gerenciamento de posição: A estratégia adota um método de gerenciamento de posição baseado na proporção do capital da conta e em limites, permitindo controlar de forma flexível a alocação de capital por negociação, aproveitando ao máximo o capital sem expor excessivamente ao risco.

-

Stop loss e take profit: Com stop loss, take profit e trailing stop loss, a estratégia pode proteger lucros quando os preços se movem na direção esperada e interromper perdas decisivamente quando os preços se invertem, controlando efetivamente a perda máxima por negociação.

-

Otimização de múltiplos parâmetros: A estratégia inclui vários parâmetros ajustáveis, como períodos das médias móveis, parâmetros das bandas de Bollinger, proporções de stop loss/take profit, etc., que podem ser otimizados para melhorar a adaptabilidade e robustez da estratégia.

Análise de Riscos

-

Negociação frequente: A estratégia gera sinais de entrada com base no cruzamento de médias móveis e rompimento das bandas de Bollinger. Quando o mercado é volátil, pode gerar sinais de negociação com frequência, resultando em um número excessivo de negociações e aumentando os custos com comissões e slippage.

-

Sensibilidade a parâmetros: A estratégia contém múltiplos parâmetros, como períodos das médias móveis, período do momentum, parâmetros das bandas de Bollinger, etc. A escolha de diferentes parâmetros pode impactar significativamente o desempenho da estratégia. Se os parâmetros forem escolhidos inadequadamente, o desempenho pode ser insatisfatório.

-

Atraso na identificação de tendências: As médias móveis são indicadores defasados, especialmente quando os períodos são longos, a velocidade de identificação de reversões de tendência é mais lenta, podendo perder o melhor momento de entrada.

-

Risco de stop loss: Embora a estratégia possua medidas de stop loss, em condições extremas de mercado (como gaps rápidos), o preço pode ultrapassar diretamente o nível de stop loss, resultando em perdas reais superiores ao esperado.

-

Risco de concentração de posição: Se a estratégia gerar sinais consecutivos na mesma direção em determinado período, pode levar a uma concentração excessiva de posições em uma direção, gerando um risco elevado de carregamento.

-

Risco de liquidez: O desempenho da estratégia em backtest e em tempo real pode ser afetado pela liquidez do mercado, especialmente na negociação de grandes volumes, podendo enfrentar problemas de slippage e volume insuficiente.

Direções de Otimização

-

Introduzir mais indicadores técnicos: Com base nas médias móveis, momentum e bandas de Bollinger atuais, pode-se tentar introduzir mais indicadores técnicos, como RSI, MACD, etc., melhorando a confiabilidade dos sinais por meio da confirmação múltipla de indicadores.

-

Otimizar mecanismos de entrada e saída: Pode-se considerar a adição de mais condições na determinação de entrada e saída, como exigir um certo volume de negociação antes do rompimento de preço, ou utilizar fechamento parcial ou trailing stop na saída, para aumentar a flexibilidade e lucratividade da estratégia.

-

Ajuste dinâmico de parâmetros: Para os períodos das médias móveis, período do momentum, parâmetros das bandas de Bollinger, etc., pode-se projetar um mecanismo de adaptação de parâmetros, ajustando dinamicamente os valores conforme as diferentes condições de mercado e níveis de volatilidade, aumentando a adaptabilidade da estratégia.

-

Melhorar o gerenciamento de posição: Com base no gerenciamento de posição atual, pode-se introduzir métodos mais avançados de gerenciamento de capital, como o critério de Kelly, fração fixa, patrimônio dinâmico, etc., para equilibrar melhor retorno e risco.

-

Incorporar análise fundamentalista: Estratégias puramente de análise técnica podem enfrentar riscos de ineficiência ou falha de mercado. Se for possível combinar alguns fatores fundamentalistas, como dados macroeconômicos, tendências do setor, etc., para filtrar e confirmar sinais técnicos, o desempenho da estratégia pode melhorar.

-

Melhorar a consistência entre backtest e negociação real: O desempenho da estratégia em backtest e em tempo real pode diferir. É crucial focar na qualidade da execução no backtest e na negociação real, incluindo preço de execução, slippage, atraso, etc., para garantir que o desempenho real seja consistente com os resultados do backtest.

Resumo

A estratégia de negociação quantitativa de tendência e momentum Jia Yi Bing é uma estratégia de negociação quantitativa que integra múltiplos métodos de análise técnica. Ela utiliza o cruzamento de médias móveis para capturar tendências, rompimento das bandas de Bollinger para confirmar movimentos, indicadores de momentum para refletir a velocidade, stop loss e take profit para controlar riscos, e gerenciamento de posição para otimizar o uso do capital, formando um sistema completo de tomada de decisão e gestão de negociação.

As vantagens da estratégia residem na combinação de acompanhamento de tendência com momentum, no auxílio das bandas de Bollinger para julgamento, e na consideração conjunta de gerenciamento de posição e stop loss/take profit, aproveitando oportunidades de mercado por meio de análise multidimensional. No entanto, a estratégia também enfrenta riscos potenciais, como negociação frequente, sensibilidade a parâmetros, atraso na identificação de tendências e incapacidade do stop loss de cobrir condições extremas de mercado. Isso exige a introdução de mais indicadores técnicos, otimização da lógica de julgamento de sinais, ajuste dinâmico de parâmetros e melhoria do gerenciamento de capital para aperfeiçoar e refinar continuamente a estratégia.

Além disso, pode haver diferenças entre os resultados do backtest e o desempenho real de uma estratégia quantitativa. Isso requer atenção especial a questões relacionadas à execução, como preço de execução, slippage e atraso, para aumentar a praticabilidade e estabilidade da estratégia. Ao mesmo tempo, as estratégias quantitativas não devem se limitar à análise técnica; a incorporação adequada de fatores fundamentalistas ajudará a aumentar a abrangência e eficácia da tomada de decisão.

No geral, a estratégia de negociação quantitativa de tendência e momentum Jia Yi Bing fornece uma abordagem relativamente completa e viável para a prática de negociação quantitativa. No entanto, o efeito final da estratégia dependerá da ponderação entre várias oportunidades e riscos, bem como da otimização de detalhes. Na aplicação prática, é necessário ajustar e melhorar a estratégia de acordo com a tolerância ao risco, tamanho do capital, mercado de negociação e outras condições específicas, além de monitorar e otimizar continuamente durante a operação real, buscando um desempenho mais estável e ideal da estratégia.

- 1