Estratégia de swing trading longo baseada em Bandas de Bollinger e RSI

Visão Geral

Esta estratégia é baseada em dois indicadores técnicos: Bandas de Bollinger e Índice de Força Relativa (RSI), utilizada para operações de swing em tendência de alta. A lógica da estratégia é simples, porém eficaz: abrir posição comprada quando o preço cai abaixo da banda inferior de Bollinger e o RSI está abaixo de 35, e fechar a posição comprada quando o RSI cruza acima de 69. Também são definidos stop loss e take profit.

Princípio da Estratégia

-

Cálculo do RSI: Utiliza-se a Média Móvel Relativa (RMA) para calcular a amplitude média de alta e de baixa do preço, dividindo a amplitude de alta pela amplitude total para obter o RSI. O RSI reflete a força do preço em um determinado período.

-

Cálculo das Bandas de Bollinger: Utiliza-se a Média Móvel Simples (SMA) para calcular a linha média do preço, adicionando e subtraindo o desvio padrão para obter as bandas superior e inferior. As Bandas de Bollinger refletem dinamicamente a faixa de volatilidade do preço.

-

Abrir posição comprada: Quando o preço cai abaixo da banda inferior de Bollinger e o RSI é inferior a 35, considera-se uma condição de sobrevenda, abrindo posição comprada. Essas duas condições permitem capturar o momento de reversão para cima.

-

Fechar posição comprada: Quando o RSI cruza acima de 69, considera-se uma condição de sobrecompra, fechando a posição comprada para garantir o lucro.

-

Stop loss e take profit: Após abrir a posição, calculam-se os níveis de take profit e stop loss com base na porcentagem definida pelo usuário. Quando o preço atinge esses níveis, a posição é encerrada. Isso permite controlar o risco e o retorno de cada operação.

Análise de Vantagens

-

As Bandas de Bollinger refletem objetivamente a faixa de movimentação do preço, ajustando-se dinamicamente com a tendência do preço, sem limitações de limiares fixos.

-

O RSI permite visualizar de forma relativamente intuitiva a comparação entre forças compradoras e vendedoras, sendo frequentemente usado para identificar condições de sobrecompra e sobrevenda.

-

Quando utilizado em tendência de alta, é mais adequado para operações de swing. Ao capturar o rebote do preço por meio da banda inferior de Bollinger e do RSI baixo, e fechar a posição oportunamente com o RSI alto, é possível aproveitar efetivamente os movimentos de onda.

-

A definição de stop loss e take profit torna o risco da estratégia controlável, permitindo que o investidor ajuste os parâmetros de acordo com sua tolerância ao risco.

-

A lógica e o código da estratégia são relativamente simples, fáceis de entender e implementar, e os resultados do backtest são bastante estáveis.

Análise de Riscos

-

Em mercados laterais, as Bandas de Bollinger e o RSI podem gerar muitos sinais de negociação, resultando em alta frequência de operações e aumento dos custos de corretagem.

-

Indicadores únicos como o RSI são facilmente influenciados por flutuações de curto prazo do preço, gerando sinais enganosos. Portanto, o sinal do RSI deve ser analisado em conjunto com a tendência do preço.

-

A escolha dos parâmetros das Bandas de Bollinger e do RSI tem grande impacto no desempenho da estratégia, podendo exigir parâmetros diferentes para diferentes mercados e ativos. O usuário precisa ajustar adequadamente de acordo com a situação específica.

-

Em condições anormais de mercado, como eventos inesperados, as Bandas de Bollinger e o RSI podem perder eficácia. Se não houver outras medidas de controle de risco, a estratégia pode sofrer grandes drawdowns.

Direções de Otimização

-

Pode-se considerar a introdução de outros indicadores técnicos, como médias móveis, como filtros, por exemplo, abrindo posição apenas quando as médias móveis estiverem em ordenação ascendente, aumentando a confiabilidade dos sinais.

-

É possível otimizar os limiares superior e inferior do RSI, os parâmetros das Bandas de Bollinger, etc., para encontrar a combinação de parâmetros com melhor desempenho em diferentes ativos e períodos.

-

Pode-se realizar testes prospectivos com base no backtest e realizar simulações de negociação, verificando completamente a eficácia e estabilidade da estratégia antes da negociação real.

-

Por meio de gestão de posição, stop loss dinâmico e take profit, é possível controlar ainda mais o drawdown da estratégia, melhorando o retorno ajustado ao risco.

-

Pode-se incluir esta estratégia em um portfólio de investimentos, combinando-a com outras estratégias para hedge, em vez de usá-la isoladamente, aumentando a estabilidade do portfólio.

Resumo

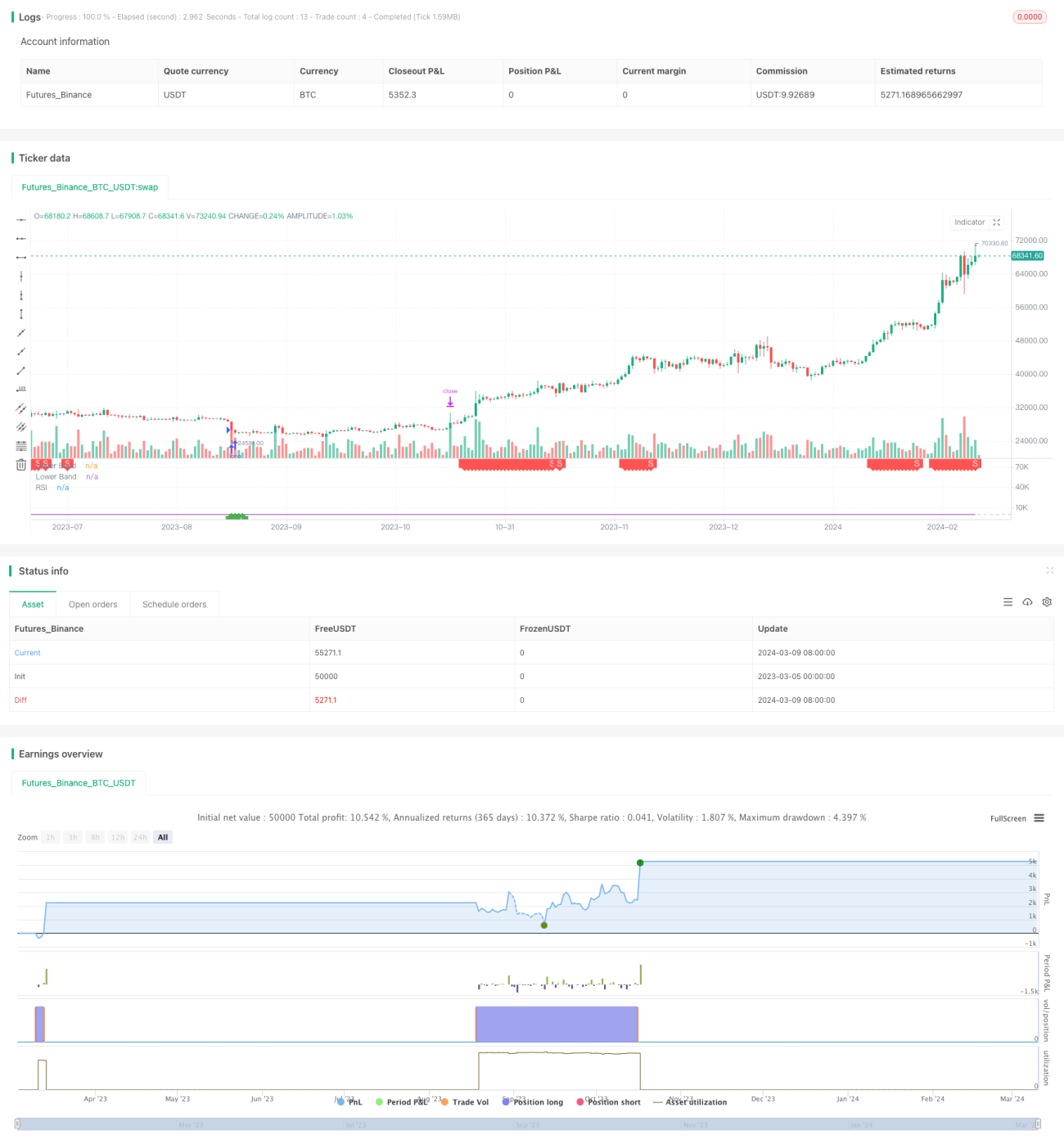

Este artigo apresenta uma estratégia de swing trading baseada em dois indicadores técnicos: Bandas de Bollinger e RSI. A estratégia é adequada para capturar movimentos de onda em tendências de alta, com lógica e implementação relativamente simples. Abre posição comprada quando o preço atinge a banda inferior de Bollinger e o RSI está baixo, fecha quando o RSI está alto, e também define stop loss e take profit. As vantagens da estratégia são refletir objetivamente a faixa de volatilidade do preço e o equilíbrio de forças entre compradores e vendedores, com risco relativamente controlável. No entanto, ao utilizá-la, é necessário controlar a frequência das operações, combinar mais indicadores para filtrar sinais, otimizar parâmetros e gerenciar a posição adequadamente. Além disso, a estratégia pode falhar em condições anormais de mercado, exigindo outras medidas de controle de risco como complemento. Ao introduzir outros filtros, stop loss e take profit dinâmicos, gestão de capital e alocação de portfólio, é possível melhorar ainda mais a estabilidade e lucratividade da estratégia. Em suma, esta estratégia pode ser um complemento útil para investidores de tendência, mas deve ser utilizada com prudência de acordo com as características individuais.

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1