Estratégia de negociação baseada no cruzamento de duas médias móveis

Visão Geral

A estratégia de cruzamento de médias móveis com momento é uma estratégia de trading baseada no cruzamento de duas médias móveis. Ela utiliza uma média móvel rápida (linha rápida) e uma média móvel lenta (linha lenta) para capturar as mudanças de momento do mercado. Quando a linha rápida cruza para cima a linha lenta, gera-se um sinal de compra; quando a linha rápida cruza para baixo a linha lenta, gera-se um sinal de venda. A estratégia também considera condições de continuidade de tendência, stop loss e take profit para controlar riscos e otimizar ganhos.

Princípio da Estratégia

O princípio central da estratégia é utilizar duas médias móveis exponenciais (EMA) de períodos diferentes para julgar a tendência e o momento do mercado. Os passos específicos são:

- Calcular a EMA rápida (neste exemplo, 9 períodos) e a EMA lenta (neste exemplo, 21 períodos).

- Quando a EMA rápida cruza para cima a EMA lenta, gera-se um sinal de compra; inversamente, quando a EMA rápida cruza para baixo a EMA lenta, gera-se um sinal de venda.

- Para confirmar a continuidade da tendência, a estratégia também define condições de posição: para uma posição comprada, exige-se que a EMA rápida esteja acima da EMA lenta e que o preço de fechamento esteja acima da EMA rápida; para uma posição vendida, exige-se que a EMA rápida esteja abaixo da EMA lenta e que o preço de fechamento esteja abaixo da EMA rápida.

- Para controlar o risco, a estratégia utiliza o Average True Range (ATR) para avaliar a volatilidade do mercado. Quando a diferença entre a EMA rápida e a EMA lenta é menor que o ATR, a estratégia não realiza novas aberturas de posição.

- A estratégia também define stop loss (1%) e take profit (2%), controlando o risco com porcentagens fixas.

Através desses princípios, a estratégia pode tomar decisões de trading com base nas mudanças de tendência e momento do mercado, considerando fatores como continuidade da tendência, volatilidade do mercado e controle de risco.

Análise de Vantagens

A estratégia de cruzamento de médias móveis com momento apresenta as seguintes vantagens:

- Seguimento de tendência: Através do cruzamento das médias rápida e lenta, a estratégia consegue capturar rapidamente as mudanças de tendência do mercado, adaptando-se a diferentes ambientes de mercado.

- Simplicidade e facilidade de uso: A lógica da estratégia é clara, dependendo apenas de preços e indicadores de médias móveis, sendo fácil de entender e implementar.

- Controle de risco: A estratégia define stop loss e take profit, controlando a exposição ao risco de cada operação com porcentagens fixas.

- Confirmação de tendência: Além do cruzamento de médias, a estratégia introduz condições de continuidade da tendência para garantir a persistência da tendência no momento da abertura da posição.

- Filtro de volatilidade: Ao comparar a diferença entre as médias com o ATR, a estratégia evita abrir posições quando a volatilidade do mercado é baixa, reduzindo a frequência de negociações e o risco.

Análise de Riscos

Embora a estratégia de cruzamento de médias móveis com momento tenha suas vantagens, ainda existem alguns riscos:

- Risco de atraso: As médias móveis são indicadores defasados, podendo gerar sinais apenas após a reversão da tendência, resultando em perda do melhor ponto de entrada ou em maiores drawdowns.

- Risco de mercado lateral: Em mercados laterais, as médias rápida e lenta podem se cruzar frequentemente, gerando múltiplos sinais falsos, levando a negociações excessivas e perdas.

- Risco de parâmetros: O desempenho da estratégia depende dos períodos das médias e das configurações de stop loss/take profit; diferentes parâmetros podem levar a resultados distintos.

- Risco de cisne negro: A estratégia é baseada em dados históricos, podendo não lidar adequadamente com eventos extremos de mercado ou volatilidade anormal, resultando em perdas significativas.

Para mitigar esses riscos, podem ser consideradas as seguintes abordagens:

- Combinar com outros indicadores ou sinais, como ação de preço, volume de negociação, etc., para aumentar a confiabilidade dos sinais.

- Introduzir mecanismos de filtro em mercados laterais, como ATR ou ADX, para evitar negociações frequentes.

- Otimizar e testar parâmetros, escolhendo combinações com desempenho historicamente estável.

- Estabelecer medidas razoáveis de controle de risco, como gerenciamento de posição e stop loss geral, para lidar com condições extremas de mercado.

Direções de Otimização

Para melhorar ainda mais o desempenho da estratégia de cruzamento de médias móveis com momento, podem ser consideradas as seguintes direções de otimização:

- Otimização dinâmica de parâmetros: Ajustar dinamicamente os períodos das médias e os parâmetros de stop loss/take profit de acordo com as condições do mercado, para se adaptar a diferentes ritmos e volatilidades. Isso pode aumentar a adaptabilidade e robustez da estratégia.

- Análise de múltiplos timeframes: Combinar sinais de médias móveis de diferentes timeframes, como diário e horário, para obter uma avaliação de tendência mais abrangente e alocar posições com base na força do sinal em cada timeframe.

- Combinação com outros indicadores técnicos: Introduzir outros indicadores técnicos, como MACD, RSI, etc., para fornecer validação adicional dos sinais de trading, aumentando sua confiabilidade.

- Otimização do gerenciamento de risco: Utilizar métodos mais avançados de gerenciamento de risco, como o Critério de Kelly ou gerenciamento dinâmico de posição, para otimizar a alocação de capital e controlar o risco de drawdown.

- Otimização com aprendizado de máquina: Aplicar algoritmos de aprendizado de máquina, como algoritmos genéticos ou redes neurais, para otimizar os parâmetros e a lógica da estratégia, buscando as melhores combinações de parâmetros e regras de trading.

Através dessas direções de otimização, a estratégia de cruzamento de médias móveis com momento pode manter suas vantagens originais enquanto melhora sua adaptabilidade, robustez e potencial de lucro, enfrentando melhor os desafios de diferentes ambientes de mercado.

Resumo

A estratégia de cruzamento de médias móveis com momento é uma estratégia de trading simples e eficaz, que captura as mudanças de tendência e momento do mercado através do cruzamento de médias rápida e lenta. Ela oferece vantagens como seguimento de tendência, simplicidade de uso e controle de risco, além de considerar a continuidade da tendência e a volatilidade do mercado. No entanto, a estratégia também enfrenta desafios como risco de atraso, risco de mercado lateral, risco de parâmetros e risco de cisne negro. Para lidar com esses riscos e melhorar ainda mais o desempenho, podem ser consideradas direções como otimização dinâmica de parâmetros, análise de múltiplos timeframes, combinação com outros indicadores técnicos, otimização do gerenciamento de risco e otimização com aprendizado de máquina. Através de constante otimização e melhoria, a estratégia de cruzamento de médias móveis com momento pode se tornar uma ferramenta de trading mais robusta e eficaz, ajudando os traders a obter lucros estáveis em diferentes ambientes de mercado.

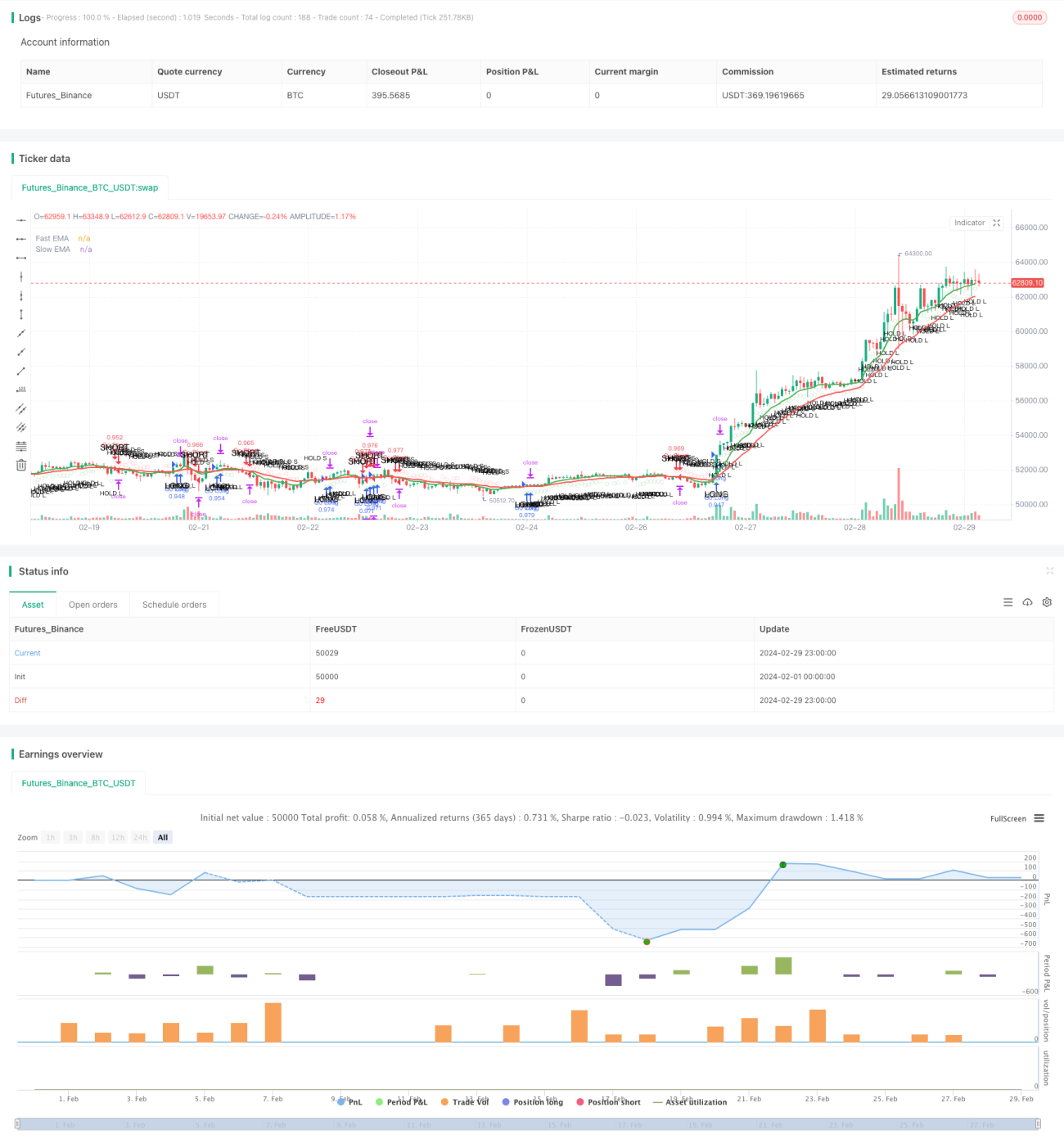

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1