Estratégia de Trading Bidirecional com RSI e Stop Loss Inicial

Visão Geral

A estratégia de negociação bidirecional RSI com stop loss inicial é uma estratégia de negociação quantitativa baseada no índice de força relativa (RSI). Ela aproveita as características de reversão do RSI em zonas de sobrecompra e sobrevenda, realizando operações de compra ou venda quando o RSI ultrapassa limiares específicos, e definindo um stop loss inicial para gerenciar o risco, visando obter ganhos estáveis. A estratégia é adequada para negociação em gráficos de hora de ações com tendência clara.

Princípio da Estratégia

O núcleo da estratégia é o indicador RSI, um indicador de momentum que mede a tendência de variação de preços de mercado. Ele reflete os estados de sobrecompra e sobrevenda comparando a média de ganhos nos dias de alta com a média de perdas nos dias de baixa durante um período. Geralmente, quando o RSI está acima de 70, o mercado está sobrecomprado, sinalizando possível pressão de reversão; quando abaixo de 30, está sobrevendido, indicando possível oportunidade de recuperação.

A lógica de negociação da estratégia é a seguinte:

- Calcular o RSI para o período especificado (padrão: 14).

- Quando o RSI da hora anterior for menor que 60 e o RSI da hora atual for maior ou igual a 60, abrir posição comprada; quando o RSI da hora anterior for maior que 60 e o RSI da hora atual for menor ou igual a 60, fechar a posição comprada.

- Quando o RSI da hora anterior for maior que 40 e o RSI da hora atual for menor ou igual a 40, abrir posição vendida; quando o RSI da hora anterior for menor que 40 e o RSI da hora atual for maior ou igual a 40, fechar a posição vendida.

- Ao abrir posição, definir um stop loss inicial, padrão de 6% do preço de abertura, para controlar o risco máximo por operação.

Com essa lógica, a estratégia abre posições quando o RSI ultrapassa limiares-chave e as fecha quando retorna a esses limiares, capturando tendências de mercado. O stop loss inicial controla a perda máxima por operação, melhorando o gerenciamento de risco.

Análise de Vantagens

A estratégia bidirecional RSI com stop loss inicial apresenta as seguintes vantagens:

- Forte capacidade de seguir tendências: O RSI é um indicador eficaz de tendência. Ao usar seus rompimentos e retornos, a estratégia captura bem as principais tendências do mercado, adaptando-se a diferentes condições.

- Oportunidades de negociação bidirecionais: Ao vender em zonas de sobrecompra e comprar em zonas de sobrevenda, a estratégia obtém oportunidades tanto na alta quanto na baixa, aumentando sua adaptabilidade e potencial de lucro.

- Mecanismo de controle de risco: O stop loss inicial limita a perda máxima por operação, reduzindo o risco geral da estratégia.

- Parâmetros flexíveis e ajustáveis: Parâmetros como período do RSI, limiares de sobrecompra/sobrevenda e percentual de stop loss podem ser ajustados conforme as características do mercado e preferências pessoais, aumentando a flexibilidade.

- Lógica clara e simples: A lógica de negociação é fácil de entender e implementar, adequada para iniciantes em negociação quantitativa aprenderem e usarem.

Análise de Riscos

Embora a estratégia tenha vantagens, também apresenta os seguintes riscos potenciais:

- Risco de identificação de tendência: O RSI, embora eficaz, pode gerar sinais falsos em mercados laterais ou no início de reversões, causando perdas.

- Risco de otimização de parâmetros: Parâmetros como período do RSI e limiares afetam significativamente o desempenho. A otimização requer muitos dados históricos e backtesting; configurações inadequadas podem levar a resultados ruins.

- Risco do stop loss inicial: Se mal configurado, pode causar stops frequentes, perdendo oportunidades potenciais de lucro e reduzindo os ganhos.

- Risco de mercado: A estratégia funciona bem em mercados com tendência clara, mas enfrenta grandes drawdowns em situações de alta volatilidade ou eventos significativos.

- Risco de slippage e custos: Ao abrir posições, podem ocorrer slippage e custos de transação, afetando os lucros reais.

Para mitigar esses riscos, podem ser adotadas as seguintes medidas:

- Combinar com outros indicadores técnicos, como médias móveis e MACD, para confirmar sinais do RSI e aumentar a precisão.

- Realizar extensos backtests em dados históricos para otimizar parâmetros-chave e reajustá-los periodicamente conforme as mudanças do mercado.

- Otimizar o stop loss inicial, por exemplo, usando stop loss dinâmico baseado em ATR, para maior flexibilidade e eficácia.

- Monitorar de perto eventos de risco de mercado e, se necessário, reduzir posições, pausar negociações ou aplicar outros controles de risco.

- Escolher ativos com baixo custo de transação e alta liquidez, e controlar o capital alocado por operação para reduzir o impacto de slippage.

Direções de Otimização

A estratégia pode ser otimizada e aprimorada nos seguintes aspectos:

- Introduzir módulo de gerenciamento de posições longas e curtas: Ajustar dinamicamente a proporção de posições com base na força da tendência e volatilidade, aumentando a exposição em tendências fortes e reduzindo em tendências fracas ou reversões, aumentando flexibilidade e rentabilidade.

- Otimizar mecanismos de stop loss e take profit: Além do stop loss inicial, incorporar stop loss móvel, take profit deslizante e outros mecanismos dinâmicos, ajustando os níveis conforme a volatilidade e preferência de risco, melhorando a relação risco-retorno e o controle de risco.

- Combinar análise multiperíodo: Além do gráfico horário, introduzir análise RSI em períodos diários, de 5 minutos, etc., usando ressonância e divergência entre múltiplos períodos para aumentar a precisão das decisões de tendência.

- Incorporar análise de sentimento de mercado: O RSI já é um indicador de sentimento; adicionar outros indicadores como o VIX (índice de volatilidade) ou índice de alta/baixa para filtrar e confirmar sinais do RSI, aumentando a robustez.

- Adicionar módulo de gerenciamento de capital: Aplicar métodos como o Critério de Kelly ou alocação de capital de proporção fixa, baseando-se no histórico da estratégia e resultados de backtest, para alocar capital por operação de forma racional, melhorando a estabilidade e sustentabilidade de longo prazo.

Essas otimizações podem melhorar ainda mais o desempenho e a robustez da estratégia, adaptando-a melhor a diferentes condições de mercado e necessidades de negociação.

Resumo

A estratégia de negociação bidirecional RSI com stop loss inicial é uma estratégia quantitativa baseada nas propriedades de tendência do RSI. Ela gera sinais de abertura e fechamento de posições nas zonas de sobrecompra e sobrevenda do RSI, ao mesmo tempo que define um stop loss inicial para controlar o risco, visando obter ganhos estáveis. A lógica é clara e simples, com vantagens como forte capacidade de seguir tendências, múltiplas oportunidades bidirecionais e mecanismo de controle de risco, sendo adequada para iniciantes em negociação quantitativa.

No entanto, a estratégia apresenta riscos potenciais, como erro de identificação de tendência, otimização inadequada de parâmetros, problemas com stop loss inicial, riscos de mercado e slippage. Esses riscos podem ser mitigados combinando com outros indicadores, otimizando parâmetros, ajustando dinamicamente stop loss/take profit, monitorando eventos de mercado e controlando custos.

Além disso, a estratégia pode ser otimizada com módulos de gerenciamento de posições, stop loss/take profit dinâmicos, análise multiperíodo, sentimento de mercado e gerenciamento de capital, tornando-a mais robusta e lucrativa em diferentes cenários.

Em suma, a estratégia bidirecional RSI com stop loss inicial é uma ferramenta simples e prática para negociação quantitativa. Com otimizações adequadas, pode ajudar traders a obter retornos estáveis de longo prazo nos mercados financeiros. No entanto, toda estratégia tem limitações e riscos. Os traders quantitativos devem aplicá-la com cautela, considerando sua tolerância ao risco, experiência e ambiente de mercado, mantendo sempre a consciência de risco para progredir de forma sólida e sustentável.

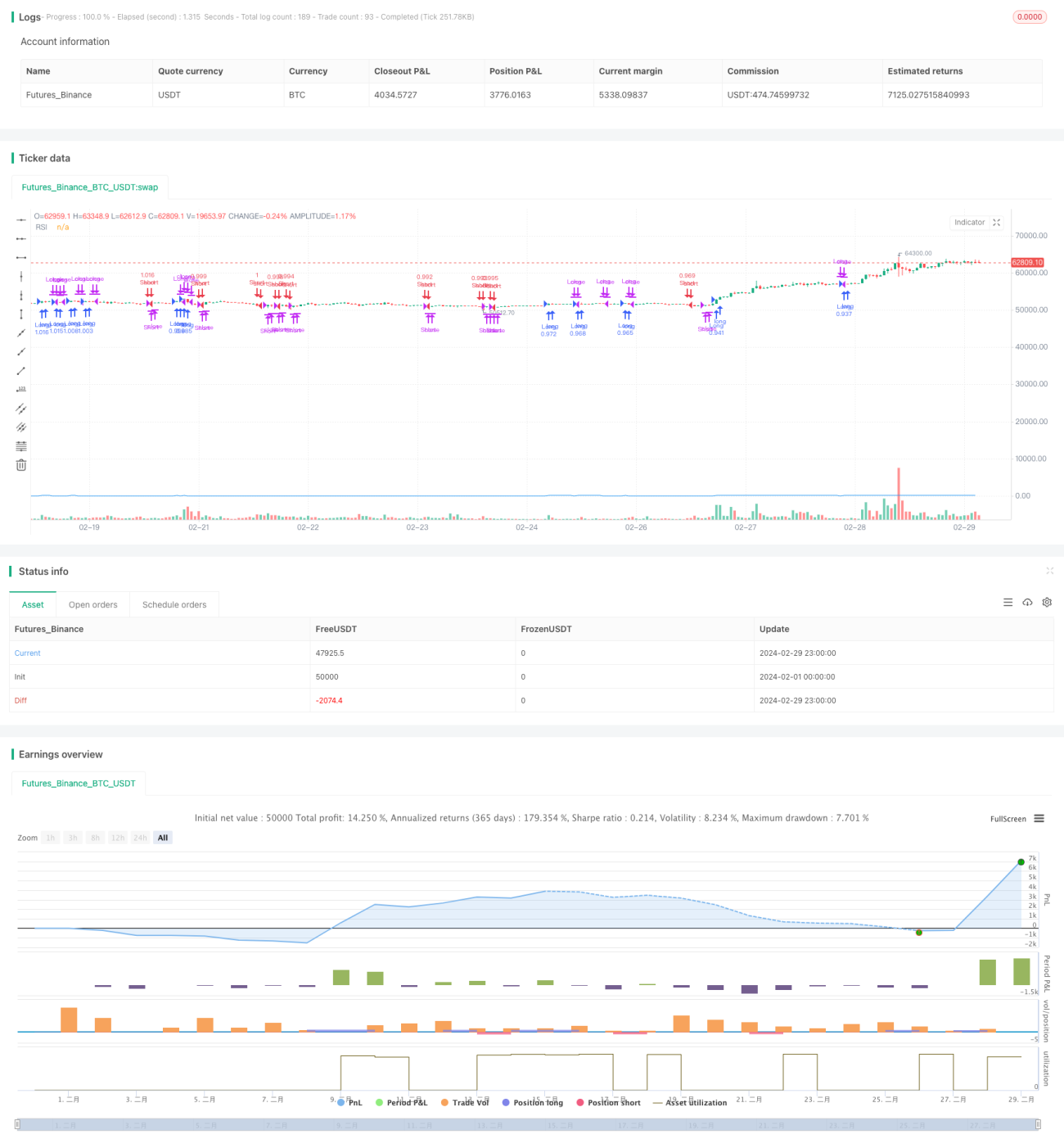

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1