Estratégia de breakout de tendência

Visão Geral

Esta é uma estratégia de negociação quantitativa que utiliza o indicador ATR e o preço de fechamento para capturar rupturas de tendência. A estratégia calcula dinamicamente linhas de tendência superior e inferior para determinar a direção da tendência, gerando sinais de negociação quando o preço de fechamento rompe a linha de tendência. A estratégia também define stop loss e preço-alvo, e pode realizar um stop loss móvel com base na volatilidade.

Princípio da Estratégia

- Calcular o sinal ATR: atr_signal = atr(atr_period)

- Calcular as linhas de tendência superior e inferior:

- Linha de tendência inferior: lower_trend = low - atr_mult * atr_signal

- Linha de tendência superior: upper_trend = high + atr_mult * atr_signal

- Ajustar dinamicamente as linhas de tendência: se a linha for rompida, ela permanece inalterada; caso contrário, é atualizada para o valor mais recente.

- Colorir as linhas de tendência com base na posição relativa do preço de fechamento em relação a elas, para determinar a direção da tendência.

- Gerar sinais de negociação:

- Sinal de compra (long): Sem posição atual e preço de fechamento rompe a linha de tendência superior.

- Sinal de venda (short): Sem posição atual e preço de fechamento rompe a linha de tendência inferior.

- Definir stop loss e preço-alvo:

- Stop loss: Preço de negociação mais recente ± amplitude da volatilidade do ATR no momento da ruptura (factor).

- Preço-alvo: Preço de negociação mais recente ± amplitude do stop loss * relação risco-retorno (rr).

- Stop loss móvel:

- Stop loss para posição comprada: Linha de tendência superior mais alta.

- Stop loss para posição vendida: Linha de tendência inferior mais baixa.

Análise de Vantagens

- Ajusta dinamicamente as linhas de tendência com base na volatilidade, adaptando-se a diferentes condições de mercado.

- As linhas de tendência possuem marcação de cores direcionais, facilitando a identificação da tendência.

- Utiliza o ATR como medida de volatilidade para definir stop loss e preço-alvo razoáveis.

- Função de stop loss móvel que protege os lucros enquanto minimiza o rebaixamento.

- Alto grau de parametrização, adaptando-se a diferentes ativos e períodos.

Análise de Riscos

- Estratégias de ruptura de tendência podem gerar sinais excessivos em mercados laterais, resultando em perdas.

- A escolha inadequada do parâmetro ATR pode tornar as linhas de tendência muito sensíveis ou lentas, afetando a qualidade dos sinais.

- Uma relação risco-retorno fixa pode não se adaptar a diferentes características do mercado.

- O stop loss móvel pode sair prematuramente de uma posição, perdendo movimentos de tendência.

Soluções:

- Introduzir filtros de tendência ou indicadores de mercado lateral para evitar perdas em mercados sem tendência.

- Otimizar os parâmetros do ATR de acordo com as características do ativo e do período.

- Otimizar a relação risco-retorno e a lógica do stop loss móvel para melhorar a relação risco-retorno da estratégia.

- Combinar métodos de identificação de tendência para aprimorar o stop loss móvel e capturar mais lucros da tendência.

Direções de Otimização

- Combinar múltiplos períodos: usar um período maior para identificar a tendência e um período menor para gerar sinais de entrada.

- Adicionar validação de preço e volume antes da ruptura da linha de tendência para aumentar a eficácia do sinal.

- Otimizar o gerenciamento de posição e adicionar negociações de oscilação.

- Realizar otimização de parâmetros para stop loss e relação risco-retorno.

- Melhorar a lógica do stop loss móvel para reduzir saídas prematuras durante movimentos de tendência.

O uso de múltiplos períodos ajuda a filtrar ruídos, tornando a identificação da tendência mais estável. A validação de preço e volume antes da ruptura pode eliminar sinais falsos. A otimização do gerenciamento de posição melhora a eficiência do capital. A otimização dos parâmetros de stop loss e relação risco-retorno melhora a relação risco-retorno da estratégia. O aprimoramento da lógica do stop loss móvel permite controlar o rebaixamento enquanto obtém mais lucros da tendência.

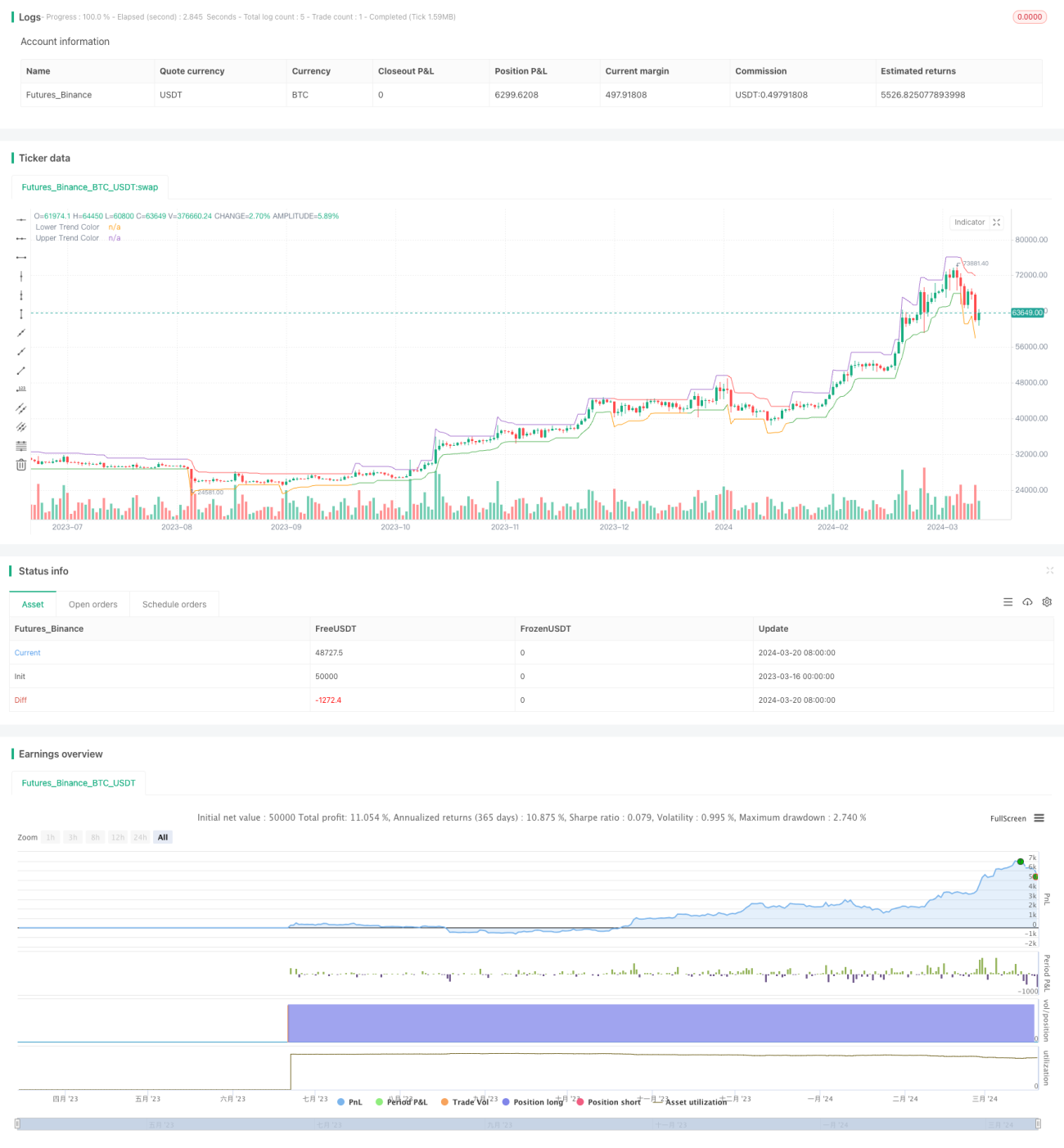

Resumo

Esta estratégia usa o ATR como medida de volatilidade para ajustar dinamicamente as linhas de tendência, capturando movimentos de ruptura. Ela define stop loss e metas de lucro de forma razoável e utiliza stop loss móvel para travar lucros. Os parâmetros são ajustáveis, proporcionando alta adaptabilidade. No entanto, estratégias de ruptura de tendência são suscetíveis a mercados laterais, exigindo otimização e melhorias adicionais. O desempenho e a estabilidade da estratégia podem ser aprimorados combinando múltiplos períodos, filtrando sinais, otimizando o gerenciamento de posição e realizando otimização de parâmetros. Estratégias quantitativas exigem teste e otimização contínuos com base na compreensão de sua essência, buscando fornecer mais ideias e direções para iniciantes.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1