Многоуровневая стратегия частичной фиксации прибыли для торгового робота BTC

Обзор

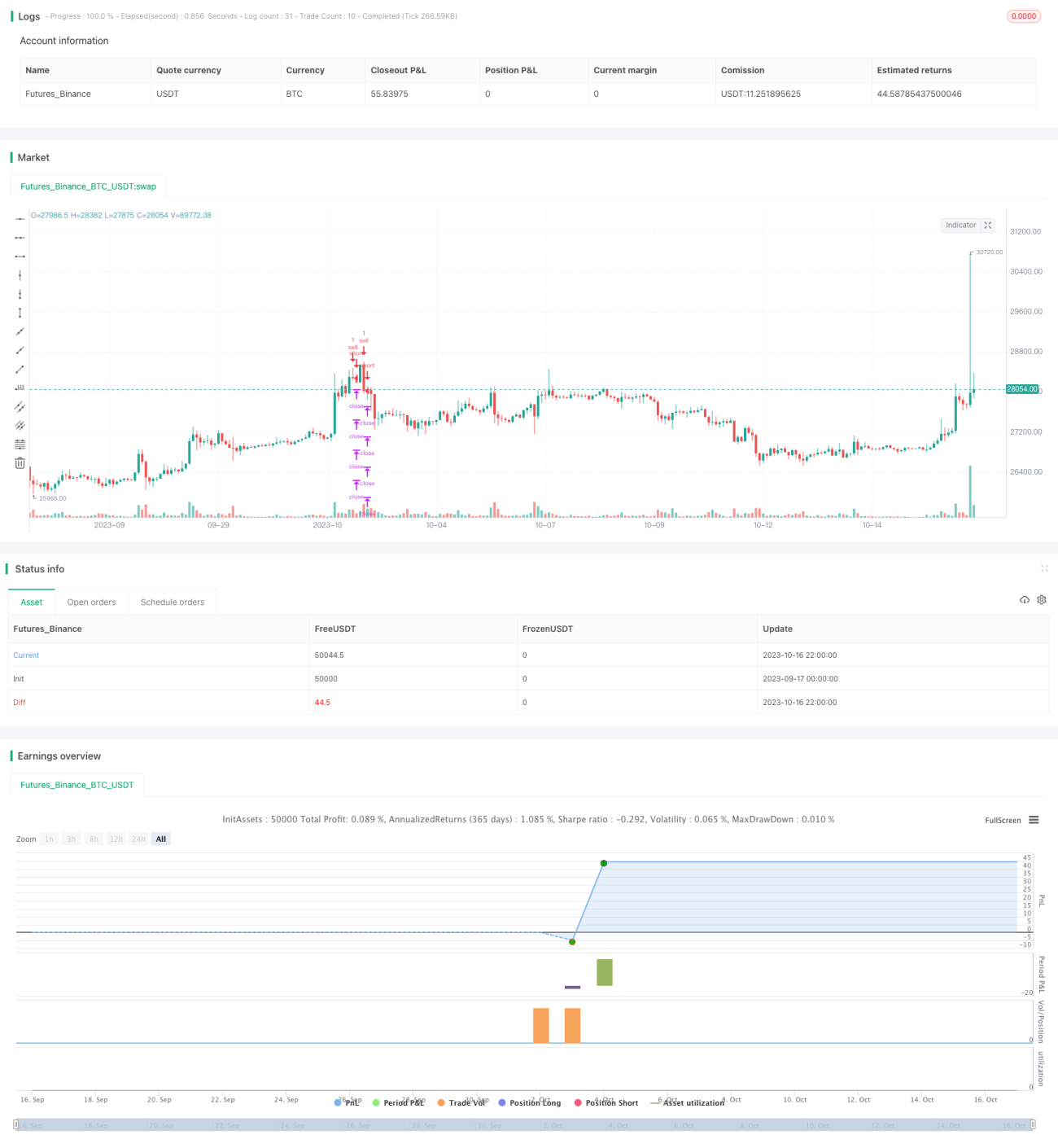

Данная стратегия представляет собой многоуровневую стратегию фиксации прибыли для торгового бота BTC. Она находит точку минимума для входа (entry), затем устанавливает несколько уровней фиксации прибыли для выхода (exit) частями. Одновременно устанавливается стоп-лосс для контроля рисков. Стратегия подходит для ситуации, когда ожидается рост BTC.

Принцип стратегии

-

Поиск момента входа: Когда индикатор CC пересекает нулевую линию сверху вниз, генерируется сигнал на покупку, в этой точке открывается длинная позиция.

-

Установка стоп-лосса: Через input задается процент стоп-лосса, который конвертируется в ценовой уровень.

-

Установка многоуровневых целей по прибыли: Предусмотрено 4 точки выхода. Через input задается процент фиксации прибыли для каждой точки, которые конвертируются в ценовые уровни для частичного закрытия позиции.

-

Контроль рисков: Устанавливается максимальный объем позиции, через input задается процент выхода для каждой точки, что позволяет диверсифицировать риск.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Сигнал входа достаточно надежен: покупка на минимуме позволяет избежать покупки на пике.

-

Многоуровневая фиксация прибыли позволяет зафиксировать часть прибыли, одновременно сохраняя часть для дальнейшего движения.

-

Установка стоп-лосса для контроля рисков позволяет ограничить убытки в определенном диапазоне.

-

Частичный выход позволяет диверсифицировать риск, избегая потери всей позиции за один раз.

-

Просадка может быть в определенной степени контролируема.

Анализ рисков

Стратегия также имеет следующие риски:

-

Индикатор CC не может на 100% определить точку минимума, возможны пропуски возможности входа.

-

Неправильная установка стоп-лосса может привести к ненужным срабатываниям.

-

Неправильная настройка частичного выхода может привести к потере прибыли.

-

Во флэтовом рынке фиксация прибыли может быть затруднительной.

-

При резком развороте рынка может быть сложно зафиксировать убыток.

Направления оптимизации

Оптимизация возможна по следующим направлениям:

-

Улучшение сигнала входа, добавление дополнительных индикаторов или машинного обучения для определения момента покупки.

-

Оптимизация стратегии стоп-лосса, делая её более гибкой и лучше адаптирующейся к рыночным условиям.

-

Оптимизация стратегии выхода, чтобы она лучше работала как во флэте, так и в тренде.

-

Добавление trailing stop и других стратегий для повышения гибкости фиксации прибыли.

-

Тестирование различных параметров на разных инструментах для поиска оптимальных комбинаций.

Заключение

В целом данная стратегия представляет собой торговую стратегию для BTC, основанную на поиске сигнала покупки на минимуме с установкой многоуровневой фиксации прибыли и стоп-лосса. Она имеет определённые преимущества, но также содержит направления для оптимизации. Дальнейшая оптимизация позволит улучшить контроль просадки и фиксацию прибыли. Однако в целом стратегия предлагает работоспособную концепцию для роботизированной торговли BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1