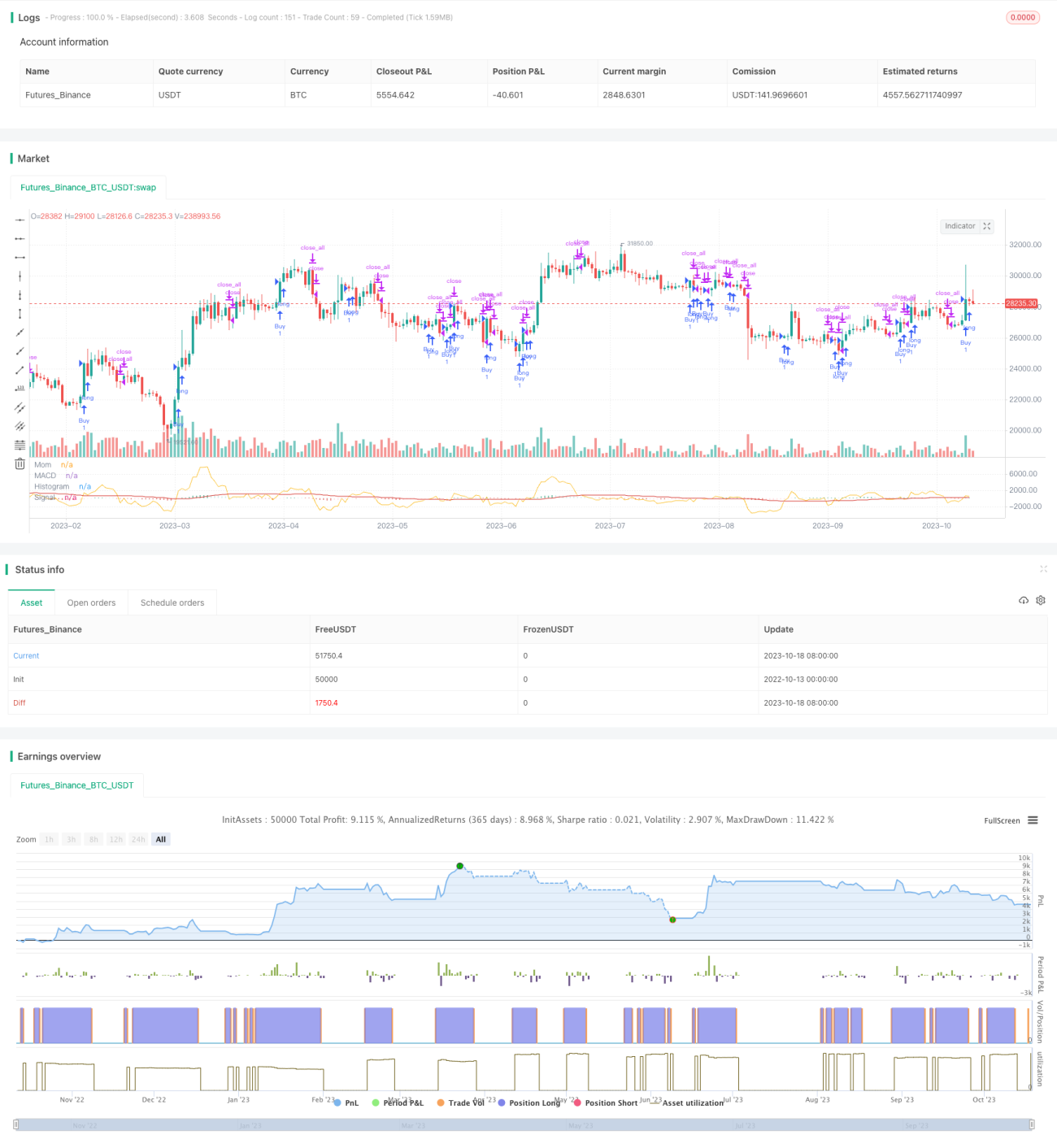

Стратегия MACD с импульсным стоп-аутом

Обзор

Стратегия «Импульсный пробой MACD» в основном использует комбинацию индикатора MACD и индикатора импульса для формирования торговых сигналов и относится к стратегиям следования за трендом. Сначала вычисляются быстрая и медленная скользящие средние (EMA), затем значение MACD, а после — сигнальная линия MACD. Параллельно рассчитывается значение импульса цены. Когда импульс и разность MACD образуют пересечение выше нулевой линии, формируется сигнал на покупку; когда импульс и разность MACD пересекаются ниже нулевой линии — сигнал на продажу. Таким образом, это стратегия двойного подтверждения для генерации торговых сигналов.

Принцип стратегии

Стратегия основана на совместном использовании MACD и индикатора импульса.

MACD — это трендовый индикатор, состоящий из быстрой EMA, медленной EMA и гистограммы MACD. Обычно параметр быстрой EMA — 12 дней, медленной — 26 дней. Формула расчёта:

Быстрая EMA = EMA(цена закрытия, 12)

Медленная EMA = EMA(цена закрытия, 26)

MACD = Быстрая EMA – Медленная EMA

Сигнальная линия = EMA(MACD, 9)

Когда быстрая линия пересекает медленную снизу вверх, это указывает на то, что краткосрочный восходящий импульс сильнее долгосрочного – сигнал на вход. Когда быстрая линия пересекает медленную сверху вниз, это говорит о более сильном долгосрочном нисходящем импульсе – сигнал на выход.

Индикатор импульса отражает скорость изменения цены акции. Его формула:

Значение импульса = Цена закрытия сегодня – Цена закрытия N дней назад

Обычно N = 10. Если цена закрытия сегодня выше, чем N дней назад, значение импульса положительно, акция находится в восходящем тренде. Если ниже – отрицательно, акция в нисходящем тренде.

Стратегия комбинирует MACD и индикатор импульса. Правило формирования сигнала: когда разность между значениями MACD и импульса (MACD - импульс) пересекает нулевую линию снизу вверх – сигнал на покупку (пересечение выше нуля); когда эта разность пересекает нулевую линию сверху вниз – сигнал на продажу (пересечение ниже нуля). Это механизм двойного подтверждения, позволяющий отсеивать ложные сигналы и следовать за трендом.

Анализ преимуществ стратегии

Стратегия обладает следующими преимуществами:

-

Комбинация MACD и индикатора импульса позволяет следовать за трендом, избегая неэффективных сделок в периоды бокового движения цены без выраженного направления.

-

Генерация сигналов на основе двойного подтверждения отфильтровывает часть шума, снижая влияние ложных сигналов.

-

Параметры MACD настраиваемы, возможна оптимизация под разные инструменты и таймфреймы, высокая адаптивность.

-

Стратегия предусматривает как вход в длинные, так и в короткие позиции, позволяя захватывать тренды в обоих направлениях.

-

Стратегия проста для понимания, имеет мало параметров, подходит для начинающих.

Анализ рисков стратегии

Стратегия также несёт некоторые риски:

-

MACD и импульс – трендовые индикаторы. При резких колебаниях рынка или отсутствии явного тренда может возникать много неэффективных сделок.

-

Хотя комбинация двух индикаторов отсеивает ложные сигналы, она также может пропускать торговые возможности. Необходимо корректировать параметры для балансировки риска.

-

При развороте долгосрочного тренда MACD может запаздывать, что приводит к убыткам.

-

Частота торгов может быть высокой, требуется контроль за управлением капиталом и комиссиями.

-

Неправильный подбор параметров может сделать сигналы либо слишком чувствительными, либо слишком запаздывающими; требуется постоянное тестирование и оптимизация в зависимости от рыночных условий.

Направления оптимизации стратегии

Стратегию можно оптимизировать в следующих направлениях:

-

Оптимизация параметров MACD для поиска наилучшей комбинации под разные инструменты и таймфреймы.

-

Оптимизация периода N индикатора импульса для баланса между чувствительностью и фильтрацией шума.

-

Добавление стоп-лосса для ограничения максимального убытка по одной сделке.

-

Внедрение модуля управления размером позиции, чтобы объём сделки следовал за трендом.

-

Добавление фильтра, например, индикатора крутизны (наклона), чтобы избежать ложных сделок в волатильных рыночных условиях.

-

Комбинирование с другими индикаторами, такими как полосы Боллинджера, RSI и т.д., для формирования мультиподтверждённых сигналов.

-

Включение цикла оптимизации для постоянной итерации и улучшения параметров.

Заключение

Стратегия «Импульсный пробой MACD» использует сильные стороны MACD и индикатора импульса для реализации следования за трендом. Механизм двойного подтверждения эффективно отфильтровывает рыночный шум, предотвращая неэффективные сделки. Стратегия относительно проста, прямолинейна, легко понимается и применяется, особенно подходит для начинающих. Однако следует учитывать запаздывание MACD и риск неэффективных сделок в периоды боковой консолидации. Путём постоянной оптимизации параметров и добавления вспомогательных индикаторов можно сформировать более надёжную систему стратегии.

- 1