Стратегия трейлинг-стоп лосса

Обзор

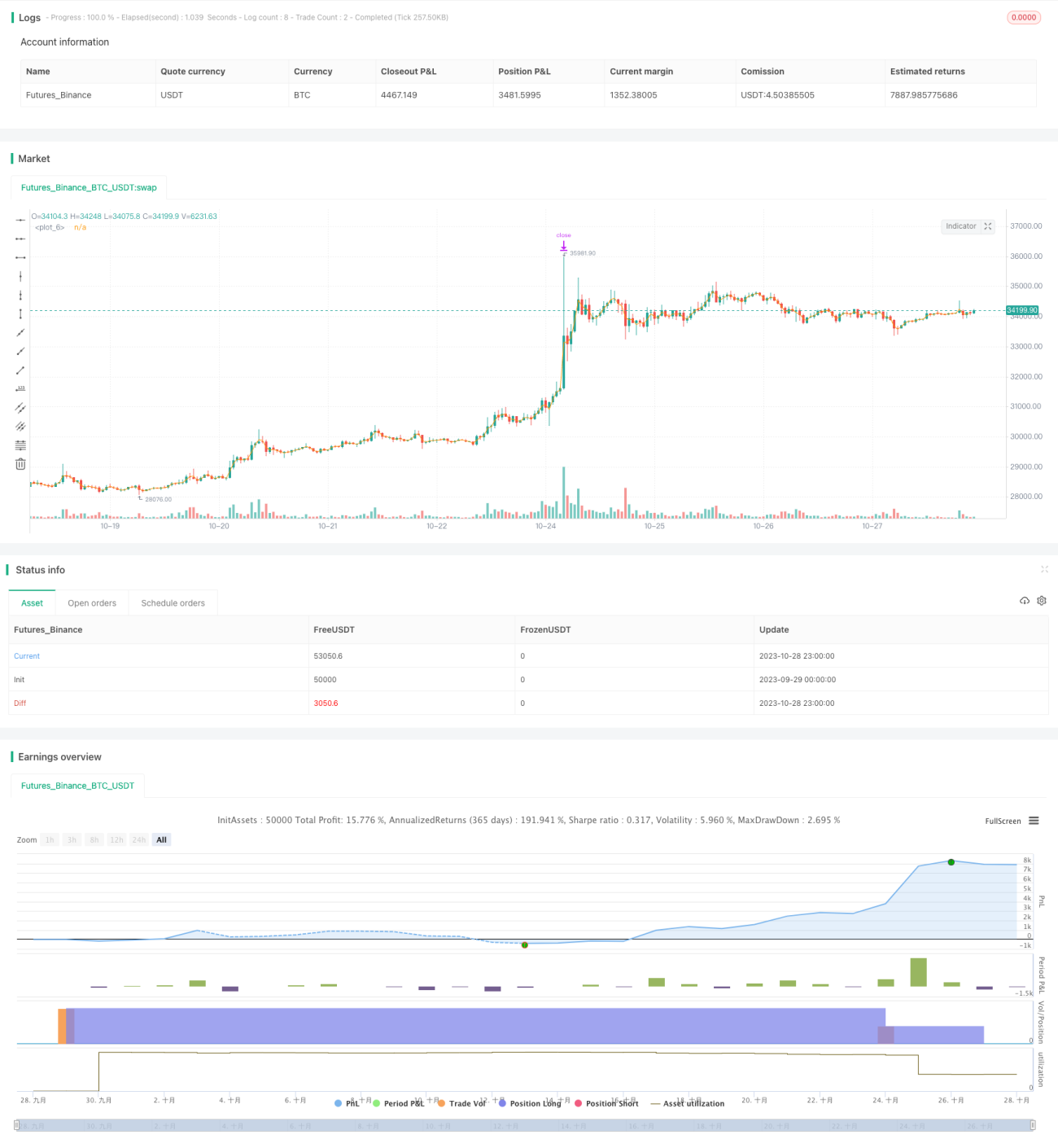

Данная стратегия сочетает в себе логику трейлингового стопа и частичного фиксирования прибыли, позволяя постоянно следовать за трендом и извлекать из него прибыль. Стратегия использует скользящие средние для определения направления тренда. Сигнал на вход генерируется при пробое цены через скользящую среднюю. После открытия длинной позиции стратегия устанавливает расстояние до стоп-лосса на основе значения ATR, а затем корректирует его с помощью трейлингового стопа, защищая прибыль и следуя за трендом. Когда цена вырастает на определенный процент, стратегия частично фиксирует прибыль, блокируя часть выигрыша.

Принцип работы стратегии

-

На основе введенного пользователем временного диапазона тестирования устанавливаются временные метки начала и окончания тестирования.

-

Устанавливаются цены стоп-лосса для длинных и коротких позиций, а также процент трейлинга стопа.

-

При пробое ценой скользящей средней вверх генерируется сигнал на покупку, и открывается длинная позиция.

-

На основе значения ATR рассчитывается расстояние до стоп-лосса, и устанавливается его цена.

-

При дальнейшем росте цены стоп-лосс трейлингом смещается вверх, фиксируя больше прибыли.

-

Когда цена достигает установленного порога тейк-профита, происходит частичное закрытие позиции для фиксации прибыли.

-

При пробое скользящей средней вниз генерируется сигнал на продажу, и открывается короткая позиция.

-

На основе значения ATR рассчитывается расстояние до стоп-лосса, и устанавливается его цена.

-

При дальнейшем падении цены стоп-лосс трейлингом смещается вниз, фиксируя больше прибыли.

-

Когда цена падает до установленного порога тейк-профита, происходит частичное закрытие позиции для фиксации прибыли.

Преимущества стратегии

-

Использование трейлингового стопа позволяет защищать прибыль и одновременно следовать за трендом, что эффективнее традиционного фиксированного расстояния до стопа.

-

Динамический стоп-лосс на основе ATR адекватно реагирует на рыночную волатильность, снижая вероятность ложного срабатывания.

-

Частичное фиксирование прибыли позволяет зафиксировать часть доходности и уменьшить просадки.

-

Логика стратегии проста и понятна, легко реализуется и может быть использована трейдерами в качестве референса.

Риски стратегии

-

При резком развороте тренда расстояние до стопа может оказаться слишком большим, чтобы своевременно выйти, что приведет к значительным убыткам.

-

Расстояние до стопа на основе ATR может быть слишком чувствительным, из-за чего стоп будет часто срабатывать на рыночном шуме.

-

Неправильно заданный процент частичного тейк-профита может привести к упущенной трендовой прибыли или увеличению убытков.

-

Требуется оптимизация многих параметров (период ATR, процент трейлинга, процент частичного тейк-профита), что усложняет настройку.

-

Стратегия основана только на скользящих средних и ATR, поэтому при ложных сигналах этих индикаторов могут возникать ошибочные сделки.

Направления оптимизации стратегии

-

Добавить другие индикаторы для фильтрации торговых сигналов, чтобы избежать ложных сигналов скользящих средних. Например, MACD, KDJ и т.д.

-

Рассмотреть замену фиксированного процента частичного тейк-профита на динамический, зависящий от силы тренда.

-

Протестировать различные периоды ATR и выбрать наиболее стабильные значения. Также можно комбинировать ATR с другими индикаторами для определения расстояния до стопа.

-

Внедрить алгоритмы машинного обучения для автоматической оптимизации параметров и их адаптации к рынку в реальном времени.

-

Использовать продвинутые методы, такие как глубокое обучение, для автоматического распознавания трендов и генерации сигналов.

Заключение

Данная стратегия объединяет трейлинговый стоп, динамический стоп на основе ATR и частичное фиксирование прибыли, позволяя постоянно следовать за трендом и извлекать прибыль, а также обладает преимуществами в контроле просадок. Однако у стратегии есть ограничения, такие как простота индикаторов определения тренда и сложность оптимизации параметров. Это дает нам хорошее направление для улучшения: добавление дополнительных индикаторов и технических методов может повысить стабильность и доходность стратегии. В целом, стратегия предоставляет отличный референс для проектирования механизмов стоп-лосса и тейк-профита в реальной торговле.

- 1