Стратегия оптимизированной комбинации двойного осцилляционного разворота и отношения сигнал/шум

Обзор

Данная стратегия объединяет стратегию двойного осцилляторного разворота и стратегию оптимизации на основе отношения сигнал/шум, чтобы сформировать более мощную и стабильную торговую стратегию. Стратегия направлена на подачу более точных торговых сигналов в точках разворота тренда.

Принцип стратегии

Стратегия двойного осцилляторного разворота рассчитывает быстрые и медленные значения K за последние 14 дней, чтобы определить, произошел ли разворот цены в течение двух последовательных торговых сессий. Если при развороте быстрое K ниже 50, это сигнал к покупке, если выше 50 — сигнал к продаже.

Стратегия оптимизации на основе отношения сигнал/шум рассчитывает показатель отношения сигнал/шум за последние 21 день и сглаживает его с помощью 29-дневной простой скользящей средней. Когда отношение сигнал/шум пересекает свою скользящую среднюю вверх, это сигнал к продаже, при пересечении вниз — сигнал к покупке.

Наконец, только когда обе стратегии (двойного осцилляторного разворота и оптимизации на основе отношения сигнал/шум) одновременно подают одинаковый сигнал на покупку или продажу, данная стратегия выполняет соответствующую операцию покупки или продажи.

Анализ преимуществ стратегии

-

Комбинация нескольких стратегий позволяет подавать более точные торговые сигналы, избегая ложных сигналов от одной стратегии.

-

Стратегия двойного осцилляторного разворота позволяет улавливать точки разворота тренда, а стратегия оптимизации на основе отношения сигнал/шум отфильтровывает ложные сигналы; их сочетание обеспечивает точную торговлю в точках разворота.

-

Параметры расчета оптимизированы, например, параметры быстрого и медленного стохастика за 14 дней, период отношения сигнал/шум за 21 день и т. д., что позволяет отражать последний тренд без чрезмерного влияния шума.

-

Использование принципа двойного подтверждения сигналов позволяет значительно снизить торговые риски и уменьшить ненужные убытки.

Анализ рисков стратегии

-

Сигналы разворота могут запаздывать, не позволяя купить на абсолютном минимуме или продать на максимуме. Эту проблему можно смягчить корректировкой параметров для уменьшения запаздывания.

-

Двойное подтверждение сигналов может привести к пропуску некоторых торговых возможностей. Условия подтверждения можно несколько ослабить, но это повысит риски.

-

Параметры отношения сигнал/шум требуют оптимизации; при неправильном выборе периода могут быть пропущены важные сигналы или поданы ложные.

-

Необходимость одновременного мониторинга нескольких индикаторов усложняет стратегию; требуется учитывать оптимизацию кода и вычислительные ресурсы.

Направления оптимизации стратегии

-

Тестирование комбинаций большего числа индикаторов для поиска лучших сочетаний сигналов, например, MACD, RSI и т. д.

-

Оптимизация параметров стратегии двойного осцилляторного разворота для более точного и своевременного выявления сигналов разворота.

-

Оптимизация периодов параметра отношения сигнал/шум для поиска наилучшего баланса.

-

Добавление стратегии стоп-лосса для контроля возможных убытков по каждой сделке.

-

Рассмотрение возможности автоматической оптимизации параметров с помощью методов машинного обучения для повышения адаптивности стратегии.

Заключение

Данная стратегия, объединяя стратегию двойного осцилляторного разворота и стратегию оптимизации на основе отношения сигнал/шум, формирует стабильные торговые сигналы в точках разворота тренда. Параметры оптимизированы, что позволяет значительно снизить вероятность ложных сигналов, а применение принципа двойного подтверждения уменьшает торговые риски. Стратегию можно дорабатывать, оптимизируя параметры индикаторов, добавляя стоп-лосс и другие меры для достижения лучших результатов. В целом, данная стратегия обладает хорошей стабильностью и имеет практическую ценность для торговли.

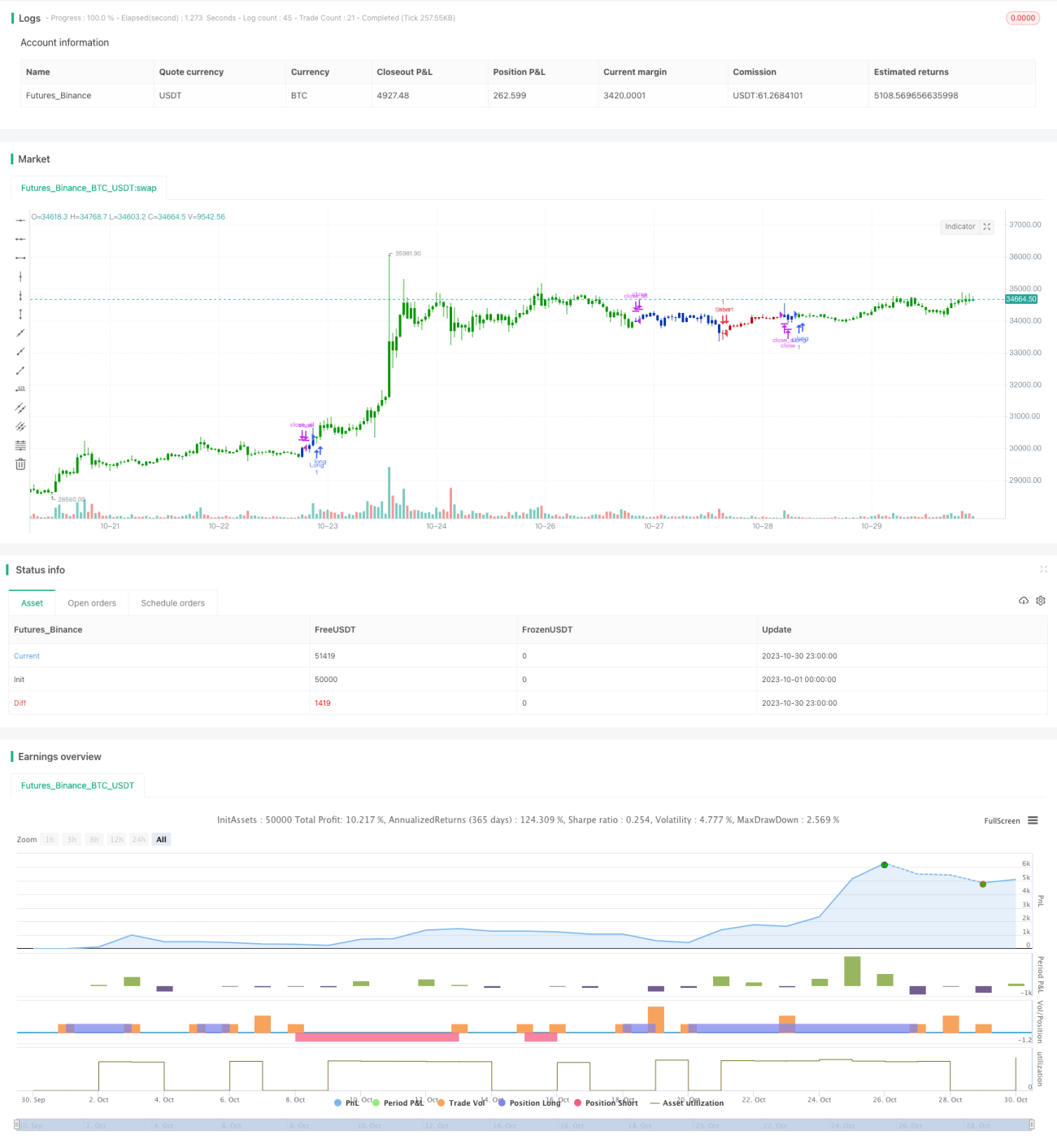

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1