Стратегия покупки в начале месяца и закрытия позиции в конце месяца

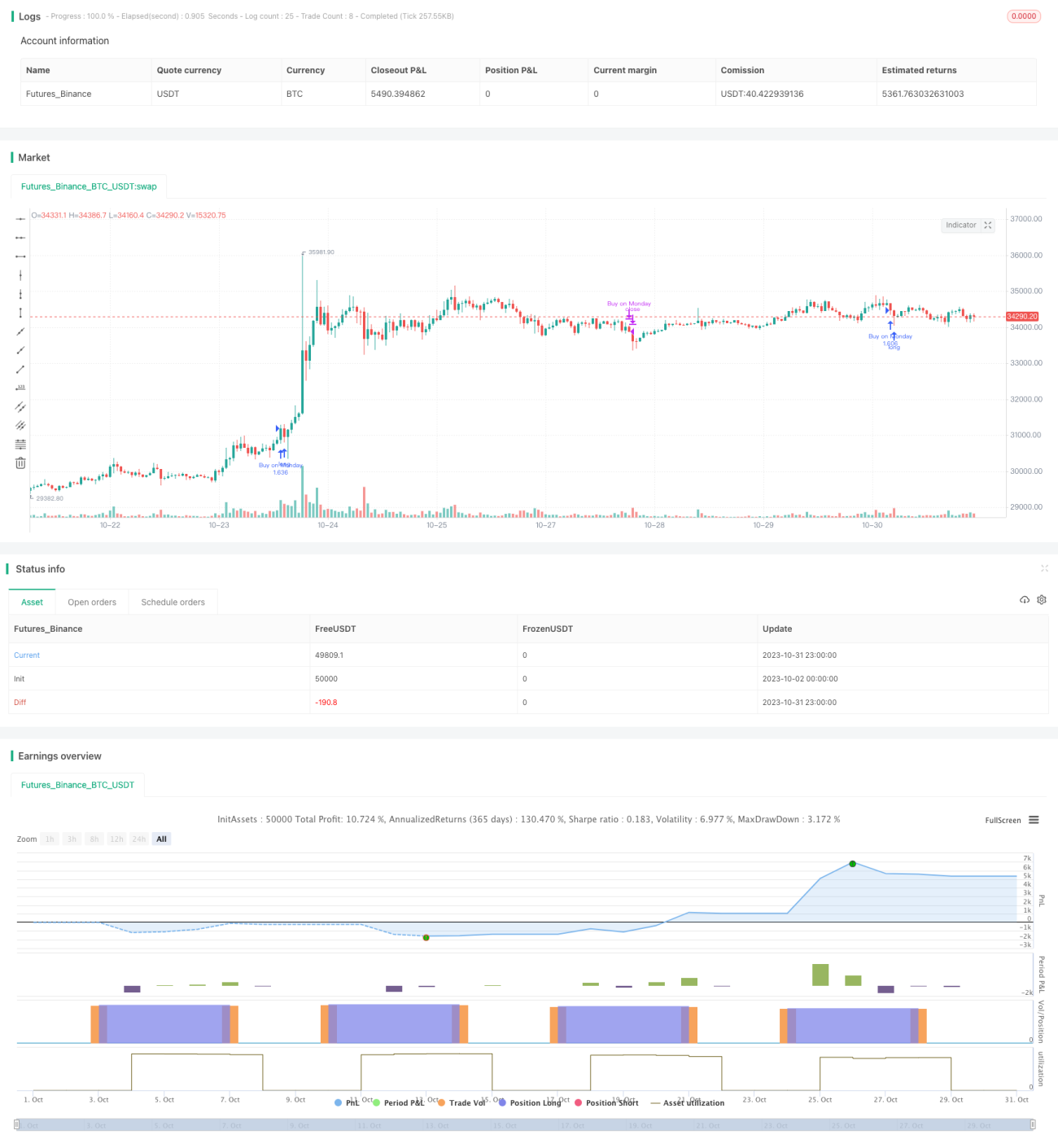

Основная идея этой стратегии заключается в открытии длинной позиции в первый торговый день каждого месяца и закрытии позиции в последний торговый день. Это очень простая стратегия, в основном используемая для учебных демонстраций.

Принцип стратегии

Стратегия сначала определяет первый торговый день месяца (понедельник) как сигнал открытия позиции, а последний торговый день (пятница) как сигнал закрытия позиции.

При открытии позиции, если включена настройка «только длинные позиции», открывается только длинная позиция; если разрешены короткие продажи, то одновременно открываются и длинная, и короткая позиции.

При закрытии позиции, если разрешены короткие продажи, все позиции закрываются; если только длинные позиции, то закрываются только длинные позиции.

Для контроля рисков в стратегию также добавлена простая настройка стоп-лосса. Когда цена достигает уровня стоп-лосса, позиция принудительно закрывается.

В целом, стратегия очень проста и понятна, относится к самым базовым месячным торговым стратегиям и подходит для учебных демонстраций. В реальном применении можно оптимизировать сигналы входа/выхода и методы стоп-лосса в соответствии с собственными потребностями.

Преимущества стратегии

-

Простота и понятность, отлично подходит для обучения новичков.

-

Месячное удержание позиций, низкая частота операций, подходит для инвесторов, стремящихся к стабильности.

-

Возможность выбора между длинными и короткими позициями, что удовлетворяет разные стили трейдинга.

-

Наличие функции стоп-лосса, позволяет в определенной степени контролировать риски по отдельным акциям.

Риски стратегии

-

Фиксированное время входа и выхода, невозможность адаптации к рыночным условиям, существует риск арбитража.

-

Отсутствие количественных индикаторов для оценки, существует риск слепого следования.

-

Стоп-лосс по одной акции легко пробивается, что не позволяет эффективно контролировать хвостовые риски.

-

Фиксированный размер позиции, невозможно корректировать в зависимости от рыночных условий.

-

Неопределенность исполнения сделок может привести к невозможности полного следования стратегии.

-

Простой метод стоп-лосса может привести к слишком узкому стопу, следует использовать динамический стоп-лосс, такой как волатильный стоп.

Направления оптимизации стратегии

-

Можно внедрить количественные индикаторы для оценки рыночного состояния и динамической корректировки темпа открытия позиций.

-

Рассмотреть возможность сравнения с базовым индексом для оценки относительной силы отдельных акций и выбора времени входа.

-

Динамически корректировать размер позиции в зависимости от рыночной волатильности и других показателей риска.

-

Использовать динамический или многоуровневый стоп-лосс.

-

Добавить модуль алгоритмической торговли, чтобы обеспечить исполнение торговых сигналов.

-

Оптимизировать стратегию управления капиталом, корректируя позиции по фьючерсам на индекс в зависимости от рыночной среды.

-

Комбинировать машинное обучение для оценки качества отдельных акций и выбора акций для входа.

Заключение

Данная стратегия является очень базовой стратегией покупки в начале месяца и продажи в конце месяца, логика проста и легко понятна, подходит для обучения новичков. Однако в реальном применении необходимо оптимизировать время входа/выхода, методы стоп-лосса, управление позициями и т.д., чтобы добиться устойчивой прибыли в сложной и изменчивой рыночной среде. Необходимо глубоко понимать сильные и слабые стороны стратегии, постоянно совершенствовать систему и разрабатывать собственный количественный торговый план.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1