Двухколейная торговая стратегия Ома и Аполлона

Обзор

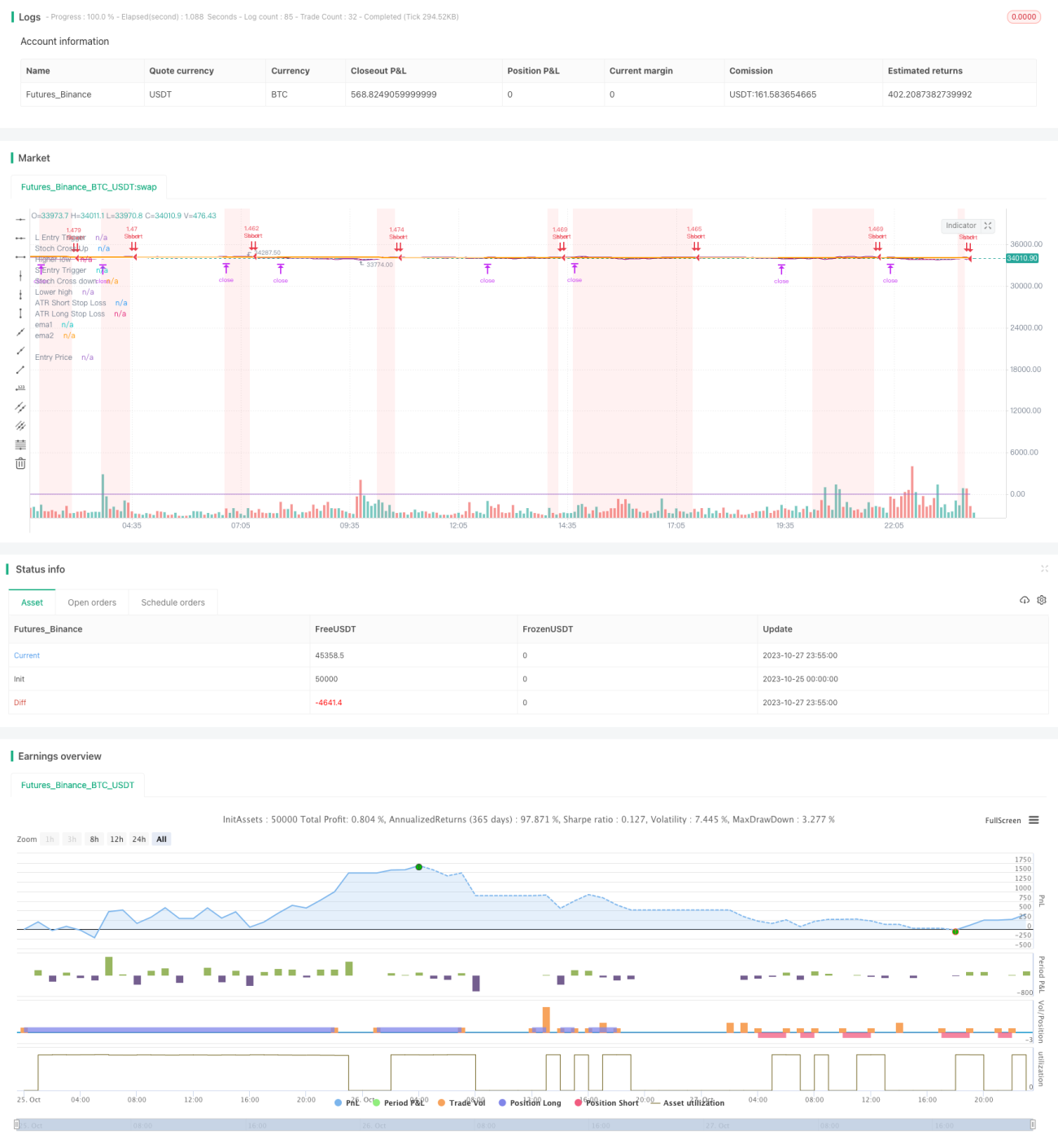

Данная стратегия сочетает в себе два популярных технических индикатора — Индикатор Ома и Индикатор Аполлон, реализуя двухколейную торговлю по длинным и коротким позициям. Основная идея заключается в следующем: при определении средне- и долгосрочного тренда как восходящего, стратегия ищет моменты краткосрочных ценовых коррекций для входа в длинную позицию; при определении тренда как нисходящего, она ищет моменты краткосрочных ценовых отскоков для входа в короткую позицию.

Принцип стратегии

Стратегия использует две скользящие средние с периодами 50 и 200 дней для определения средне- и долгосрочного тренда. Нахождение 50-дневной линии выше 200-дневной указывает на восходящий тренд, и наоборот — на нисходящий.

Далее стратегия применяет Индикатор Ома для выявления возможностей краткосрочного разворота цены. Индикатор Ома включает линии %K и %D, которые представляют собой сглаженные с помощью простой скользящей средней значения RSI. Когда линия %K опускается из зоны перекупленности (выше 80) и пересекает линию %D вниз, это сигнализирует о переходе цены от перекупленности к снижению и является моментом для открытия короткой позиции. Когда %K поднимается из зоны перепроданности (ниже 20) и пересекает %D вверх, это указывает на отскок от зоны перепроданности и является моментом для открытия длинной позиции.

Для дополнительной фильтрации ложных сигналов стратегия использует Индикатор Аполлон. Он отображает экстремальные точки значений %D линии %K. Когда линия %K формирует новый минимум, это означает слабость отскока; когда формируется новый максимум — силу отскока. В сочетании с сигналами Индикатора Ома это повышает точность входов.

Конкретно: в восходящем тренде при появлении сигнала Индикатора Ома на вход в длинную позицию (пересечение %K вверх в зоне перепроданности) дополнительно проверяется наличие нового максимума, чтобы подтвердить силу отскока. В нисходящем тренде при сигнале на вход в короткую позицию (пересечение %K вниз в зоне перекупленности) проверяется новый минимум, чтобы подтвердить ослабление отскока.

Таким образом, стратегия эффективно использует преимущества определения средне- и долгосрочного тренда и индикаторов краткосрочного разворота, создавая стабильную двухколейную торговую систему.

Преимущества стратегии

-

Сочетание определения тренда и индикаторов разворота объединяет плюсы трендовой и контртрендовой торговли, формируя стабильный смешанный торговый фреймворк.

-

Двойная фильтрация индикаторов снижает долю ложных сигналов и повышает надёжность сигналов.

-

Параметры стратегии достаточно просты, легко понимаются и оптимизируются, что подходит для алгоритмической торговли.

-

Стратегия демонстрирует стабильные результаты с хорошей комбинацией процентного соотношения выигрышных сделок и соотношения прибыли к убытку.

-

Двухколейный подход (длинные и короткие позиции) позволяет постоянно получать торговые возможности, не ограничиваясь одним направлением.

Риски стратегии

-

Как контртрендовая стратегия, она может приводить к серии убыточных сделок при смене тренда.

-

Стратегия требует высокого контроля эмоций трейдера, так как предполагает определённый уровень просадки.

-

Некоторые параметры, например, периоды скользящих средних, в некоторой степени субъективны и требуют оптимизации путём бэктестинга для выбора подходящих значений.

-

Индикаторы Ома и Аполлон чувствительны к аномальным колебаниям, что может привести к их неэффективности в экстремальных рыночных условиях.

-

Стратегия больше подходит для волатильного бокового рынка; на явных трендовых движениях её эффективность может снижаться.

Для снижения рисков можно скорректировать периоды скользящих средних для фильтрации тренда, а также добавить стоп-лоссы и тейк-профиты. При входе рынка в выраженный тренд можно временно приостановить стратегию, избегая торговли в таких условиях.

Направления оптимизации стратегии

-

Тестирование различных комбинаций параметров для получения наилучших настроек. Например, можно попробовать использовать экспоненциально взвешенные скользящие средние (EWMA).

-

Добавление индикаторов, таких как объём (Volume) или BV, для выявления дивергенций, что позволит дополнительно подтверждать надёжность сигналов.

-

Включение индекса паники VIX в качестве мониторингового индикатора для уменьшения позиций в периоды рыночной паники.

-

Оптимизация стратегии стоп-лоссов и тейк-профитов, например, использование динамических стопов на основе ATR.

-

Внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

-

Добавление многофакторной модели для повышения качества сигналов.

Заключение

В целом данная стратегия представляет собой стабильную и эффективную алгоритмическую торговую стратегию. Она сочетает определение тренда и индикаторы разворота, используя двойную верификацию через Индикатор Ома и Индикатор Аполлон, что позволяет эффективно выявлять возможности краткосрочных ценовых разворотов. По сравнению с использованием только трендовой или только контртрендовой системы, эта стратегия более устойчива, а контроль просадок превосходен, что делает её рекомендуемой для количественной торговли. При этом пользователям необходимо учитывать существующие риски и управлять ими с помощью оптимизации параметров, стоп-лоссов/тейк-профитов и идентификации рыночной среды, чтобы достичь максимальной эффективности стратегии.

- 1