Трендовая стратегия на основе каналов Кельтнера

Обзор

Стратегия основана на трех основных индикаторах: индикаторе тренда, канале Кельтнера и индикаторе DM.

Индикатор тренда состоит из SMA и EMA. Когда EMA пересекает SMA снизу вверх, подтверждается вход в тренд. Канал Кельтнера используется для определения цены открытия и закрытия свечи. Индикатор DM используется для определения направления (бычьего или медвежьего).

При выполнении следующих условий входа можно открывать длинную позицию:

- EMA пересекает SMA снизу вверх, подтверждая восходящий тренд.

- Цена открытия свечи находится выше верхней границы канала, а цена закрытия — внутри канала.

- Показатель DM превышает установленный базовый уровень.

В стратегии установлены два уровня тейк-профита и один уровень стоп-лосса. Можно рассмотреть использование трейлинг-стопа для получения большей прибыли.

Принцип стратегии

Определение тренда

Направление тренда определяется по пересечению EMA и SMA («золотой крест» и «мертвый крест»). Параметр EMA равен 46, параметр SMA равен 46. Когда EMA пересекает SMA снизу вверх, это указывает на вступление в восходящий тренд.

Канал Кельтнера

Канал Кельтнера включает три линии: среднюю, верхнюю и нижнюю. Средняя линия — это SMA цены закрытия с длиной 81. Верхняя и нижняя линии расположены выше и ниже средней линии на заданное количество истинных диапазонов (ATR). Здесь задано значение 2,5 ATR выше и ниже средней линии.

Канал Кельтнера в основном используется для определения того, находится ли цена внутри канала, а также для случаев пересечения цены с каналом.

Индикатор DM

Индикатор DM включает три линии: ADX, +DI и -DI. +DI измеряет силу восходящего движения, -DI — силу нисходящего движения. ADX (Средний направленный индекс) отражает силу тренда.

Здесь параметр ADX установлен на 10, параметр DI — на 19. Когда линия +DI пересекает установленный базовый уровень (по умолчанию 27) снизу вверх, это указывает на сильный восходящий импульс, подходящий для открытия длинной позиции.

Анализ преимуществ

Данная стратегия сочетает тренд, канал и индикаторы силы, что позволяет эффективно оценивать движение цены и направление (бычье/медвежье). Она имеет следующие преимущества:

- Относительно точное определение тренда позволяет избегать торговли против тренда.

- Канал Кельтнера четко виден, формируя уровни поддержки и сопротивления.

- Индикатор DM позволяет измерить силу быков и медведей, обеспечивая правильное направление.

- Строгие условия стратегии эффективно отсеивают ложные пробои с последующим откатом.

- Наличие тейк-профита и стоп-лосса способствует фиксации прибыли.

Анализ рисков

Данная стратегия также содержит определенные риски:

- Тренд может развернуться, EMA может пересечь SMA сверху вниз — следует своевременно выходить из позиции.

- При сильных трендах канал может потерять свою эффективность и не может строго рассматриваться как уровень поддержки/сопротивления.

- Индикатор DM может подавать ложные сигналы, следует анализировать их в сочетании с ценовым движением.

- Ложные пробои могут спровоцировать вход, но цена быстро откатится — необходимо установить разумный стоп-лосс.

- Уровни тейк-профита и стоп-лосса требуют постоянной оптимизации для адаптации к изменениям рынка.

Направления оптимизации

Можно оптимизировать следующие аспекты:

- Настройка параметров, тестирование различных методов определения тренда.

- Оптимизация параметров канала для более точного соответствия реальному диапазону колебаний.

- Тестирование различных комбинаций параметров DM для выбора наилучших.

- Изменение условий входа, например, добавление фильтра по объему.

- Оптимизация стратегии тейк-профита и стоп-лосса, например, использование трейлинг-стопа для получения большей прибыли.

- Тестирование на разных инструментах, выбор наилучших комбинаций параметров.

Заключение

Стратегия комплексно использует несколько индикаторов для определения тренда, уровней поддержки/сопротивления и силы быков/медведей, что позволяет эффективно улавливать тренд и контролировать риски. Однако необходимо учитывать риски и оптимизировать параметры для адаптации к рыночным изменениям. В целом стратегия обладает высокой практичностью.

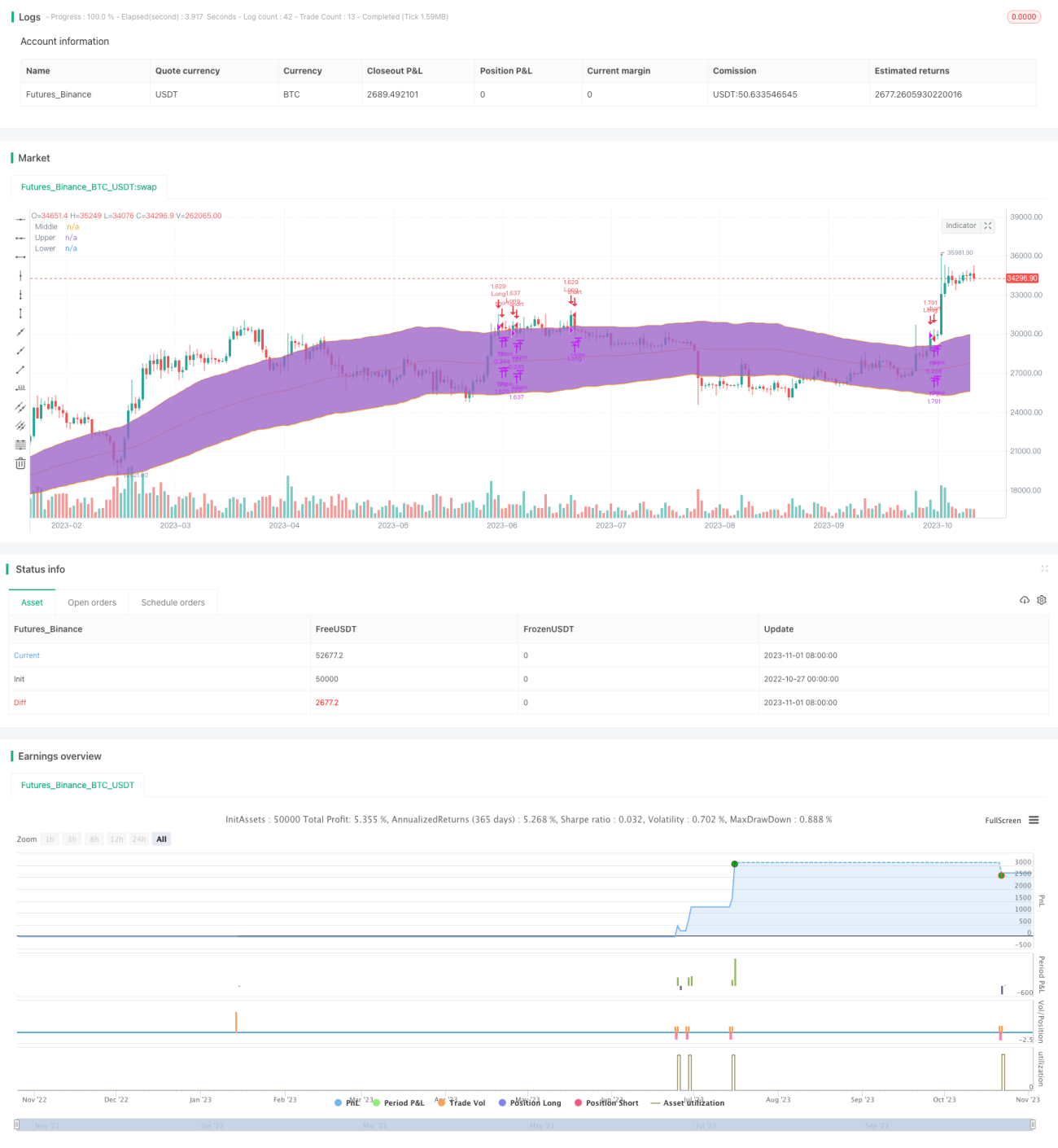

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1