Стратегия разворота на основе гауссовского сглаживания с удалением тренда

Обзор

Эта стратегия использует пользовательский де-трендовый осциллятор цены на основе гауссова сглаживания для выявления потенциальных разворотов цены. Стратегия сочетает де-трендовый осциллятор цены и гауссово сглаживание скользящей средней ценового цикла, задавая конкретные условия входа и выхода для捕捉 возможностей разворота цены.

Принцип стратегии

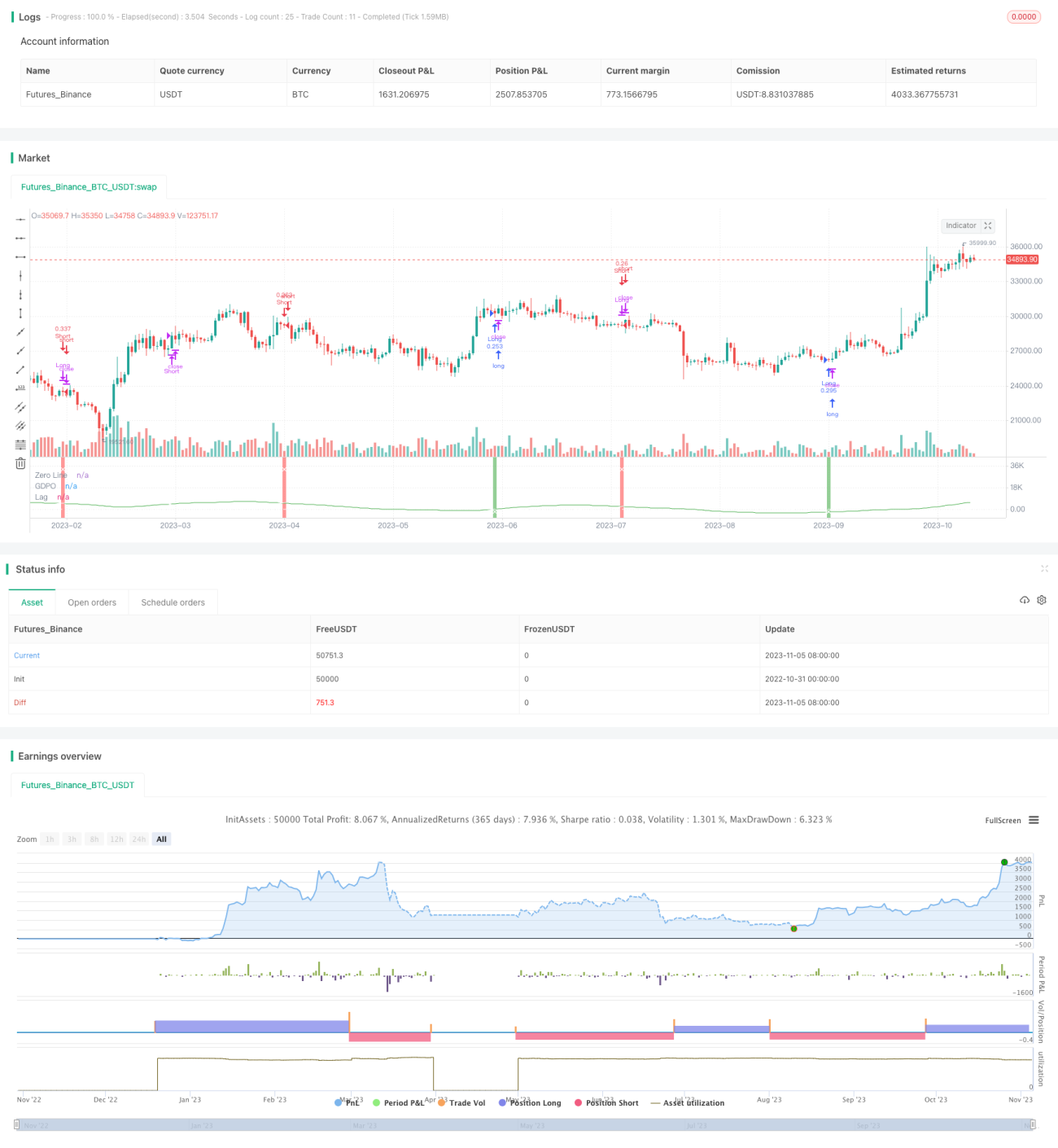

Стратегия сначала вычисляет де-трендовый осциллятор цены (GDPO) путем сравнения цены закрытия и экспоненциальной скользящей средней за определенный период, чтобы выявить краткосрочные ценовые циклы. Затем к GDPO применяется гауссово сглаживание с использованием скользящей средней Арно Легу (ALMA), которая использует гауссово сглаживание для фильтрации шума, давая более четкую картину ценового тренда.

Стратегия определяет конкретные условия входа и выхода для длинных и коротких позиций по пересечению сглаженного GDPO и его запаздывающей версии. Когда сглаженный GDPO пересекает запаздывающую версию снизу вверх и при этом отрицателен, открывается длинная позиция; когда сглаженный GDPO пересекает запаздывающую версию сверху вниз или нулевую линию, длинная позиция закрывается. Аналогично, когда сглаженный GDPO пересекает запаздывающую версию сверху вниз и при этом положителен, открывается короткая позиция; когда сглаженный GDPO пересекает запаздывающую версию снизу вверх или нулевую линию, короткая позиция закрывается.

На графике сглаженный GDPO и его запаздывающая версия отображаются разными цветами для наглядного показа пересечений. Также рисуется нулевая линия в качестве ориентира. При входе в позицию добавляется изменение фона для подсказки. На точках пересечения GDPO рисуются крестики для обозначения точек выхода.

Анализ преимуществ

Стратегия сочетает де-трендовую технику и гауссово сглаживание для фильтрации шума, что позволяет более четко выявлять возможности разворота цены. По сравнению с другими осцилляторами, GDPO использует де-трендирование в сочетании с циклическим анализом, что повышает точность. Гауссово сглаживание отфильтровывает значительный шум, делая сигналы индикатора более четкими. Конкретные условия входа и выхода позволяют эффективно контролировать убытки.

Анализ рисков

Стратегия чувствительна к настройке параметров, таких как длина цикла и параметры сглаживания. Требуется тщательное бэктестирование для определения подходящего набора параметров, иначе может возникнуть слишком много ложных сигналов. В трендовых рынках стратегия может приводить к последовательным убыткам. Необходимо использовать стоп-лосс для контроля потерь по отдельным сделкам. Кроме того, основной риск стратегии — неудачный разворот; необходимо учитывать особенности формации и силу тренда для оценки вероятности разворота.

Можно оптимизировать стратегию путем динамической настройки параметров и комбинирования с индикаторами тренда для повышения устойчивости. Также можно установить динамический стоп-лосс для управления риском.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Динамическая настройка параметров сглаживания: увеличивать силу сглаживания на трендовых рынках, уменьшая количество ложных сигналов.

-

Комбинирование с индикаторами тренда, такими как ADX, чтобы избежать постоянных убытков от разворотной стратегии на трендовых рынках.

-

Добавление стоп-лосс стратегии, например, скользящего стоп-лосса или перемещения стоп-лосса после получения прибыли.

-

Оптимизация условий входа: можно комбинировать с другими индикаторами или графическими формациями для подтверждения, повышая точность входа.

-

Оптимизация управления капиталом: корректировка размера позиции и уровня стоп-лосса в зависимости от рыночной ситуации.

-

Тестирование на разных таймфреймах (например, дневной, недельный) для оценки эффективности стратегии на разных периодах.

Заключение

Стратегия разворота на основе де-трендового гауссова сглаживания использует индикатор GDPO для выявления краткосрочной цикличности цены и применяет гауссову фильтрацию для извлечения сигналов,捕捉 возможности разворота при четких условиях входа и выхода. Стратегия эффективно контролирует риски разворотной торговли, но требует внимания к оптимизации параметров и определению тренда. С помощью динамической настройки, подтверждающих индикаторов и стоп-лосс стратегии можно дополнительно повысить стабильность стратегии.

- 1