Стратегия пробоя полос Боллинджера

Обзор

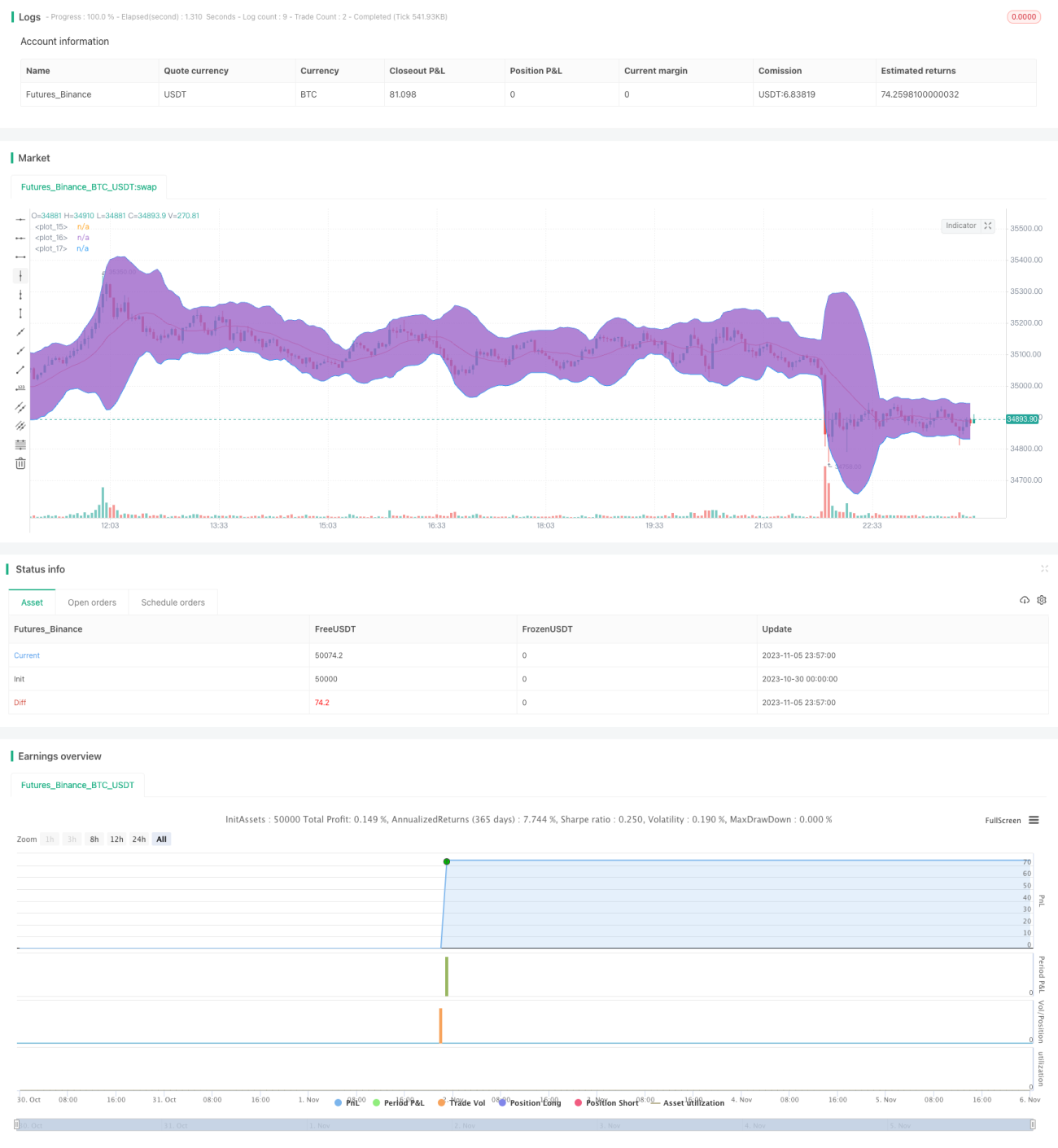

Данная стратегия использует индикатор полос Боллинджера для определения направления тренда и комбинирует сигналы ширины полос для поиска торговых возможностей, стремясь к устойчивому и стабильному росту портфеля. По данным бэктестирования за прошлый год, доходность стратегии составила 78,95%, а максимальная просадка – всего -4,02%. Это одна из моих серий автоматизированных стратегий, которая может способствовать стабильному росту портфеля.

Приветствуется настройка параметров для проведения бэктестирования, а также ценные замечания. Если текущие результаты устраивают, можно преобразовать её в обучение и добавить оповещения для автоматизации стратегии. Для этого потребуется встроить в код механизм оповещений. Если вас это интересует, я могу создать соответствующее обучение на основе этой стратегии.

Принцип стратегии

Стратегия использует полосы Боллинджера и ширину полос для определения моментов входа и выхода.

Полосы Боллинджера включают верхнюю, среднюю и нижнюю линии. Средняя линия представляет собой простую скользящую среднюю за n дней, где параметр n по умолчанию равен 16. Верхняя линия – средняя + k * стандартное отклонение, нижняя – средняя - k * стандартное отклонение, параметр k по умолчанию равен 3. Когда цена приближается к верхней линии, это указывает на перекупленность актива; при приближении к нижней линии – на перепроданность.

Индикатор ширины полос показывает колебания цены относительно средней линии. Он рассчитывается как (верхняя линия - нижняя линия) / средняя линия * 1000. Когда ширина полос ниже 20, это указывает на спокойный рынок или консолидацию; когда превышает 50 – на рост волатильности.

Стратегия ищет возможности для открытия длинной позиции при прорыве нижней линии, когда ширина полос находится в диапазоне 20–50. После открытия длинной позиции уровень тейк-профита устанавливается на 108% от цены открытия, либо позиция закрывается по стоп-лоссу при прорыве верхней линии.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Использование полос Боллинджера для определения направления тренда позволяет снизить риски ложных прорывов.

-

Сигналы ширины полос точно определяют боковые движения рынка, избегая убытков от сильных колебаний.

-

Данные бэктестирования показывают, что за год можно получить доходность около 80% при чрезвычайно высоком соотношении риска и прибыли.

-

Максимальная просадка составляет менее 5%, что позволяет эффективно контролировать риск и поддерживать стабильный рост портфеля.

-

Логика стратегии ясна и проста для понимания и реализации, может широко применяться для различных цифровых активов.

Анализ рисков

У данной стратегии также существуют следующие риски:

-

Неправильная настройка параметров полос Боллинджера может привести к упущению хороших торговых возможностей.

-

В условиях устойчивого бычьего или медвежьего рынка частота сделок может быть слишком низкой, ограничивая прибыльность.

-

Недостаточность данных бэктестирования может привести к невозможности воспроизвести показатели в реальной торговле.

-

В экстремальных рыночных условиях стоп-лосс может быть пробит, что приведёт к значительным убыткам.

-

Высокие торговые комиссии также снижают фактическую прибыль.

Соответствующие методы решения:

-

Оптимизировать параметры, корректируя период полос Боллинджера для разных рынков.

-

Ввести дополнительные индикаторы для определения тренда, чтобы реагировать на аномальные рыночные ситуации.

-

Собрать достаточные данные для тестирования на различных рыночных условиях, чтобы проверить стабильность стратегии.

-

Соответствующим образом скорректировать уровень стоп-лосса, чтобы избежать крупных убытков при экстремальных движениях.

-

Выбрать торговые платформы с низкими комиссиями для снижения торговых издержек.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Добавить подтверждение объёмом, чтобы избежать ложных прорывов (внедрить подтверждение объёмом для избежания ложных прорывов).

-

Комбинировать с трендовыми индикаторами, чтобы определить направление тренда (комбинировать с трендовыми индикаторами для идентификации направления тренда).

-

Использовать машинное обучение для настройки параметров, чтобы автоматически адаптироваться к рынку (использовать машинное обучение для настройки параметров и автоматической адаптации к рынку).

-

Добавить корреляционный фильтр, чтобы избежать торговли некоррелированными активами (добавить корреляционный фильтр для избежания торговли некоррелированными активами).

-

Оптимизировать стратегии тейк-профита и стоп-лосса для получения большей прибыли на этапе роста (оптимизировать тейк-профит/стоп-лосс для большего заработка во время восходящих трендов).

-

Ввести дополнительные условия для фильтрации торговых сигналов, повышая процент успешных сделок (ввести больше фильтров условий для повышения процента выигрышных сделок).

-

Протестировать комбинации нескольких таймфреймов, чтобы получить прибыль от нескольких циклов (протестировать мульти-таймфреймовые комбинации для извлечения выгоды из нескольких циклов).

-

Построить индексированный портфель для расширения инвестиционного охвата (построить индексированный портфель для расширения экспозиции).

-

Использовать машинное обучение для автоматической генерации и проверки новых стратегий (использовать машинное обучение для автоматической генерации и валидации новых стратегий).

Заключение

Данная стратегия прорыва полос Боллинджера в боковике в целом показывает хорошие результаты бэктестирования, позволяя получать относительно стабильный доход в условиях бокового рынка. Основная идея стратегии проста и понятна, легко осваивается и применяется. Однако оптимизация параметров, контроль рисков и управление портфелем требуют дальнейшего улучшения для стабильного заработка в сложных и изменчивых рыночных условиях. Данная стратегия является базовой следящей за трендом, на её основе можно внедрять больше технических индикаторов и механизмов управления рисками, а также комбинировать с машинным обучением для автоматического управления. В целом, стратегия открывает дверь в алгоритмическую торговлю для новичков и предоставляет возможности для оптимизации профессионалам.

- 1