Система следования за трендом на основе пробоя скользящей средней с преимуществом

Обзор

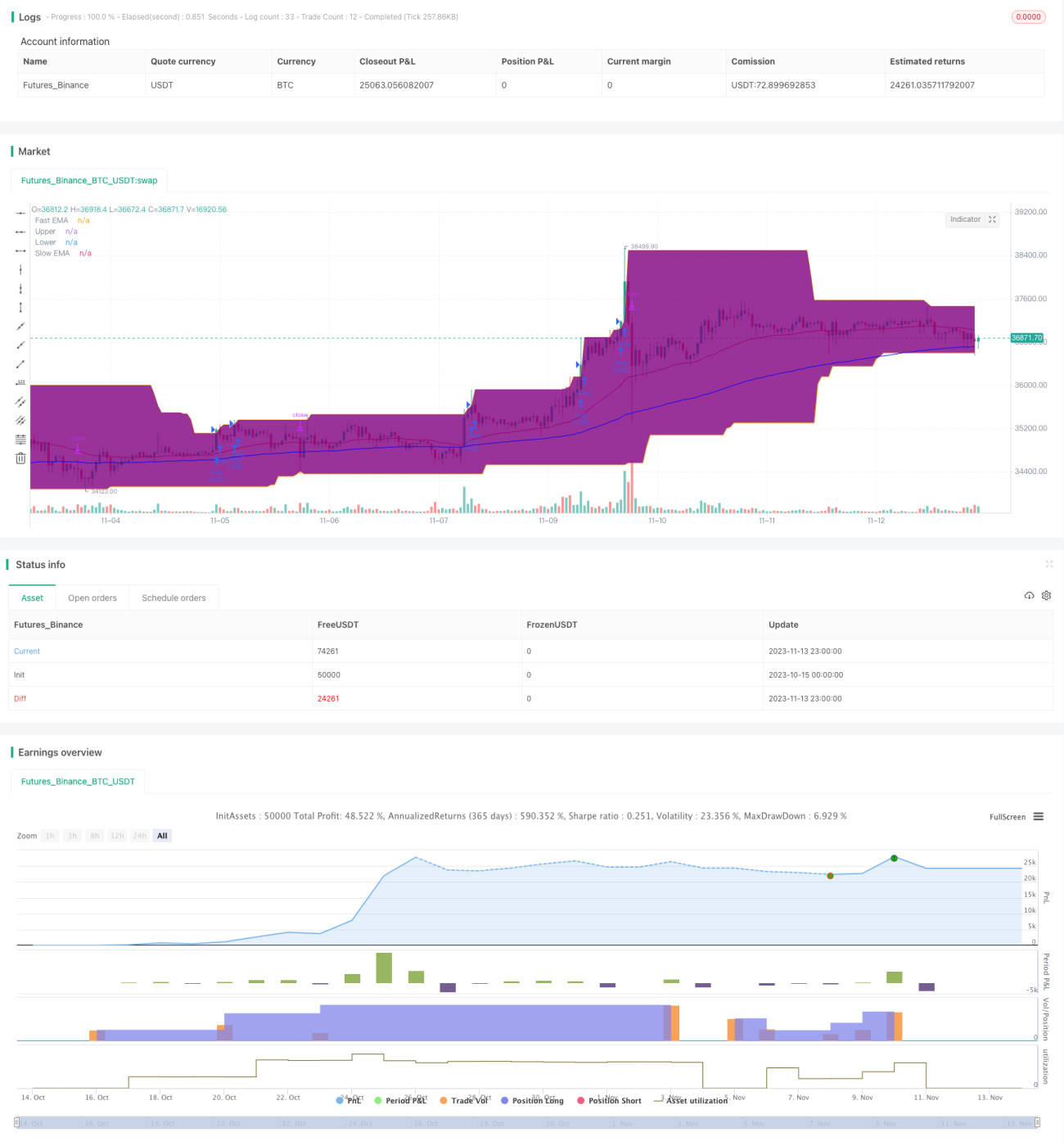

Данная стратегия представляет собой классическую систему отслеживания тренда. Она использует золотое и мертвое пересечение скользящих средних для определения направления тренда и входит в рынок при пробое канала Дончиана. Параметр канала Дончиана установлен на 50 дней, что позволяет эффективно отфильтровывать краткосрочный рыночный шум. Скользящие средние настроены как экспоненциальные скользящие средние с периодами 40 и 120 дней, что позволяет лучше улавливать средне- и долгосрочные тренды. Стоп-лосс устанавливается на уровне 4-кратного ATR ниже цены, что позволяет эффективно контролировать убытки по отдельным сделкам.

Принцип стратегии

Стратегия основана на следующих ключевых моментах:

-

Для определения направления тренда используются экспоненциальные скользящие средние с периодами 40 и 120 дней. Когда быстрая линия пересекает медленную снизу вверх, это сигнал «золотого пересечения», указывающий на восходящий тренд; когда быстрая линия пересекает медленную сверху вниз, это сигнал «мертвого пересечения», указывающий на нисходящий тренд.

-

Параметр канала Дончиана установлен на 50 дней для фильтрации краткосрочных колебаний рынка. Открытие длинной позиции происходит только при пробое верхней границы, короткой – при пробое нижней, что позволяет избежать попадания в ловушку.

-

Стоп-лосс устанавливается на уровне 4-кратного ATR ниже цены. ATR эффективно измеряет волатильность и риск рынка; установка стопа, кратного этому значению, позволяет контролировать убыток по отдельной сделке.

-

Экспоненциальная скользящая средняя лучше соответствует текущему ценовому тренду, чем простая, которая является слишком сглаженной.

-

50-дневный период канала в сочетании с 40- и 120-дневными средними позволяет эффективно фильтровать ложные пробои.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Комбинация скользящих средних позволяет эффективно определять направление рыночного тренда. 40-дневная средняя улавливает краткосрочные тренды, а 120-дневная – средне- и долгосрочные.

-

Канал Дончиана отфильтровывает шум, помогая избежать покупок на пиках и продаж на спадах. Вход в рынок происходит только при пробое канала, что позволяет избегать торговли в боковых диапазонах.

-

Разумная установка стоп-лосса позволяет контролировать убыток по отдельной сделке и избежать маржин-колла. Контроль убытков по каждой сделке обеспечивает устойчивость прибыли.

-

Экспоненциальная скользящая средняя лучше отражает изменения цены, что позволяет удерживать позиции дольше, соответствуя идее трендовой торговли.

-

Выбранные параметры скользящих средних обеспечивают баланс между чувствительностью для улавливания трендов и стабильностью для фильтрации шума.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Риск, связанный с длительным удержанием позиций: стратегия является трендовой, поэтому при длительной боковой консолидации или развороте тренда возможны значительные убытки.

-

Риск ложных пробоев: при касании ценой границ канала возможен определенный процент ложных пробоев, приводящих к неоправданным сделкам.

-

Риск настройки параметров: выбор параметров скользящих средних и канала субъективен; для разных рынков требуется корректировка комбинаций параметров, иначе это повлияет на стабильность системы.

-

Риск слишком узкого стоп-лосса: если стоп-лосс установлен слишком близко, это приведет к частым выходам по стопу, снижая прибыль.

Соответствующие методы решения:

- Осторожно определять время удержания позиций, чтобы избежать риска длительного удержания.

- Оптимизировать параметры, чтобы сигналы пробоя были более стабильными и надежными.

- Тестировать данные на разных рынках и оптимизировать комбинации параметров.

- Соответствующим образом расширить стоп-лосс, чтобы избежать слишком частых срабатываний стопа.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Протестировать различные комбинации скользящих средних для поиска наилучших параметров. Можно протестировать комбинации простых, экспоненциальных, скользящих средних Халла и других типов.

-

Оптимизировать период и параметры канала, чтобы сделать сигналы пробоя более эффективными. Оптимизация может проводиться с учетом частоты колебаний рынка.

-

Оптимизировать стратегию стоп-лосса: использовать трейлинг-стоп во время движения тренда и фиксированный стоп-лосс после его завершения.

-

Использовать дополнительные индикаторы (MACD, стохастик и др.) для многофакторной верификации, повышая точность сигналов.

-

Добавить стратегию управления позицией: увеличивать позицию во время движения тренда для оптимизации прибыли.

-

Выбирать комбинации параметров в соответствии с особенностями различных инструментов, чтобы повысить робастность системы.

Заключение

В целом данная стратегия является типичной и простой системой отслеживания тренда. Ее суть заключается в использовании скользящих средних и фильтрации пробоев через канал. Стратегия стоп-лосса также классическая и практичная. Стратегия может служить базовой основой для разработки количественных систем или использоваться напрямую с достаточно стабильной доходностью. Путем оптимизации и тестирования можно дополнительно повысить стабильность и доходность системы. В целом, стратегия проста в использовании и универсальна, что делает ее подходящей в качестве одной из базовых стратегий количественной торговли.

- 1