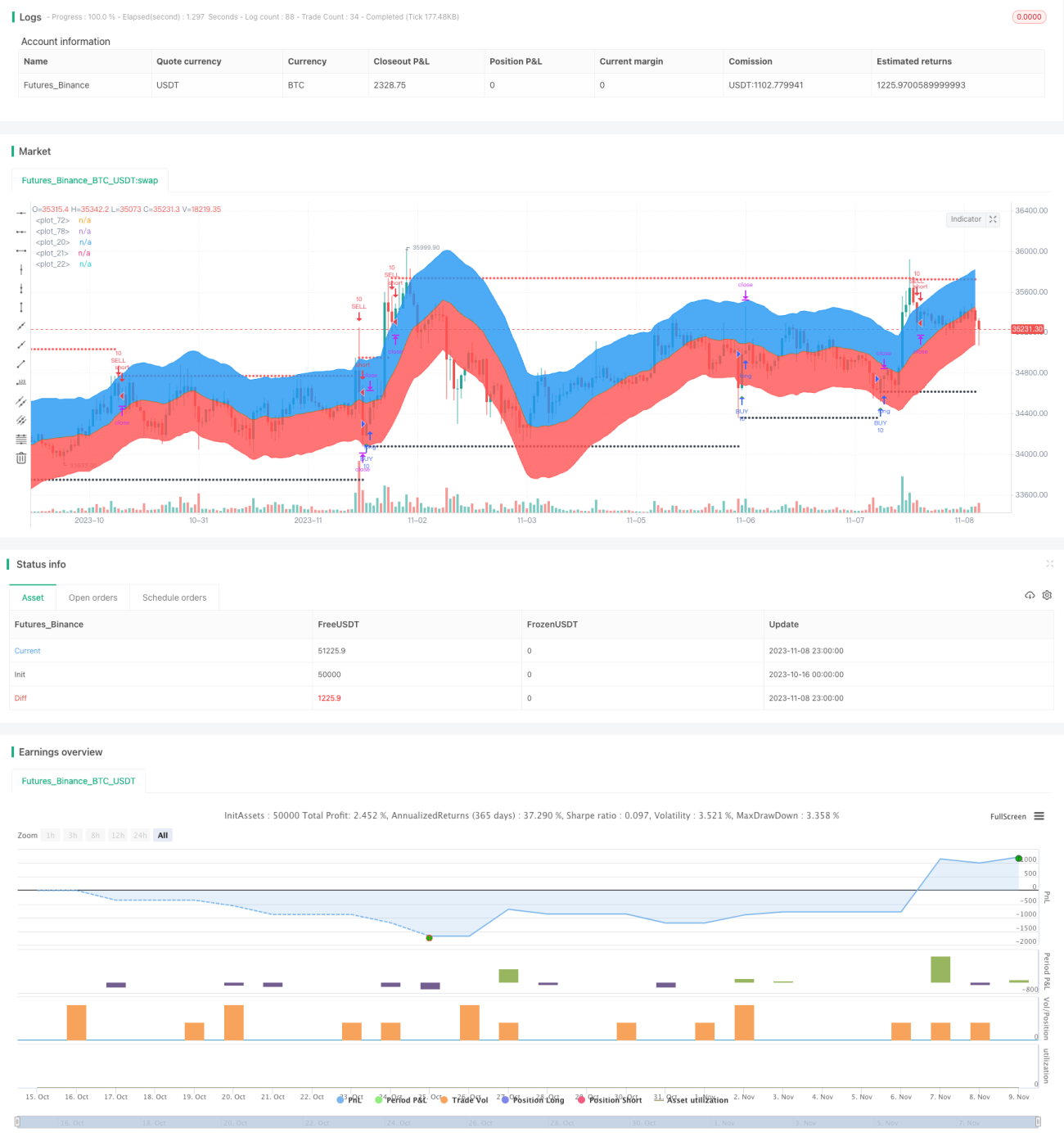

Адаптивная стратегия следования за трендом на основе полос Боллинджера

Обзор

Данная стратегия основана на индикаторе полос Боллинджера в сочетании с адаптивной скользящей средней, что позволяет точно определять и отслеживать тренд. Благодаря динамической настройке параметров стратегия адаптируется к различным инструментам и рыночным условиям, обладая высокой стабильностью и гибкостью.

Принцип стратегии

Стратегия состоит из следующих основных частей:

-

Расчет адаптивной скользящей средней. Здесь используется линейная регрессия для построения линии регрессии за определенный период в качестве скользящей средней.

-

Расчет верхней и нижней границ полос Боллинджера. Для расчета полос используется адаптивный индикатор ATR, затем с учетом заданного пользователем параметра ratio2 вычисляются верхняя и нижняя границы.

-

Определение моментов покупки и продажи. Направление тренда и сигналы определяются по пробою ценой верхней или нижней границы полос Боллинджера. Пробой снизу вверх нижней границы считается сигналом к покупке; пробой сверху вниз верхней границы – сигналом к продаже.

-

Установка стоп-лосса и тейк-профита. Используется фиксированный стоп-лосс для контроля риска, а также комбинация фиксированного тейк-профита с последующим трейлинг-стопом для максимизации прибыли при сохранении тренда.

-

Установка временных рамок для бэктестинга для тестирования и оптимизации стратегии.

Преимущества стратегии

-

Адаптивные параметры. Полосы Боллинджера и скользящая средняя рассчитываются адаптивно, что позволяет стратегии подстраиваться под изменения рынка.

-

Четкие сигналы пробоя. Использование пробоя верхней/нижней границы полос Боллинджера для определения точек разворота тренда дает четкие биосигналы.

-

Разумные уровни стоп-лосса и тейк-профита. Фиксированный стоп-лосс контролирует риск, а трейлинг-стоп позволяет максимизировать прибыль от тренда.

-

Подтверждение эффективности бэктестингом. Установка периода бэктестинга подтверждает работоспособность стратегии на исторических данных.

-

Простота понимания и реализации. Логика стратегии ясна, код лаконичен, что облегчает понимание и применение в реальной торговле.

Риски стратегии

-

Необходимость оптимизации параметров полос Боллинджера. Период полос и регрессии требует оптимизации под разные инструменты и рыночные условия. Неправильная оптимизация может привести к частым пропускам сигналов или ложным срабатываниям.

-

Возможная недостаточность периода бэктестинга. Текущий бэктест охватывает лишь недавний период, что не позволяет полностью оценить стабильность стратегии на более длинной истории.

-

Риск переобучения. Текущие параметры могут быть оптимизированы под конкретный недавний рынок, что приводит к переобучению на истории.

-

Необходимость оценки размера стоп-лосса в пунктах. Текущий небольшой стоп-лосс может быть слишком чувствительным и приводить к срабатыванию на мелких колебаниях. Требуется выбор подходящего значения.

-

Отсутствие количественных индикаторов верификации. Сигналы определяются только по графическому пробою, без количественных подтверждений.

Направления оптимизации

-

Внедрение большего числа адаптивных индикаторов. Можно протестировать комбинации различных адаптивных скользящих сред и адаптивных полос для создания более устойчивой трендовой стратегии.

-

Оптимизация параметров. Использовать системные методы, такие как генетические алгоритмы, для поиска оптимальных комбинаций параметров полос Боллинджера и скользящих средних.

-

Расширение временных рамок бэктестинга. Увеличить период бэктестинга для проверки устойчивости оптимизированных параметров. Включить комиссии, проскальзывание и другие торговые издержки для более реалистичного тестирования.

-

Внедрение количественных фильтров. Установить правила, такие как пробой объема, расхождение гистограммы MACD и другие количественные индикаторы, чтобы избежать ложных пробоев полос Боллинджера.

-

Оптимизация механизма стоп-лосса. Оценить различные фиксированные значения стоп-лосса и разные методы трейлинг-стопа для поиска оптимальной модели.

-

Тестирование в реальной торговле. Запустить оптимизированную стратегию на реальном рынке, записывать доходность и просадки для дальнейшего повышения стабильности и надежности.

Заключение

Стратегия имеет четкую логику, использует полосы Боллинджера для определения направления тренда и ловли пробоев, дополняя их скользящей средней для подтверждения общего тренда. При определенной оптимизации может стать стабильной и надежной трендовой стратегией. Однако необходимо обратить внимание на репрезентативность периода бэктестинга, внедрение количественных фильтров и правильный выбор уровня стоп-лосса. Если эти проблемы будут решены, стратегия способна приносить стабильную и значительную прибыль в реальной торговле.

- 1